我的網誌

我的網誌

圖片來源:漢翔

公司簡介

漢翔(2634)為國內航太龍頭廠商,1996年因國家航太發展政策而改組為國營事業,目前經濟部持股約35%。公司主要業務包括軍用機、民用機零組件、引擎製造及維修等三大項目,其中軍用機訂單來自國防部,包含鳳展計畫、國機國造和鳳翔專案等;民用訂單的主要客戶為國際航空兩大龍頭—波音(Boeing)、空中巴士(Airbus),引擎客戶則有奇異(GE)、勞斯萊斯(Rolls-Royce Group)、普惠(Pratt & Whitney)等國際大廠。截至2023年7月,漢翔的營收比重分別為:國防業務54%、民用業務33%、科技服務13%。

資料來源:漢翔、CMoney團隊製作

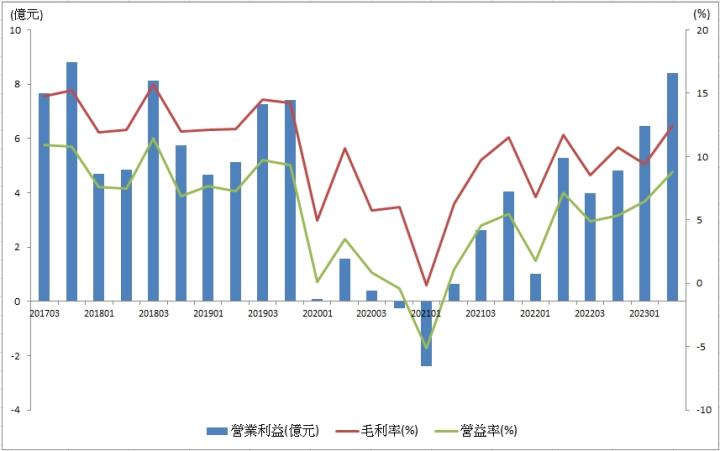

Q2本業獲利創近六年新高

漢翔第二季營收95.4議員(QoQ-4%,YoY+30%),毛利率12.4%,重返疫情前水準,主要受惠民用客戶分潤、軍用合約外加款等挹注,營業利益創下近六年來新高,整體稅後淨利7.5億元(QoQ+39%,YoY+26%),單季EPS 0.8元。第二季營收比重為國防業務58%、民用業務30%、科技服務12%。

資料來源:CMoney

2024國防預算再創新高,漢翔營運三箭齊發,營運成長無上限!

總統府週一公布2024年預算編列,其中國防總體預算達到6068億元(190億美元),再寫歷史新高,佔GDP比重也達到2.5%,將成為國內軍用機、航艦廠商的營運利基。

展望下半年營運,漢翔表示目前訂單滿手,軍用機、民用機、科技服務三大業務都將顯著成長,營收成長沒有天花板。

軍用機

F-16構改升級案預計在今年底全數出貨,將大量挹注下半年營收,勇鷹號高教機也進入交機高峰,2026年前將陸續交付總計66架高教機,另外漢翔高機率爭取到F-16的維修保養合約(5年23億元),將為中期營運主要成長動能。

民用機

受惠航空業復甦強勁,新機交機、汰舊換新需求拉升,漢翔今年取得GE的發動機十年長約訂單,主要使用於空中巴士A320Neo、波因737MAX機型,訂單金額高達350億,目前整體民用相關訂單已超越420億元。

科技服務

今年相關營收較去年成長7倍,營收比重由2%大幅拉升至13%,在儲能方面,台中儲能系統每年營收貢獻約3,000~4,000萬元,下半年沙鹿廠的兩個案廠將加入營運,平均每月貢獻300萬元/座。在綠電發展趨勢下,儲能需求維持強勁,將支撐科技服務貢獻穩定輸出。

預估漢翔2023年獲利成長58%,EPS 2.74元

整體而言,預估漢翔2023年軍用機/民用機營收分別成長25%/13%,受惠國防高教機的毛利率明顯優於預期、民用機廠房稼動率持續拉升,預估2023年EPS為2.74元(YoY+58%),2024年國防、民用訂單持續放量,高技術組件/複材生產效率提高,EPS預估再成長至3.33元(YoY+25%)。

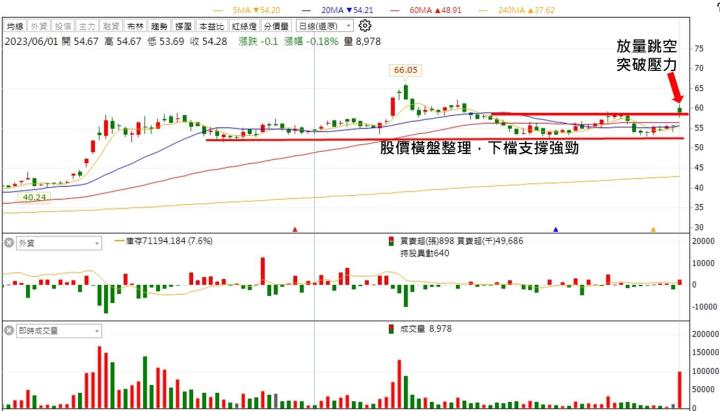

股價方面,乘上國防預算再創高的話題,軍工類股再度成為盤面強勢族群,漢翔屬於其中營運體質優良的公司,今日放量跳空突破區間上緣壓力,在強勁營運展望支撐下,本益比有望朝22倍靠攏,建議逢低布局。

圖片來源:籌碼K線

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。