我的網誌

我的網誌

默默耕耘的興櫃生技股尖兵,常廣專攻微創醫材商機大

生技醫療產業近年備受矚目,具備成長題材的相關企業股價都有上漲空間。本期介紹的興櫃生技股尖兵常廣(6730)耕耘微創醫材有成,近幾年營收、配息穩定,值得投資人關注。

微創醫療已是醫界手術領域的主流,它能減少病患在治療過程中可能遭受的傷害及風險,同時縮短手術後的復原期。微創醫療手術器械屬於精密工業,研發製造不僅耗時,過程還需要取得各項認證,非常不容易,而興櫃的生技股常廣(6730)為了打入微創醫材市場,不惜投入成本研發相關器械、自創品牌,現在已闖出一片天。

台灣過去是代工王國,自創品牌的道路既遙遠漫長又不好走,常廣在創業之初,選定微創手術領域,曾經有世界第 2 大醫療器材廠詢問是否願意代工,由於替大廠代工利潤薄、替代性高,且須與上游廠商在價格上錙銖必較,不僅對公司營利幫助不大,也無長期宏觀發展的機會,因此常廣破釜沉舟,決定走上艱辛,但是有前景的自創品牌之路。

建立台灣品牌行銷全球,主攻歐洲及亞太市場

常廣的醫材品牌取名為「Lagis」,泰雅族語代表「長命百歲」,充滿祝福與期許之意,冀望自家產品能夠在微創手術領域幫助更多病患免除傳統開刀手術的痛苦,並且減少傷害、死亡風險。

除了病患,常廣研發的醫材也考量到使用者的便利性。例如將多用途槍型沖吸管和電燒器械結合,讓使用者能以單手操作,並切換包含沖洗、吸取、電燒、電凝等功能,同時也優化產品的人工設計,不僅各功能按鈕按壓方便,還能以單手快速更換不同電極,為醫師與病患爭取更多寶貴時間以降低手術風險。

常廣目前營收有 8 成來自腹腔鏡微創手術耗材,包括穿刺套管、沖吸管、氣腹針等;複合式裝置占 10%,如複埠式導入套管組、傷口撐開器等;器材及設備占 7%,包括組織夾鉗、鑷子、牽引器等;檢體袋、手術訓練箱等其他類別則占 2%。相關產品行銷全球 50 多個國家,依各地區營收比重分析,歐洲占 29%,日本占 22%,韓國占 12%,中國占 5%,台灣則占 21%。

不畏艱辛致力創新,在微創醫材界擁一席之地

常廣資本額 3.2 億元,2022 年營收為 4.42 億元,毛利率 50.4%,營業利益率 18.5%,稅後淨利率 16.1%,資產報酬率13.8%,資產總額 6 億 5,875 萬餘元,負債總額 1 億 2,449 萬餘元,資本公積加保留盈餘達 2 億 1,469 萬餘元,每股淨值 16.7 元,財務良好,董監持股比例達 24.4%,持有 1 千張以上大股東有 13 人,持股比例達 70.3%,股權相當集中,籌碼穩定。

公司近 5 年每股盈餘(EPS)及股利分別為:2018 年 EPS 為 3.22 元,配息 1.89 元、配股 1 元;2019 年 EPS 為 3.01 元,配息 1.5 元、配股 0.5 元;2020 年 EPS 為 1.01 元,配息 0.8 元;2021 年 EPS 為 1.53 元,配息 1 元;2022 年 EPS 為 2.22 元,配息 1.8 元。由此可看出,該公司業績股利穩定。

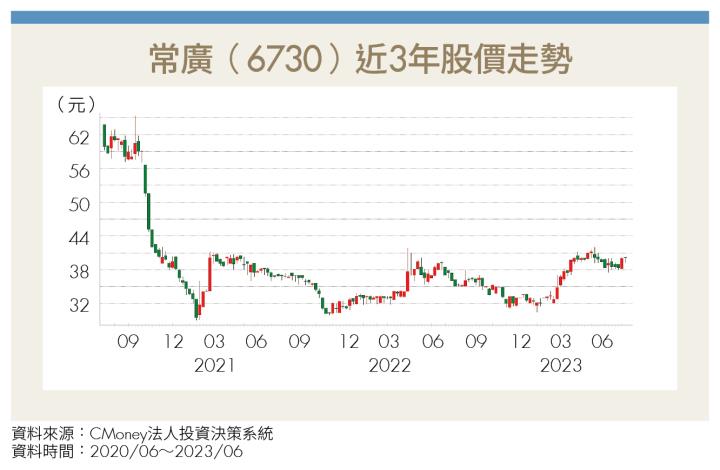

醫療器材的創新研發之路漫長艱辛,過程裡每個步驟都必須𧫴慎,安全是最大的法則,尤其醫材領域審查嚴格,要想取得 GLP(非臨床試驗操作規範)認證非常不易。成立已近 20 年的常廣從最簡單的外科手術器械奠基,先求生存再逐步改革創新,讓事業能夠日漸成長茁壯,目前已有能力朝向精密微創醫療器材發展,而且繳出不錯的成績單,股價在生技產業同類型標的還算合理,投資人可追蹤了解。

常廣小檔案

- 成立日期:2004 年 3 月

- 興櫃掛牌日:2019 年 11 月

- 資本額:3.2 億元

- 董事長:陳政宏

- 總經理:陳正雄

- 主要業務:醫療耗材製造及銷售

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)