我的網誌

我的網誌

公司介紹

鴻海(2317)成立於1974年,在電子代工領域(EMS)全球排名第一,市占率超過四成,涵蓋消費智能產品、雲端網路產品、電腦終端產品、元件及其他共四大領域,近年以「三加三」結合作為公司長期發展策略,積極投入「電動車、數位健康、機器人」新興產業,以及「人工智慧、半導體、新世代通訊技術」新技術領域,目標為提供全球標竿客戶完整解決方案。

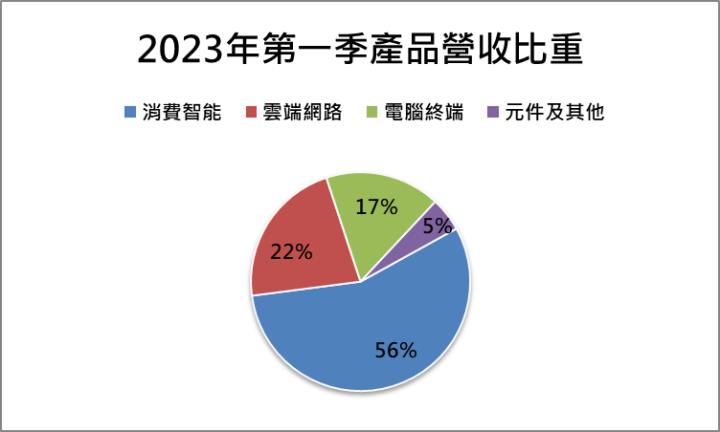

鴻海產品包含四大產品領域,營收比重方面,消費智能營收比重56%佔比最高,其次為雲端網路產品比重22%、電腦終端產品比重17%、以及元件及其他比重5%。

第二季全年谷底,營運成長展望佳

鴻海第二季營收1.31兆元(季減10.9%、年減13.7%),符合市場預期,且為全年營運谷底,其中電腦終端、元件等受惠於市佔率提升,營收貢獻季增,雲端網路產品些微下滑,消費智能產品由於今年需求較弱,以及去年基期較高而年減,但鴻海下半年營運可望逐漸回升。

AI伺服器趨勢不斷,鴻海雲端業務後市看俏

鴻海2023下半年營運逐漸復甦,主要成長動能來自於AI伺服器貢獻,預估今年AI伺服器營收佔比約4%。鴻海伺服器產品主要為NVIDIA的GPU模組以及CSP伺服器機櫃,下半年可望有強勁成長表現,預期CSP伺服器雙位數成長、GPU模組出貨翻倍,彌補企業用伺服器疲弱的影響,使雲端網路產品2023年營收可望持平,元件與電腦終端產品則在新品以及市佔提升的帶動下,可望較去年成長,唯消費性產品依然疲弱以及去年基期較高,營收貢獻預期年減。

展望2024年,預期GPU模組持續倍增,以及CSP伺服器機櫃持續成長,帶動雲端產品營收成長,毛利率方面受惠於雲端產品比重提升,產品組合轉佳,毛利率可望提升。

鴻海長期沿著半年線緩步上揚,前面驗證支撐有效,今日股價下跌後拉回佔上季線,並留有下方缺口,距離半年線下檔有限,加上MACD由綠轉紅,預期出現反轉上揚之股價表現。

投資建議

鴻海第二季低谷已過,下半年在AI伺服器營收貢獻強勁成長下,彌補企業用伺服器疲弱空缺,且AI伺服器業務成長趨勢不斷,雲端業務持續成長,同時在產品組合優化下帶動毛利率上升。預估2024年EPS 10.9元,以11倍本益比預估,投資建議給予買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險