我的網誌

我的網誌

零成本存股、存債,最快 5 年回本爽領息

零成本投資是不少投資人追求的重要目標,尤其是在「心理層面」上,達成目標後抽回本金,剩下的投資部位再怎麼波動,都是「多賺的」,因為這筆錢不論是賺是賠,都不會影響已經拿回口袋的「本錢」。

當然,在投資過程中,不少人為了求快,或是受不了波動,反而降低目標達成率,這時候,投資人應該回歸零成本投資的本質,釐清觀念、研究達成的方法,在投資路上才會可長可久。

本錢拿回來後,剩下的部位讓它自己「錢滾錢」,是許多人想要達成零成本投資的目標。其實,零成本投資就是「投資部位在 N 年翻 1 倍」的意思,運用在零成本「存股」或是「存債」方面,就是把領到的股息或債息(再投資)以及買賣價差,全部都計算進來的報酬率,在績效達成 100% 時,代表投資人回本了,達成零成本投資目標。

但是,在達成「零成本投資」的過程當中,投資人要先釐清兩個重要的觀念:

1. 為了加快「零成本」速度,所以就買高配息的投資商品?

這樣的觀念其實有盲點,舉例來說,高配息債券(非投資等級債券)違約的風險通常都比投資等級債高,套句股市常聽到的話「賺了股息、賠了價差」,如果違約出現的話,債券基金的淨值勢必減損,這時候可能就會「賺了債息、賠了價差」。

因此,投資人不是不能買高配息的產品,而是要知道自己的風險屬性,不是利息高就好。同樣的狀況也適用在高配息的股票或 ETF。

這裡要特別提醒,殖利率和報酬率是完全不同的概念,投資要看總報酬,而不只是高配息。簡單來說,領了股息後,手上持股的價格還必須填息,才算是真正賺到股息,也就是達成了高殖利率的目標,否則這筆錢只是左手換右手、自己配給自已,一旦遇上價格表現不如預期,也就是所謂的「貼息」,投資人不但沒賺到高殖利率,還可能倒賠。

2. 為了加快「零成本」速度,所以就「借錢」開槓桿?

槓桿投資任何商品,都會讓原來的風險變大,就像「融資」買股票、操作期貨或選擇權一樣,放大「可能」獲利幅度的同時,風險也放大。

一般來說,投資預期報酬越高、風險通常會越大,例如股市的預期報酬比債市高,但是風險也比債市大,投資人只能在兩者當中取得平衡,不可能要求報酬如同股市一般高,同時風險又要像債市一樣小。

所幸,投資人可以考慮用股債等低度相關的投資工具,來進行配置,好處是在相同的風險波動時,有機會取得較好的報酬率,或是在相同的預期報酬率上,降低波動風險。投資人在了解零成本存股與存債的方法之後,可以考慮股債配置,要達成中長期的投資目標並不難。

零成本存股:股息滾入再投資 加快翻倍速度

不少投資人都認為,股票相較債券是波動比較大的商品,有機會「快速」達成零成本投資的目標。這樣的觀念只對了一半,從歷史經驗來看,股票的長期報酬率較高,投資人的確比較容易以較短的時間,達成零成本投資目標,不過,報酬與風險是一體的兩面,想要越快達成零成本投資目標,就要有承受越大風險的準備。

舉個簡單的例子,如果股票今年上漲 3 成,明年可能下跌1成,平均年報酬率還有 10%,那麼債券可能就是今年上漲 8%,明年只上漲 2%,平均年報酬率只有 5%,但是債券的價格變動沒那麼大。因此,今年進場的股票投資人比較開心,因為股票「賺了 3 成」大勝債券,但是明年進場的投資人會有些煎熬,因為股票「賠了 1 成」,遠遜於債券還有 2% 的正報酬。

運用 72 法則,計算零成本存股所需時間

至於存股,一般就是想要比定存利率高些,但必須是相當穩定的標的,以台股長期平均殖利率 4% 為前提來看,根據 72 法則,18 年後你的存股會翻 1 倍,等於你已經拿回本錢,剩下的部位就是一種「零成本」的投資。

實際上,長期股市報酬率當然遠大於 4% 這個數字,但是波動也很大。而存股的重點在於「存」這個字,目標是要「長期」以及「穩健」,投資人自然會選擇穩健的標的,或是運用投資組合的配置概念,來降低波動風險。

至於如何達成零成本存股的目標呢?其實,存股可以不用侷限於選個股,投資人也可以選整個市場、區域,也就是存一籃子股票,在相同預期報酬率下,存一籃子股票最大的好處是可以分散風險、降低波動度,或在相同的預期風險下,預期報酬率較有機會贏過單押個股。

投資人可以先對股票的長期報酬率有一定的了解,未來在進行「零成本存股」的過程當中,就能夠有一個「標竿」可以參考。

資本利得+配息滾入,投資總報酬勝大盤

台股(大盤)指數是大家熟悉的「發行量加權股價指數」,只能看出「資本利得」狀況,而另外一個「發行量加權股價報酬指數」,也就是台股報酬指數,是一種總報酬指數的概念,反映了資本利得加上配息再投資下去的總報酬,建議投資人以台股報酬指數作為長期投資總報酬的「標竿」來參考。

舉例來說,今(2023)年 5 月底為止,大盤指數收在 16,578 點,相較於 2013 年 5 月底的 8,254 點,10 年來漲幅約 101%,同期間,台股報酬指數漲幅為 192%(圖 1、圖2 )。

101% 與 192% 這 2 個數字的差異從何而來?假設小明和小華 10 年前各投資 100 萬元在追蹤台股指數的 ETF 上面(不計相關手續費、稅、內扣費用、追蹤誤差等狀況),小明每年領了股息就拿去花掉,小華則是每年領了股息後又全數再投資下去,10 後的現在,小明的投資部位市值成長 101% 來到 201 萬元,小華的投資部位則是成長 192% 來到 292 萬元。

進一步以複合年報酬率計算,小明每年 7.2% 的報酬,小華則是每年 11.3% 的報酬率。大家發現了沒?這邊的 7.2% 和 11.3% 的差距是 4.1%,大約就是台股現金殖利率的水準。

從上面例子可以了解,過去 10 年台股平均每年的殖利率大約 4% 多一點,資本利得部分則是 7.2% 左右,每年平均的「總報酬」可以用這兩者相加,也就是 11.3%,有了這樣的概念之後,大家可以自己計算一下,手上投資部位的「總報酬」有沒有打敗近 10 年 大盤?

最後提醒 2 個重點,投資人可以在零成本存股時留意:

重點 1 長期報酬率保守估算,6%~8% 是合理預估

以前面例子來看,台股報酬指數近 10 年的年化報酬率高達 11.3%,其實是一個相當驚人的數字,但投資人如果預期未來10年,甚至20、30年都會有這樣的報酬率,可能就太過樂觀。

舉例來說,以 2020 年 3 月底為止的 10 年報酬率來看,台股報酬指數是從 10,159 點,上漲到 18,149 點,10 年總報酬大約只有 79%,年化報酬率僅 6%,因為 2020 年 3 月全球股市因為新冠疫情出現恐慌性的賣壓,台股也不能倖免,而股市本來就是個波動比較大的市場,在不同期間的進出場時間點,可能會帶來極大的報酬率差異。

正因為股市的報酬率波動大,建議投資人應該稍微保守一點看待自己的目標報酬,一般來說,6%~8% 的年化報酬率算是穩健的股市長期報酬率預估,如果台股大多頭的狀況在未來重演,可以當做「中樂透」,千萬不要以為是常態。

重點 2 測試個人投資壓力耐受度,堅持抱股遇大波動可降低部位

不少投資人對於零成本存股,常常只有預估報酬率,卻忘了測試自己的投資壓力耐受度,也就是帳面上虧損到什麼程度會達到臨界點?

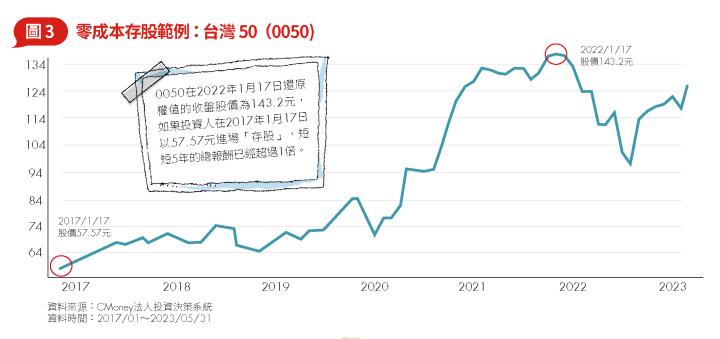

以老牌的元大台灣 50 ETF(0050)來看,0050 在 2022 年 1 月還原權值的股價已經來到 140 元以上,在此之前 5 年(2017 年 1 月)還原權值的股價還不到 60 元,如果是當時進場的投資人,期間領到股息也再投資下去,等於不到 5 年的時間持股市值已經翻倍,達成「零成本存股」目標。

這看起來美好的成果,其實不少投資人都是看得到、吃不到,因為在 2020 年 1 月到 3 月的股災期間,0050 還原權值股價從 87.41 元重挫最低來到 61.4 元,等於股價跌了 30% 之多。

如果不是持股信心十足的穩健型投資人,恐怕在這 30% 的下跌過程當中,就受不了出清持股,把零成本存股這件事拋到九霄雲外了。

從這裡也可以看出,存股要達到「零成本」的目標,其實並不是太難的事,運氣好的話,投資人甚至可能 5 年不到就有機會達成,但是過程中的「雲霄飛車」走勢,投資人可以先測試自己到底能夠忍受多大的「跌幅」而不為所動。

假設投資人只能忍受 1、2 成的跌幅,那麼遇到股災時,可能就沒辦法堅持繼續抱股,或許可以考慮降低股市部位,將空出來的資金投入低度相關(或負相關)的投資商品,例如債市來降低總投資部位的波動風險,進一步提高零成本存股勝率。

零成本存債:債息再投入 靠複利實現零成本目標

要達成零成本存債目標,投資人必須先了解投資債券最重要的指標。一般人都會認為,如果是投資信用評等高的債券,例如面額 100 萬元,每年利息 3% 的投資等級債券,那麼每年就會領到穩穩的 3% 利息,到期時可以連本帶利地取回本金與利息。

問題來了,為什麼債券的價格還會上下波動呢?如果一般人向銀行借錢,扣掉每月還款的本息之後,遞減的本金並不會上下波動,不是嗎?

其實,投資人有個簡單的觀念可以用來「理解」債券,那就是投資人在買進債券當下的「到期殖利率」,就是你的長期年化報酬率。

舉例來看,假設目前債券到期殖利率為5%,小明在今天上午 10 點花了 100 萬元買進面額 100 萬元、剩 1 年到期、票面利率 5% 的債券,那麼小明在明年此時可以領到 5 萬元利息,同時也拿回本金 100 萬元。在這個狀況下,小明的投資報酬率就是 5%。

倒楣的是,小明所在的當地央行驟然宣布大升息,債券殖利率連動瞬間跳升到 10%,這時候小明的債券價格就會下跌到 95 萬 4,545 元,「淚水只能往肚裡吞」的小明,仍然把債券持有到期,明年的這個時候一樣領到 5 萬元利息,同時也拿回本金 100 萬元。在這樣的狀況下,小明的投資報酬率還是 5%!

小華比較幸運,在某央行大升息後才進場以 95 萬 4,545 元買到面額 100 萬元、票面利率 5%、剩 1 年到期的債券,在這個狀況下,小華明年此時可以拿到 5 萬元利息以及面額 100 萬元的本金,小華的投資報酬率為 10%(【105 萬元 ÷ 95 萬 4,545 元】-1)。

到期殖利率=投資報酬率,投報率買進債券時已注定

投資人可以發現,小明買進債券當下的殖利率 5%,就是未來小明可以獲得的報酬率,所以這個殖利率也被稱為「到期殖利率」,就是持有到期的投資報酬率概念。在這個狀況下,小明算不算倒楣其實見人見智,因為沒人可以百分百準確預測未來升息還是降息,在債券不違約且小明持有到期的條件下,報酬率就是當初進場時的 5% 殖利率,這點並不會改變。

至於比較幸運的小華,因為買進時的殖利率已經是 10%,所以到期殖利率(報酬率)也會是 10%。

以上述例子來看,投資人對於債券相關產品的投資,只要掌握最重要的「到期殖利率」,就可以大略得知投資報酬率,而知道投報率後,就能推估什麼時候可以達成百分之百的報酬率。

如果殖利率是 6%,以 72 法則來看,投資人只要耐心等待 12 年,報酬率就可以翻 1 倍。不過,這裡要特別注意的是,投資人往往忽略了所謂「再投資」的問題。

以 6% 殖利率、投資 100 萬元來看,如果投資人每年領到 6% 債息後,沒有「再投資」到市場的話,就不會產生複利的效果,12 年過後總計會領到 72 萬元債息,加上本金總共只有 172 萬元,而不是 200 萬元,這時候就沒有達成 100% 報酬了。

3 種債券投資策略,適合不同需求的投資人

在上述情況下,投資人有 3 種選擇:

- 選擇零息債券。零息債券是指投資人以折價方式買入,到期拿回票面金額的投資方式,等於債息已隱含在售價(以折價方式呈現),而且是以複利方式計算,投資人這時候沒有領債息,當然也就沒有再投資風險。舉例來說,在這樣的條件下,投資人就有可能以 50 萬元買入面額 100 萬元的(折價)債券,等待多年後到期領回 100 萬元,達成零成本存債的目標。

- 債息再投入。投資人可以選擇把領到的債息再投入市場,這時候雖然難以避免市場利率的變動,但拉長時間來看,投資人只是賺多賺少的差別,會影響的是達成零成本投資的時間,當然,這個時間可能比預期長,也可能比預期短,穩健型的投資人可以多抓一些「緩衝時間」來規劃投資,例如,本來預計 12 年,這時候可以抓到 14、15 年時間,比較穩健。

- 領息不投入。這種方式是「不考慮再投資」,適合需要穩定現金流的投資人,在領到債息後就沒有「再投資」的必要,因為這筆錢可能要用來支應生活所需。對於這類投資人而言,在利率高檔時進場,選擇長年期債券產品,鎖定相對高的殖利率,是比較合適的做法。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)