我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

(資料來源:選股雷達APP)

6/1隊長的選股雷達APP跑出「長榮航2618」,5/31的公司法說會隊長有參加,以下為大家更新上周公司法說會最新資料。

(資料來源:產業隊長張捷)

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

(資料來源:選股雷達APP)

6/1隊長的選股雷達APP跑出「長榮航2618」,5/31的公司法說會隊長有參加,以下為大家更新上周公司法說會最新資料。

(資料來源:產業隊長張捷)

公司簡介

- 榮航空成立於1989年,提供航空客運及貨運服務,目前為星空聯盟 (Star Alliance)成員。

- 旗下主要關係企業有長榮航太(持股55%), 長榮空運倉儲(持股60.6%),長榮空廚(持股49.8%),長榮航勤(持股56.3%)與長榮航空飛行學院(100%)。

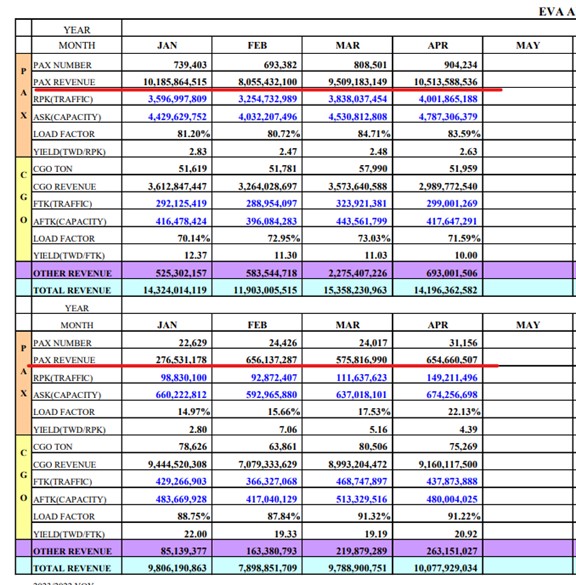

- 累計 2022 年營收比重約為貨運 70%,客運 23%,其他 7%。

- 機隊佈局:2023年預計交機4架貨機、8架客機。總機數88架,客機79 架,貨機9架。

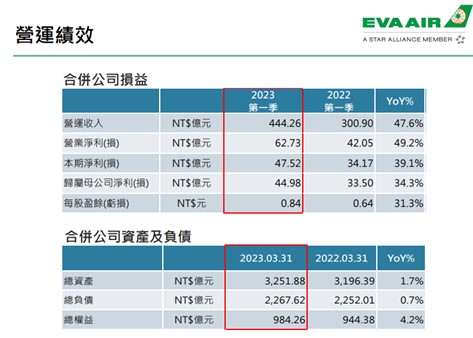

23年第一季績效:

- 營收444億,年增47%、營利62.7億,年增49%、EPS 0.84,年增31.3%。

(資料來源:公司法說)

- 23Q1燃油採購均價110美元,年增16%。23Q1燃油成本合計130.59億,年增77%

(資料來源:公司法說)

客運經營狀況及展望:

- 歐美開放較早,預計23~24年會恢復到疫情前水準,亞太解封較慢,預計2025恢復,尤其是台日韓中港最慢。較早開放的亞洲航空公司如:新航、阿聯酋、土航獲利都創下新高

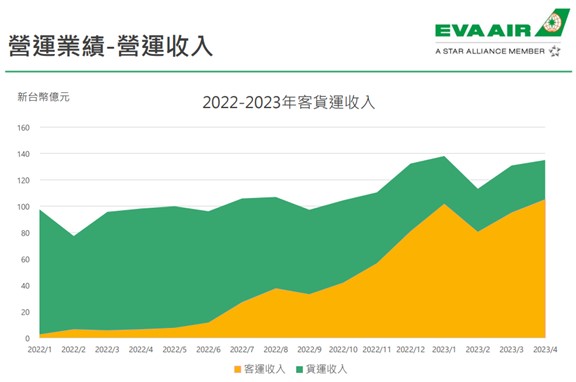

- 客運收入自2022下半年逐月跳躍成長,至11月逆轉超越貨收。2023客漲貨消態勢延續,將回復至回復疫前常態,4月客貨營收比8:2。

(資料來源:公司法說)

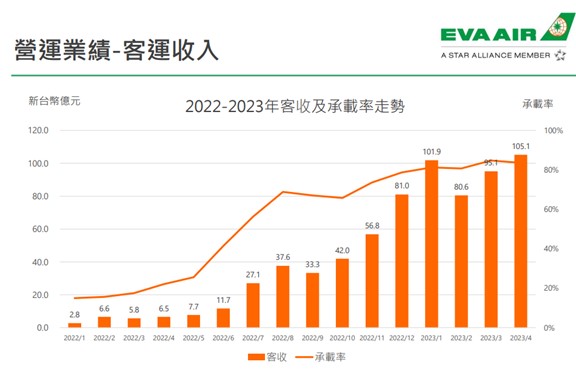

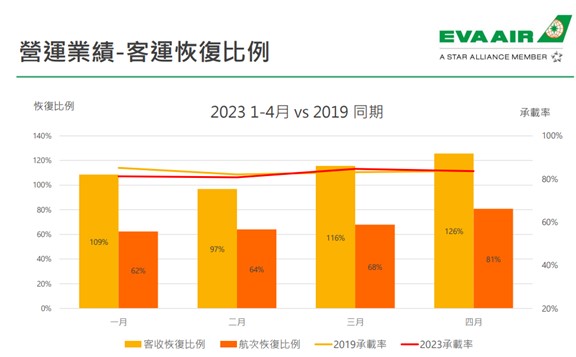

- 2022第三季客運強勢反彈,2023一月客收超過100億,四月客收105億。 2023年客運票價除二月外,都超越2019的同期。四月已恢復80%航班。 總體來看客運,客運收入及乘載率已超越疫情前,航次恢復比率來到疫情前的81%。

(資料來源:公司法說)

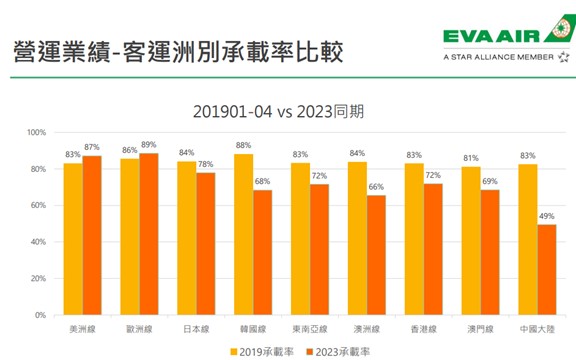

- 四月客運地區別: 美洲44% 東北亞17% 歐洲17% 東南亞14% 港澳7% 大洋洲1%。 四月歐美乘載率九成均超過疫前,亞洲較慢,日本78%、韓國68%、東南亞72%。港澳維持七成,兩岸航線最弱僅49%。總結以美洲地區占比最高,乘載率恢復最快,亞洲受制解封較晚及人力缺口,復甦較慢。

(資料來源:公司法說)

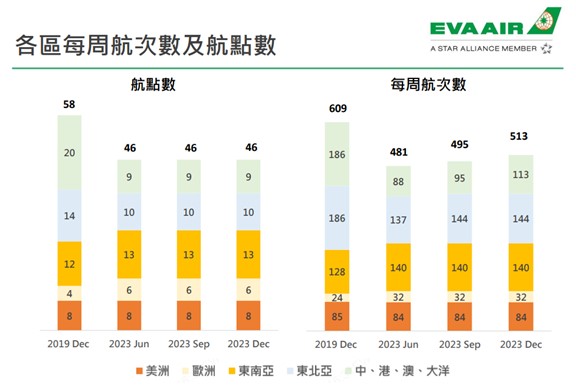

- 航點及航次數,美洲及東南亞優先布局,目前已超越疫情前水準。東北亞因為缺工導致增班不易,恢復較慢。兩岸航班則因政策關係恢復情況最為弱勢

(資料來源:公司法說)

貨運經營狀況及展望:

- 經濟成長趨緩、通貨膨脹嚴重、終端需求不振,貨運價量齊跌,但整體表現仍優於疫前。隨後續經濟回穩,審慎樂觀預估今年Q3~Q4趨勢逐漸收斂緩步回升至區間。

(資料來源:公司法說)

整體展望及會中提問資訊補充:

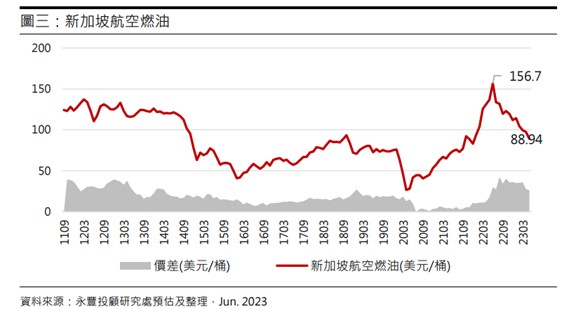

- 航空燃油價格較烏俄戰爭時下滑,有利降低公司成本。後續判斷航空燃油價格短期內上漲的機率並不高。

(資料來源:公司法說)

- 長榮航擁有美洲8航點、84航次,在國籍航空排名第一,公司表示可預見的未來都是一哥。機位數在亞洲及航空排名第二。歐洲6航點、32航次,國籍航空第一

- 因地緣政治緊張,美中直飛航班減少,來台中轉客戶大增。長榮航擴展歐美航班 優化轉機樞紐功能。 公司表示台北是非常好的轉運航點,長榮航30年來建立完整航網,加上星盟會員總共提供184個航點,有完整的航網,並非新進的航空業者可以短期突破的優勢。

- 目前因為航空復甦強勁,世界主要機場都有時間帶分配困難,疫情後機場開始重新認真計算時間帶,老航空公司開始拿回原有的時間帶,長榮航長期經營,在時間帶上擁有優勢。

- 暑假的訂位狀況: 暑假為傳統旺季加上易後復甦強勁,暑假整體趨勢會有九成以上的訂位率、日本、東南亞訂位狀況回到八成以上,港澳維持七成,唯一落後的是兩岸航線(因兩岸政策因素影響)

- 2Q票價展望:因機場資源有限及各項成本漲價,加上高需求推升高票價。2Q展望維持高檔,單看4月客收已年增+26%,第二季客收會比第一季高,且是月月高,第三季加了暑假旺季 會維持在高檔。若比照4月的客收已創新高來,5.6.7月的客收將會持續創新高。

(資料來源:長榮航官網)

法人看法

- 中信: 受惠解封後的觀光旅遊潮, 預估長榮航2023/2024年整體營收為1930億/1394億(YOY+39.9%/-27.8%),毛利率為18.4%/13.1%(YoY+4.1%/-5.3%),EPS為2.72元/0.84元。在評價方面,以1Q24年預估淨值19.04元計算,目前PBR為1.76倍,股價相對歷史評價高點2~3倍PBR尚具有上調空間。投顧給予2.1倍PB 評價,目標價40元,首次評等予以增加持股建議。

- 群益:整體而言,2023年航空公司整體獲利結構仍將延續客運增長、貨運衰退的趨勢。預估長榮航2023年稅後獲利221.23億元,YoY+211.98%,稅後EPS 4.12元,獲利有望創歷史新高水準。給予長榮航買進投資建議,目標價41元 。

- 元富:2023年受獲疫後旅遊復甦,票價維持高檔,營運有望回歸2019年水準,惟2H23油價進入傳統旺季與外籍航空陸續回歸台灣市場為航空客運獲利隱憂。評價面部分,過往長榮航PBR區間介於0.9-2.5倍區間,目前評價1.7倍,評價中性上緣,惟考量1H23恐為獲利高點,隨客運運力增長與油價回溫下,利差收斂,故維持中立評等,調整目標價至 35 元(1.8x2023 BVPS)。

- 統一:客運方面,由於疫情後旅運需求暢旺,客運回升趨勢更加確立,且第三季暑假旅遊旺季將帶動客運營收再創高峰。貨運方面,各產業於1H23陸續進行庫存去化,預期2H23貨運業務將逐季回溫。基於客運業務展望強勁,研究部於法說會後分別上修長榮航2023年營收/獲利4.3%/16.6%。預估長榮航2023年營收1914.44億元,+38.7%YoY。稅後淨利214.72 億元,+202.8%YoY,稅後EPS4.00元(原估3.43 元)。長榮航歷史本淨比區間位於1.0~2.2倍。由於2023年客運展望強勁,獲利上修趨勢亦有利帶動評價向上提升。故以2023年底淨值為評價基礎,給予2.0倍本淨比評價,重申長榮航「買進」建議,目標價由35.6元上調至40.0元。

- 永豐:調升至買進:(1) 2023年客運復甦優於預期,加上航空燃油價格下跌推升獲利空間,(2)目前股價淨值比為1.77倍,歷史區間0.5-2.7倍,疫情前評價在0.8-1.2倍,若有題材(政策、油價重挫)PBR會往1.5-2倍反映,市場期待未來將開放商務客、團客觀光旅遊,調升至買進,目標價 40 元(2.1 X 2023 BVPS)。

訊息結論

- 長榮航受惠疫後旅遊熱潮,客運回升速度優於華航,加上航班布局以歐美為主受惠歐美率先解封,業績表現優異帶動股價大漲。5/31法說會又給出月月高的樂觀展望,眾家法人紛紛上調目標價,後續股價表現也反映出市場對其未來的樂觀。本篇文章為法說會資訊第一手分享,航空業產業趨勢正熱,業績也有優異表現,股票市場常有漲會超漲、跌會超跌的資金效應,在熱潮中總是害怕自己錯過飆股,但隊長要提醒大家,多算勝、少算敗,投資人務必冷靜理性,深入做功課,以產業趨勢及基本面作為基礎,細思合理的價位,抓出安全邊際,不狂熱追高,謹慎規劃投資計畫,穩健操作,才能在股市裡優游自得。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI