我的網誌

我的網誌

複利,以前課本都有教算式

這個名詞聽起來也很簡單

所以很多人都以為自己懂,其實根本就不懂

一個簡單問題就可以知道

你是不是真懂複利:

除了日常生活開銷,

你每月剩下的錢放在哪裡?

如果你的回答是銀行定存、活存

那麼你就是假懂一族

你只會念這兩個字,卻不懂他的意義...

別太難過,小編我本來也是假懂一族

不管你現在幾歲,都來得及搞懂喔!

延伸閱讀:小資族從0開始學理財,

善用複利,幫你錢滾錢

投資報酬率的公式很簡單:淨利 / 投入本金

講白話一點就是 :賺的錢 / 投入的錢

舉個例子:

假設我花 100萬買台積電股票

一年後漲到 120萬

然後把它賣掉 賺了 20萬

那麼我的報酬率就是 20 / 100 = 0.2 = 20%

那假設每年都有 20%的報酬率

過了三年後 我的股票就會變成 160萬嗎?

不是的!

複利後的正確答案是:172萬!

原本 100萬

過了一年後會變成 100 X 1.2 = 120萬

過了二年後會變成 120 X 1.2 = 144萬

到了第三年會變成 144 X 1.2 = 172.8萬

其實這就是所謂的複利

把每年生出來的錢

再加到原本的本金裡

成為新的本金後 再乘上報酬率

所以複利 講白話一點 就是錢滾錢

複利的魔力

讓我再重複一次複利的意義

假設你有一筆錢 經過投資後產生了一些收入

你把這些收入再押進去投資 就會產生更多收入

再把得到的收入再押進去投資

不斷重複 只要時間一拉長

得出來的結果會遠超出你的想像

舉一個簡單的例子:

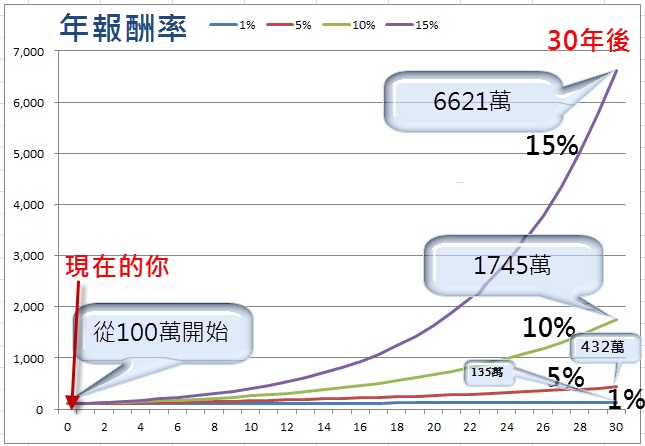

你現在有五種投資工具,

年報酬率分別是 1%、5%、10%、15%、20%,

一開始本金都從 100萬開始

經過 30年的複利滾動後...

下圖是用 Excel 實際計算的結果

經過了 3年

年利率 1%的變成 103萬

年利率 20%的變成 173萬

其實這個差距還不是那麼的巨大

到了第 10年

年利率 1%的變成 110萬

年利率 20%的已經變成 619萬

最後我們看第 30年

年利率 1%的變成 135萬

年利率 20%的就已經變成 2億3738萬

用圖看更清楚

年利率 20%的我沒有畫 因為畫不下 (會衝破天花板)

從這個圖可以很明顯的看出

在不同的年利率下,到了後期會天差地遠

(複利的年報酬率,CMoney自行製圖)

不過還是得跟大家強調一件事

雖然說,這樣算下來績效驚人

實際上股票市場雖然長期向上

金融海嘯還是可能會發生的!

報酬率越高,代表風險越高

看到高報酬率的商品,不要見獵心喜

請務必冷靜下來思考

是否有能力承擔背後的風險喔!

所以愛因斯坦才會說

複利是世界第 8大奇蹟

聰明人會選擇較高複利的工具

因為你把錢存在銀行

就只能有 1%左右的年利率

比起每年的通貨膨脹還低

所以錢放銀行會越存越沒價值。

那麼要怎麼樣才能提高複利工具的報酬率呢?

1. ETF

可以試著用一些較保守的投資法,像是 ETF,

能在保守的狀況下

把報酬率提到 5%的 level,

這裡有一套免費的模擬軟體可以給你體驗►►0050打敗定存

2.基本面選股

如果想要更高的報酬到 10%、15%、20%

那可以採取基本面選股的投資,

有請達人出面►►小資女艾蜜莉の投資SOP無私分享!

現在你應該明白

報酬率 1%、3%、10% 之間的巨大差異了吧?

如果你還以為 這個數字小沒差很多

強烈建議你重讀這篇文章!

或是觀看這則影片,會很有幫助喔

更多理財好文:

- 0050、0056怎麼挑?10大常見問題,陳重銘來解答:操作守 3招、存它30年,退休年領 88萬!

- 小資族想投資ETF有何訣竅?這4步驟從開戶到下單完整教學,還能省下3倍手續費!

- 只靠「定存股」滾錢:全職奶爸用『股票收租法』5 條件存股,每年進帳 200 萬!

- 小資族的存錢法則:薪水「6 比例分配法」... 比有錢更有價值的是 懂得怎麼 管好錢!

- 月薪 22K,也要存到錢!儲蓄達人親授:「16.7% 儲蓄法」 每 3 年就能多存半年薪水!

未經授權,請勿轉載!

(圖/shutter stock)

(本文內容純屬參考,並非投資建議,投資前請謹慎為上)