我的網誌

我的網誌

聯發科(2454)召開法說會,會中公布第一季的財報表現,三大產品線有兩個業務衰退,尤其是手機業務,客戶進行庫存調整、終端需求不佳且受到價格競爭,究竟聯發科會如何進一步發展,就讓我們繼續分析吧!

本篇將與您分享:

1.聯發科(2454)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯發科(2454)簡介

聯發科是全球第四大無晶圓廠IC設計公司,在行動裝置、家庭娛樂、無線通訊、物聯網等多個領域,都擁有領先的地位,在全球手機應用處理器(AP)市場上,市佔率更是排名第一,每年約有20億台內建聯發科技晶片的終端產品在全球上市,近三分之一的手機使用的都是聯發科技晶片。過去25年來公司一直致力於技術創新,引領產業在許多關鍵科技領域發展,包含了更高效能、低功耗的行動裝置、車用電子產品,以及智慧手機、智慧電視等等,產品範圍非常廣泛。

營運概況

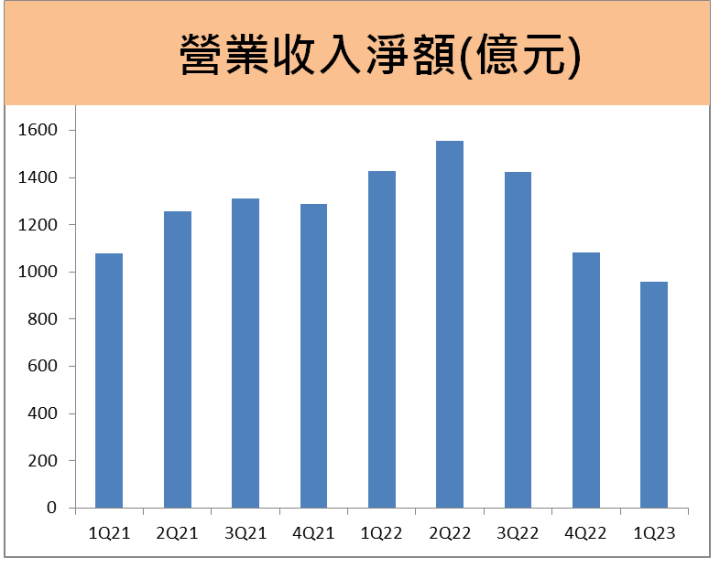

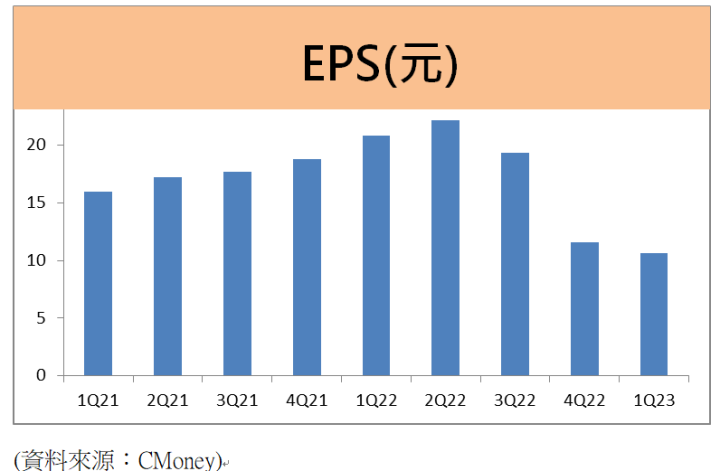

聯發科今年第一季營收956.52億,年減33%,季減11.6%,主要是受到手機產業客戶庫存調整、中國終端需求不振、換新機周期拉長等等負面影響,且競爭對手高通(Qualcomm) 除了在初階手機晶片上打價格戰外,也在發表了高階手機晶片後,鎖定高階手機市場,和聯發科的天璣5G系列展開激烈的價格競爭;而第三大產品線PMIC(電源管理)業務,除了PC之外,皆受到庫存調整影響,營收表現不佳,聯發科第一季稅後EPS為10.64元,創下九季以來最差的獲利表現。

目前聯發科的庫存天數仍處於127天的高水平,在Android智慧型手機的結構性下行下,去庫存化速率低於市場預期;原本預計採用台積電3奈米新製程製作新晶片,也較原定計畫延遲。

在所有產品線中,唯一表現較佳的是,第一季營收佔比最高的,智慧終端平台事業群,受惠於電信客戶的需求回溫、公司5G新品發表、車用平台強勁成長,貢獻了最多營收。

未來展望

文章相關股票