我的網誌

我的網誌

圖 / Shutterstock

全篇財報數字依循非美國通用會計準則(non-GAAP),因其剔除一次性、非常規等項目,更能反映企業的真實經營情況。

亞馬遜於2022年5月27日宣布進行1拆20的股票分割,並自2022年6月6日開始以調整後的股價交易,故以下損益表基礎普通股股數、基礎每股盈餘、稀釋普通股股數、稀釋每股盈餘,以及河流圖的股價均採用股票分割後的數據。

亞馬遜是全球最大的網際網路線上零售商,亦是MAMAA之一

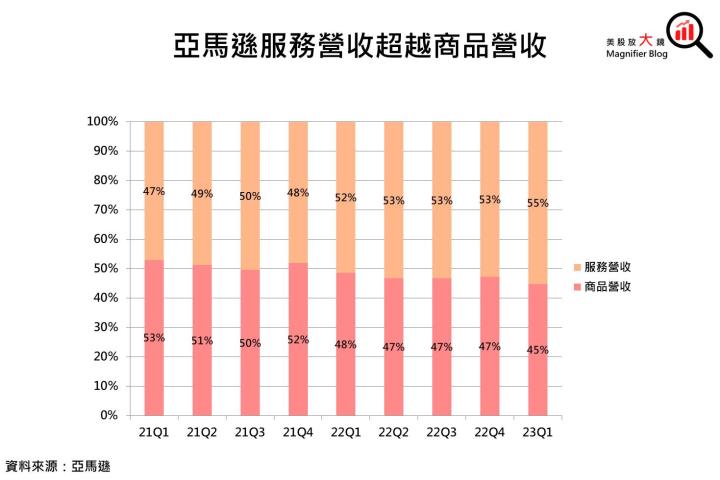

亞馬遜 (AMZN) 1994年在美國西雅圖成立,是全球最大的網路線上零售商,也是一家具有跨國影響力的電子商務零售商,主要經營模式為B2C (Business to Customer) 和B2B2C (Business to Business to Customer)。除了為賣家提供倉儲、物流安排等協助外,亞馬遜還擁有像Alexa、Kindle等品牌的智慧型裝置。此外,亞馬遜還提供雲端運算平台Amazon Web Services (AWS),讓客戶整合、儲存和運算雲端資源。近年來,亞馬遜開始從單純銷售產品的理念轉型為全方位服務提供商,以優化顧客體驗為目標。從近兩年的產品營收表現和服務營收表現來看,亞馬遜的服務營收佔比已逐漸超越產品營收佔比。亞馬遜與微軟、Meta、蘋果和Alphabet並列全球五大科技公司 (MAMAA)。

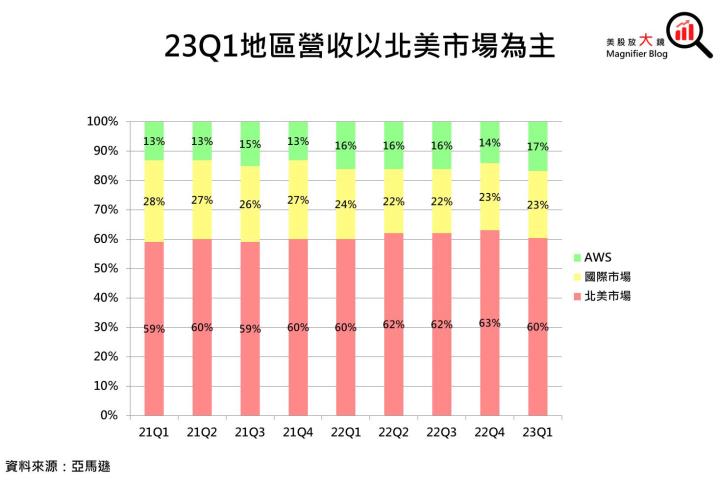

23Q1亞馬遜的營收以貢獻40%的線上商店為最大宗,其次依序為23%的第三方賣家服務、17%的AWS、8%的訂閱、7%的廣告、4%的實體商店,以及1%的其他服務。

地區營收主要分為北美市場、國際市場以及AWS雲端運算平台,23Q1以佔了營收來源60%的北美市場佔最大宗,其次是佔了23%的國際市場,以及佔了17%的AWS。

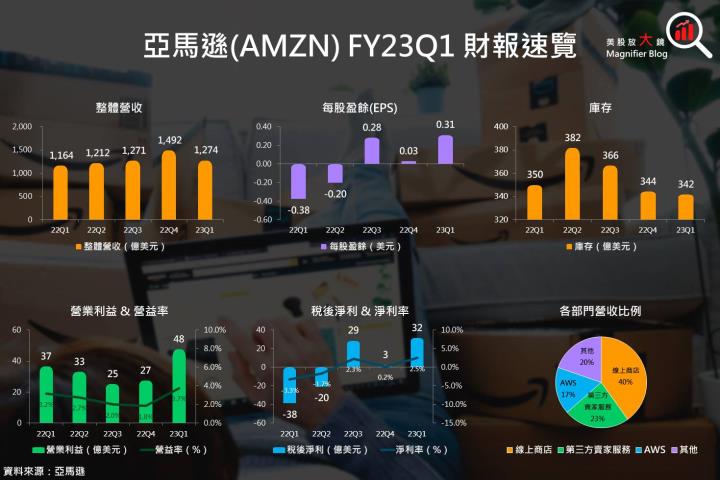

亞馬遜23Q1財務表現均高於預期,23Q1轉虧為盈,EPS為0.31美元

亞馬遜23Q1營收1,274億美元(季減14.6%,年增9.4%),高於預期的1,260億美元1.1%。營收上升原因主要是雲端、廣告業務強勁,加上越來越多如西南航空的知名企業選用AWS,帶動AWS營收成長與前一年同期相比成長近16%,零售方面亞馬遜已成功度過後疫情時代的銷售停滯期,使亞馬遜23Q1的整體營收高於預期。此外,亞馬遜轉投資的電動車大廠Rivian本季對亞馬遜的影響僅5億美元,與前一年同期的76億美元相比,已有大幅下降的趨勢,故亞馬遜23Q1的稅後淨利、EPS均與前一年同期相比轉虧為盈,稅後淨利32億美元(季增1041%),高於預期的17億美元91.4%,EPS 0.31美元(季增933.3%),高於預期的每股0.16美元93.8%。

亞馬遜的庫存水位受到控制

22Q1、22Q2期間受到升息、通貨膨脹等總體經濟影響,消費者預算受到壓抑,不僅使亞馬遜連續2季出現淨虧損的現象,更使亞馬遜的庫存水位持續上漲。隨著亞馬遜積極消化庫存,更是趁22Q4各國假期購物熱潮更進一步消化庫存量,亞馬遜的庫存量已受到控制,目前維持在340億美元附近。

亞馬遜跟進人工智慧潮流,加入全球AI競賽

近期AI潮流興起,全球知名科技公司例如微軟、Google、Meta均紛紛投入AI相關產業,亞馬遜也在4月中旬發布自己的語言模型Titan,目標客群主要瞄準AWS的客戶。與其他競爭對手相比不一樣的是,亞馬遜的AI以分析出最精準的資料以及保護用戶隱私為目標,希望可以透過彌補現今市場AI商品較顯著的缺點,成功從眾多競爭對手中脫穎而出。

經濟不景氣,亞馬遜今年以來二度大規模裁員

亞馬遜自去年11月起,便陸陸續續傳出可能會裁員的訊息,執行長賈西於1月18日證實將進行18,000名員工裁員,影響的部門以人資、電商、物流零售商為主,影響約近6%的員工,取而代之的是亞馬遜近期引進的Sparrow機器手臂,利用電腦視覺和人工智慧技術進行揀貨或是辦理其他倉儲業務,以提升揀貨效率,同時減少倉儲方面的人力成本。然而亞馬遜在3月20日再度宣布裁員9,000人,這次影響的部門以雲端、AWS、人資部門為主,對於一向重視雲端、AWS部門的亞馬遜來說,裁員範圍涉及到雲端、AWS兩大重要營收來源的部門,應當跟預期未來雲端、AWS營收年成長率下降有關。

預期亞馬遜23Q2搭上AI順風車,調高23Q2 EPS 1.6倍為 0.37美元

展望亞馬遜23Q2,預期亞馬遜將積極開發自己的語言模型Titan,盡早發揮它的價值及其獲利能力,亞馬遜也將繼續開發全球大企業使用其AWS產品,成本方面,由於前面2波大裁員,預期亞馬遜的人事成本將大幅降低,故CMoney研究團隊仍預估亞馬遜23Q2營收、獲利將會有所成長,調升營收預估1.5%至為1,330億美元(季增4.4%,年增9.7%),進而調高營益率1.2%至4.1%,最終上修EPS 161.7%至每股0.37美元(季增18.2%,年增轉虧為盈)。

預期亞馬遜2023年將持續提升商品價值,並且致力於AI產業,促進2023年營收成長,EPS轉虧為盈為1.53美元

在總體經濟環境不利的2022年之後,預期2023年升息、通膨等情形將相對趨緩,此外亞馬遜也已度過後疫情時代的銷售停滯期,加上亞馬遜搭上AI順風車,預期種種表現將提升亞馬遜的財務表現及獲利能力。亞馬遜將持續積極優化顧客體驗、提升商品價值,提供客戶全方位的服務,為其再創新的獲利來源。CMoney研究團隊調升亞馬遜2023年營收預估0.71%至5,534億美元(年增7.66%),並上調營益率0.8%至4.11%,上修EPS 86.4%至每股1.53美元,轉虧為盈。

雖維持亞馬遜逢低買進評等,然因AWS營收成長速度放緩,加上AI市場競爭對手不容小覷,下調目標價至133美元

由於亞馬遜在22Q1、22Q2的EPS為負,平時使用的本益比估值法並不適用,因此CMoney研究團隊改採PSR(股價營收比)估值法。美國時間4/27亞馬遜公布23Q1財報,營收獲利雙雙成長且高於市場預期,亞馬遜盤後股價一度大漲12%,然而亞馬遜預期4月AWS營收成長將放緩,對一向重視雲端、AWS的亞馬遜來說,這項利空消息使盤後股價由紅翻黑,最終下跌3%,隨後2個美股交易日,亞馬遜股價由每股109.82美元跌至每股102.05美元,累積跌幅逾7%。根據2023/5/1亞馬遜收盤價每股102.05美元,以預估亞馬遜的2023年每股營收55.33美元計算,目前PSR約1.84倍,過去5年亞馬遜的PSR多落於1.5至4.5倍區間,目前處於中低檔位置,且預期亞馬遜未來將搭上雲端、AI市場潮流使營收獲利成長,故維持亞馬遜逢低買進評等,然而預期亞馬遜短時間內AWS營收將因競爭對手(如微軟、Google)強勢而放緩,故PSR下調至2.4倍,PSR目標價調降至133美元。

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

延伸閱讀:

【美股研究報告】 亞馬遜2022年虧損慘重,2023年是否有機會谷底翻身?

【美股研究報告】亞馬遜支撐獲利表現的AWS業務成長放緩,22Q4財測黯淡,2023年營運還有轉機嗎?

【美股研究報告】電商龍頭亞馬遜雖連續兩季虧損,所幸本業獲利動能強勁,預期將持續推升營運表現!