我的網誌

我的網誌

圖片來源:仁寶電腦

公司簡介

仁寶(2324)成立於1984年,屬於金仁寶集團,為全球第二大筆電(NB)代工廠,其產品包括筆記型電腦、平板電腦、穿戴裝置和手機等,主要的客戶為聯想(Lenovo)、惠普(HP)、戴爾(DELL);近年來,仁寶也積極開發非PC領域,像是車用電子、伺服器、5G、醫療,截至2022年,PC與非PC產品的比重約為68:32,未來將持續提高非PC產品的比重,降低消費需求低迷所帶來的影響。

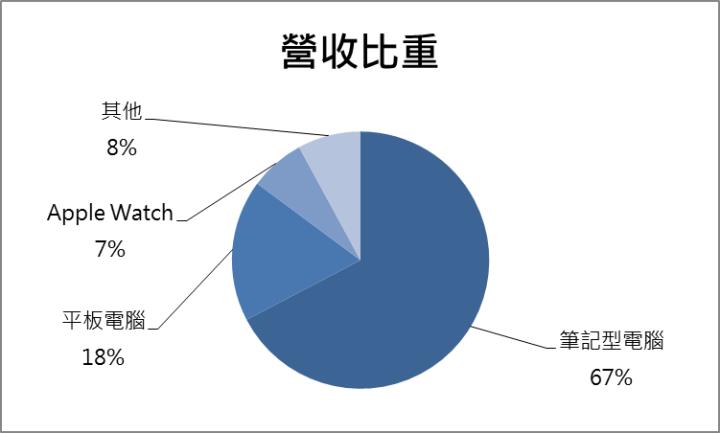

2022年主要的銷售地區為美國(41%)、中國(13%)、荷蘭(6%)、其他(40%);在產品營收比重方面,分別為筆記型電腦(68%)、平板電腦(18%)、Apple Watch(7%)、其他(8%)。

資料來源:仁寶電腦、CMoney研究部製作

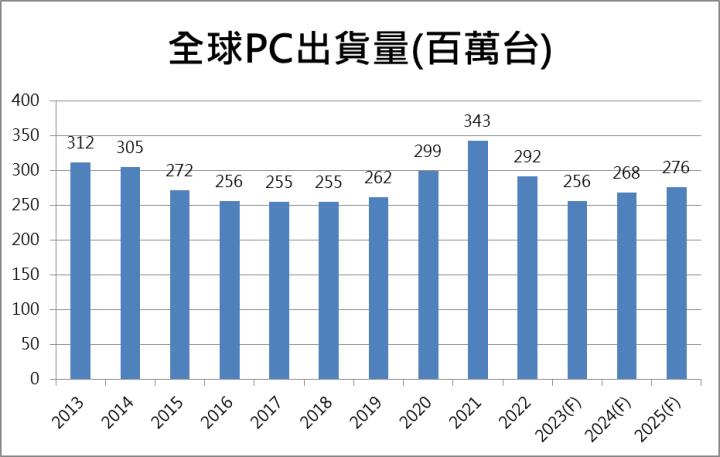

全球PC市場保有成長性,看好出貨量逐年增長

根據IDC的資料,全球PC出貨量將在今年落底,隨後呈現逐年成長的趨勢,雖然相較前兩年是大幅度的衰退,但目前預估的出貨量只是恢復至疫情前的水準,整體的成長趨勢仍在。

資料來源:IDC、CMoney研究部製作

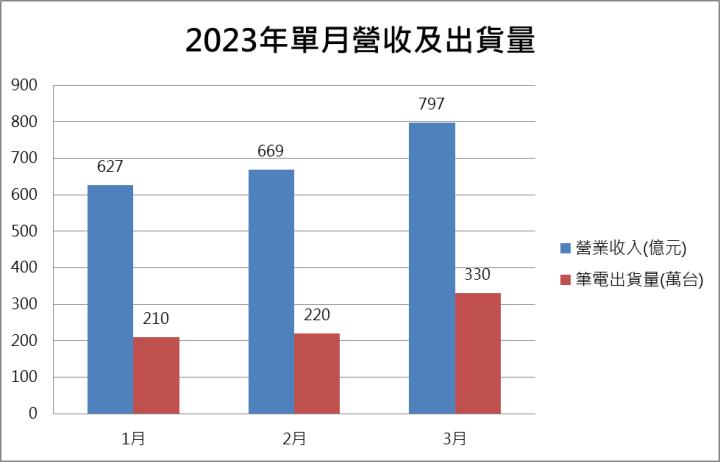

營運逐漸轉強,看好仁寶的營收、筆電出貨量逐季增長!

仁寶於(4/10)公告3月營收797億元,月增19%、年減22%,單月營收連續兩個月正成長,符合公司預期;筆電出貨量也從2月的220萬台上升至330萬台,月增50%。

資料來源:仁寶電腦、CMoney研究部製作

整體來看,市場預估今年Q1即為仁寶的谷底,庫存修正也將恢復至正常水準,後續隨著筆電出貨量的增長,營收有望逐季成長,且下半年將迎來傳統旺季,營運逐漸轉強。

非PC產品開花結果,車用電子、伺服器業務維持雙位數成長!

展望2023年,預期筆電營收將隨著出貨量增加而走高;在非PC產品方面,仁寶近年來大量布局車用電子、伺服器、5G、醫療等高毛利產品,其中車用電子和伺服器為主要的營收貢獻來源,其每年皆維持雙位數的高成長性,此外,仁寶先前在美國布局的車用業務將開花結果,預估其營收比重將逐年上升,為公司提供強勁的營運動能。整體來看,預估仁寶2023年營收9,958億元,年減7%,EPS 1.60元。

外資、投信持續布局,持續看好後續的走勢!

圖片來源:籌碼K線

投資建議

在筆電出貨量持續月增、非PC產品比重提高的情況下,仁寶今年度的營收有望逐季成長,準備重回疫情前的水準;整體來看,預估仁寶2023年EPS 1.60元,目前本益比在15倍,預期未來有機會往17倍靠攏,建議偏多操作。另外,仁寶於(4/20)除息1.2元。

圖片來源:籌碼K線

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。