我的網誌

我的網誌

公司簡介

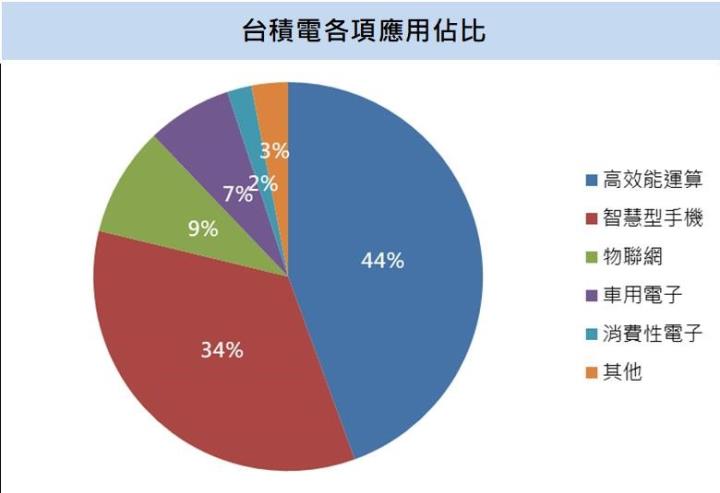

台積電(2330)為全球晶圓代工龍頭,公司2023 Q1產品仍以高效能運算(HPC)、智慧型手機為大宗,分別佔公司營收比重44%、34%,ChatGPT帶起AI狂潮,市場對於晶片效能要求水漲船高,HPC晶片將持續扮演營運主軸。

Q1營收5086億元,EPS 7.98元

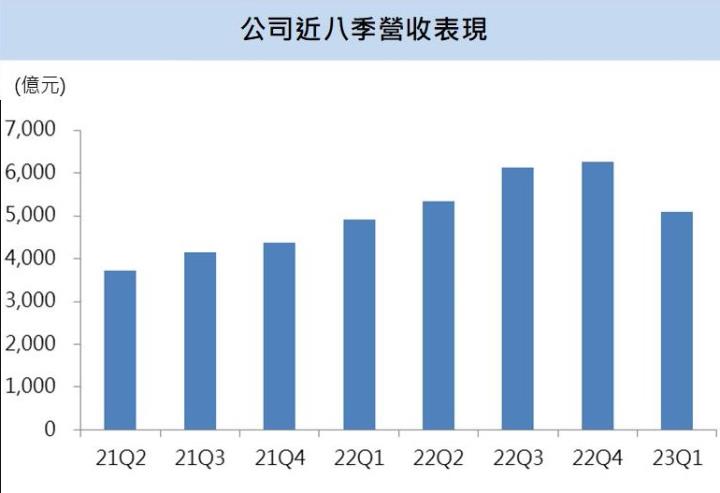

公司法說公告Q1財報,營收5086億元,與上季相比下滑18.7%,EPS 7.98元,獲利表現季減30.1%,營收表現受美元匯率影響略低於財測下緣,總體經濟及庫存調整持續影響半導體產業。Q1毛利率56.3%優於先前財測預期,主要受惠於公司成本控管得宜,抵銷部分產能利用率下降的影響。

Q2營運將為谷底,下半年迎來回溫

台積電本次法說會發表Q2營運展望,公司Q2營收介於152億美元到160億美元之間,季減約4%-9%,毛利率介於52%-54%,與Q1相比下滑約2-4個百分點。台積電下修全年半導體產業及台積電營收展望,半導體產業從上季法說預估年減4%改為年減4-6%,台積電全年營收則由上季預估微幅成長改為年減1-6%。公司維持上季法說會預期,表示Q2將是全年營運谷底,並對下半年的復甦狀況感到樂觀,HPC、手機兩大應用客戶對於3奈米晶片需求激增,3奈米晶片在Q3開始將會大量出貨,帶領台積電下半年表現發起反攻。

AI快速成長,台積電將搭上AI商機

ChatGPT引領潮流,帶動AI成為2023年最熱話題,台積電對於AI發展的看法正向,並表示觀察目前市場狀況,發現AI產品的需求正在持續增加,也有助於半導體產業的庫存去化,儘管目前無法預估實質貢獻影響,台積電仍對AI充滿信心,公司預估在不含AI新題材下以可維持長期15-20%的年營收成長,新增AI應用成長動能有助台積電營收成長表現再創高。台積電高效運算(HPC)佔比超過4成,看好AI題材推升HPC需求,扮演台積電未來重要成長引擎。

擴廠腳步不停歇,接上產業2024復甦時間軸

台積電擴廠腳步不停歇,公司表示2023年的資本支出將維持上次法說會預期的320億美元-360億美元之間,公司建廠布局遍布全球。美國亞利桑那廠預計將在2024年開始投產,國際大廠高通將成該廠客戶。日本熊本廠預計將在2024下半年開始量產。高雄廠擴產計畫遞延,公司計畫將生產目標轉向更先進的製程,以達到更好的產能應用。市場預計半導體產業將在2024年迎來復甦,2024年多項終端產品需求有望回溫,公司國外多家工廠將於2024開始投產,看好公司擴產效應發酵,接上半導體產業2024年復甦時間軸,帶動2024年營運表現加速成長。

下半年重回成長軌道,看好中長期營運繼續走揚

預估台積電2023年營收2.19兆元EPS 32.13元,台積電表示2023 Q3開始3奈米晶片將大量出貨,AI蓬勃發展帶動高速運算(HPC)應用需求向上攀升,搭上下半年手機市場旺季,看好公司表現進入下半年重回成長軌道,進入2024年各項終端產品需求持續增溫,搭上美國、日本兩地工廠開始投產,營運表現可望再向上攀升,看好中長期營運持續走揚,投資建議為買進。