我的網誌

我的網誌

面對中國挑戰台廠仍有優勢,砷化鎵代工廠第 2 季有望回升

近年來,穩懋和宏捷科股價和營運皆表現不佳,原因主要是手機市場衰退,以及來自中國三安光電的挑戰。然而,市場預估第 2 季基本面回升,建議可逢低布局。

在手機市場不斷遭受逆風的情況下,砷化鎵代工廠幾乎是整個產業的重災區,而台廠的穩懋(3105)與宏捷科(8086),除了面臨消費性市場的衰退外,還受到中國三安光電(陸股代號 600703)的挑戰,股價在這兩年可以說是一落千丈,不少投資人開始好奇是否可以逢低布局,因此本文將帶讀者釐清砷化鎵代工產業的脈絡。

砷化鎵和矽基半導體商業模式相同,可分為 2 類:垂直整合製造(Integrated Device Manufacturers,簡稱 IDM),以及無晶圓廠(Fabless)設計並交由代工廠製造。而代工主要是台廠主導,市占率前 3 大分別為穩懋 55%、宏捷科 23% 以及中國的三安光電 15%。

砷化鎵為第二代半導體,是目前僅次於矽之外最成熟的半導體材料,因為相較於矽基半導體,具有高導熱、低功耗等特性,最主要的應用來自射頻(RF),而未來成長最有潛力的領域則是在光學(Optical)。

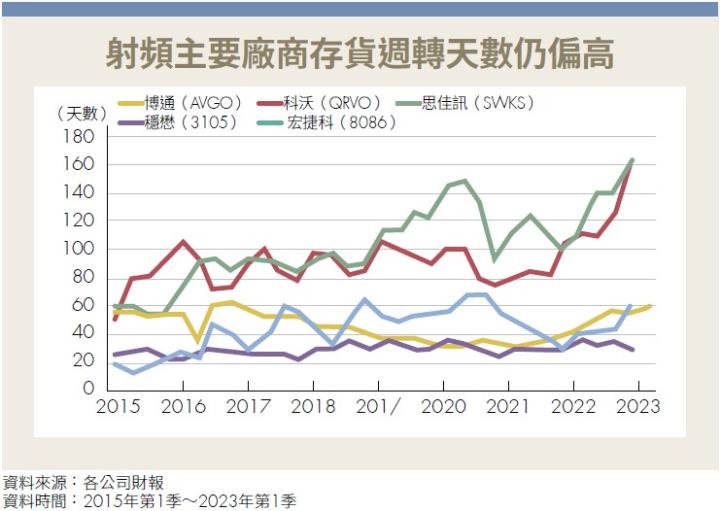

射頻元件往模組化發展,手機射頻大廠庫存仍高

射頻是用來收發電磁波的元件,基本上所有需要收發訊號的設備都需要射頻,包括手機、Wi-Fi、基地台等。其中最主要的兩個零組件為濾波器(Filter)和功率放大器(PA),後者使用砷化鎵半導體製作,近期因應中國市場越來越競爭,台廠皆跨足開發濾波器等射頻相關元件,與 PA 一起包成整個模組出貨給中國客戶。

濾波器研發上與 PA 有很大的差別,並非一蹴可幾,像是穩懋在近年整個模組出貨量都有在提升,而宏捷科則是有望在今年量產,這樣的策略有助於拉開與中國廠商技術上的差異、提高整體射頻模組性能、產品單價以及客戶黏著度。

射頻砷化鎵的商業模式以 IDM 為主,3 大廠為博通(Broadcom)、科沃(Qorvo)、思佳訊(Skyworks),約有 7 成的射頻砷化鎵晶圓皆出自於他們,博通和思佳訊分別為穩懋和宏捷科的最大客戶。因此當市場不好時,就沒有多餘的訂單給代工廠,若想布局這兩檔股票,先等射頻大廠落底會是較好的時機。

從本頁圖中的 3 大廠目前存貨週轉天數來看,思佳訊和科沃一舉攀升至 8 年來新高,兩家公司皆預期下半年庫存正常化。而博通僅小幅上升,主因是前兩者終端應用中,行動裝置占比高達 6 成多,博通則只有 23%,加上其他業務包括網通、雲端等受惠於產業趨勢,有興趣的美股投資人能逢低長期布局博通,而科沃和思佳訊的操作邏輯則是以產業復甦為主。

iPhone 3D 感測供應洗牌,穩懋有產品多元化優勢

光學領域最主要的應用是 3D 感測和光通訊,3D 感測是利用雷射光打出去的角度或時間等方式,計算感測器和目標物的距離,能讓機器像擁有眼睛一樣,感知到周圍的環境。

主要的雷射技術有兩種,垂直共振腔面射型雷射(VCSEL)和邊設型雷射(EEL),前者性價比較為優異,因此是市場上發展重點,iPhone 的人臉辨識正是用砷化鎵作為介質的 VCSEL。除了手機外,3D 感測的應用還有汽車和 VR / AR 等,時常聽到的車用光達(LiDAR)是利用 3D 感測來偵測車輛周遭環境,以實現自動駕駛、輔助駕駛。

主要的廠商有魯門特姆(Lumentum)和 II‒VI,前者為穩懋的第二大客戶,不過知名分析師郭明錤在今年 2 月底於推特上表示,索尼(Sony)將在下半年推出的 iPhone 15 Pro 和 Pro Max 中,取代魯門特姆和穩懋成為蘋果主要的 VCSEL 供應商,粗估有 3%~5% 營收會受到影響。

這樣的結構性調整對穩懋雖有短期影響,但長期來看該公司產品組合多元性持續提升,像是光通訊占穩懋光學相關營收的比例正慢慢提升至 10% 以上,車用 LiDAR 的業務尚未穩定,營收貢獻不大,但未來前景看好,有望在明、後年看到更多的成長。

過去受手機和 5G 市場放緩,但第 2 季基本面有望回升

這兩年來穩懋股價表現非常差的原因,除了整個資金環境趨於緊縮外,還有兩個重要因素,包括先前受惠於中國積極建置 5G 基地台,毛利率和營收皆有所提升,但自前年成長開始趨緩,市場上對於 5G 題材的熱度也早已退去,雖然印度和東南亞地區也正積極布局 5G 基礎建設,但不太可能再看到大幅的成長。

其次,手機 PA 是穩懋很大一部分的營收來源,因此手機市場的衰退對於該公司影響非常巨大,加上射頻砷化鎵晶圓大多是 IDM 廠製造,市況不好時沒有足夠訂單能夠下給代工廠。不過第 1 季是傳統淡季,公司預估今年第 1 季毛利率為 11%~13%,市場預估第 2 季會回升至 24%。

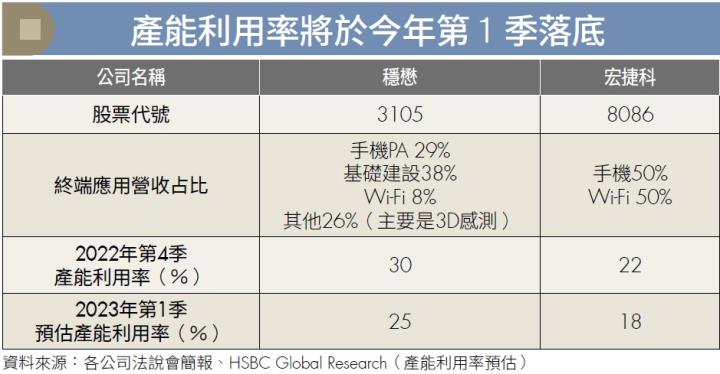

宏捷科營收來源主要是手機 PA 和 Wi-Fi,手機部分遭受逆風原因與穩懋大致相同。不過該公司產品組合較為集中,因此產能利用率和毛利率等表現都更低迷,匯豐全球研究預估今年第 1 季產能利用率將下降至 18%,更悲觀預期毛利率僅為 3.6%。

接下來砷化鎵代工廠更重要的是往高頻產品布局,像是第三代半導體氮化鎵,主要用於 5G 基地台和衛星通訊,比較以上 3 家代工廠,仍是穩懋的技術門檻較高,目前氮化鎵已開始貢獻部分營收。

三安光電來勢洶洶,掌握高頻產品是關鍵

而三安光電因加入市場時間較晚,代工業務占總營收不到 20%,以較低端的 2G~4G 手機 PA 為主,且這幾年的毛利率非常差,也沒有研發製造濾波器的優勢,但因中國近年強調自行研發晶片,可能就算是賠錢生意,他們也會積極切入,對於技術相對落後的宏捷科來說壓力比較大。

總結來看,上半年是穩懋、宏捷科基本面落底時間,他們的庫存水位並沒有太高,但以客戶端來看,存貨週轉天數仍偏高,可能沒有太多拉貨動力,建議逢低布局可以穩懋為主,因為其主要客戶博通的庫存管理優秀,產品組合多元,技術也較領先。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)