我的網誌

我的網誌

ChatGPT 帶動 AI 熱潮 ,3 檔 ETF 搭上順風車

ChatGPT 發布後造成市場一陣轟動,使 AI(人工智慧)議題再次火熱,投資人對於 AI 相關應用也充滿無限遐想。本文將探討 AI 議題再次興起的浪潮下,有哪些投資機會值得關注。

火紅的 ChatGPT 是 OpenAI 所開發的 AI 聊天機器人,可以生成對話、文章及翻譯。即使用戶打錯字,ChatGPT 也能夠了解用戶的意思,進而給出答覆,而且回答自然程度之高,讓人難以分辨究竟是機器人還是真人。

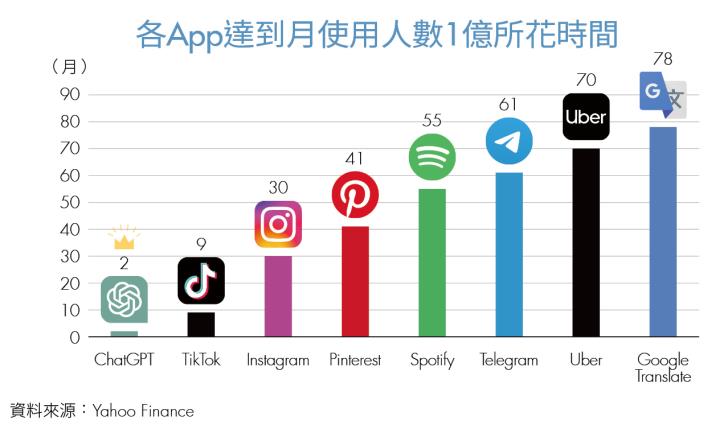

因為 ChatGPT 性能強大,不管是投資人或是相關廠商,對未來 AI 相關應用都充滿無限遐想,認為 AI 總算可以更進一步被運用在各個領域,而 ChatGPT 的出現也確實映證了 AI 商業化更加普及的可行性。ChatGPT 在短短 2 個月內便達到月使用人數 1 億的目標,是目前最快達成此目標的 App,就連知名社群軟體 Tiktok、Instagram 等也各花了 9 個月和 30 個月才達到此目標,可見其強大之處。

AI 產業共 3 大類別,最看好運算晶片大廠

訓練 AI 背後的原理是,利用機率、統計、數學、機器學習等領域的知識和技術,透過餵給機器大量數據和資料,讓機器逐漸能夠識別文字和圖像,可以使用的數據越多,機器的知識庫便越龐大,正確程度也越高。

在能夠識別文字、圖像或任何資訊後,進而產出全新的文字、照片、影像、聲音等。類似的應用除了 ChatGPT 外,還有 Meta 的影片製作機器人 Make-a-Video、OpenAI 的語音辨識機器人 Whisper,以及用於英文寫作的 Grammarly 等。

AI 產業鏈大致可以分為運算資源、核心技術以及應用與服務 3 大類別。

運算資源供應商

運算資源供應商主要提供資料運算及儲存的設備,像是雲端平台業者Google、亞馬遜(Amazon)和微軟(Microsoft);伺服器品牌廠戴爾(Dell)、惠普(HP)、IBM,以及運算晶片廠輝達(Nvidia)、超微半導體(AMD)等。

核心技術供應商

核心技術供應商則提供訓練 AI 的技術和架構,包含機器學習、電腦視覺、自然語言處理等技術,協助客戶進行演算法調整和模型建構等。著名廠商包含亞馬遜的 AWS、Google、Palantir 和 OpenAI 等。

應用與服務供應商

應用與服務供應商則更為多元凡利用 AI 技術開發產品或服務,亦或是將 AI 整合到自己的軟體服務上,皆屬於應用服務供應商。像是 Microsoft 近期便表示要將 AI 整合至 Bing 搜尋引擎;Salesforce 也表示會將自家的 AI 和 ChatGPT 做整合後,再整合至自家所提供的 CRM(客戶關係管理)和溝通軟件服務,以提升用戶體驗。

應用服務供應商並非是最佳的投資標的

可以觀察到,應用服務供應商直接面對消費者,屬於比較下游的角色,雖然會直接將 AI 技術應用在其產品上,使產品功能得到躍升,但筆者認為應用服務供應商並非是最佳的投資標的,主要原因有兩點。

- 第一,我們很難事先預測哪一項應用會在一瞬間指數型成長。以 OpenAI 為例,OpenAI 的爆紅是來自於 ChatGPT 的推出,在 ChatGPT 正式被推出前,大部分的投資人或甚至是機構法人並不知道這間公司的存在,即使 OpenAI 是可以被投資的上市標的,投資人也很難掌握這種在短時間內突然爆紅的投資機會。

- 第二,用戶的數量即使增加也不會是爆發式的成長。以微軟為例,像 Word、Excel、Powerpoint 這些工具本就有相當多人使用,雖可以想像加入 AI 功能後這些工具會變得多強大,但筆者認為這無法顯著增加用戶數。

理由是,不論有沒有 AI 功能,本來會使用這些軟體的客群都會購買;而原本不會使用的客群,也不會因為 AI 功能的加入後開始使用這些工具,因此判斷應該不會出現爆發式的用戶數成長。

相較而言,筆者較看好雲端平台業者以及運算晶片廠商的表現。隨著 AI 技術和大數據應用的發展,企業在雲端上的資料儲存量和計算量都會大幅增長,而雲端平台業者則會受惠於此趨勢,雲端三巨頭亞馬遜、Google 和微軟合計約有 80% 的市占率,推測長期成長表現仍會非常亮眼。

筆者最看好的產業區塊為運算晶片廠,由於訓練 AI 時需要運用大量的資料進行運算,而 GPU(圖形處理器)是最適合用來訓練 AI 的晶片。 GPU 市場主要由輝達和超微半導體所把持,市場呈現高度寡占,尤其以輝達為首,其 GPU 龍頭地位幾乎不可撼動。隨著 AI 技術逐漸應用至各領域,GPU 大廠同樣成長可期。

GPU 廠商高度寡占,看好相關 ETF 表現

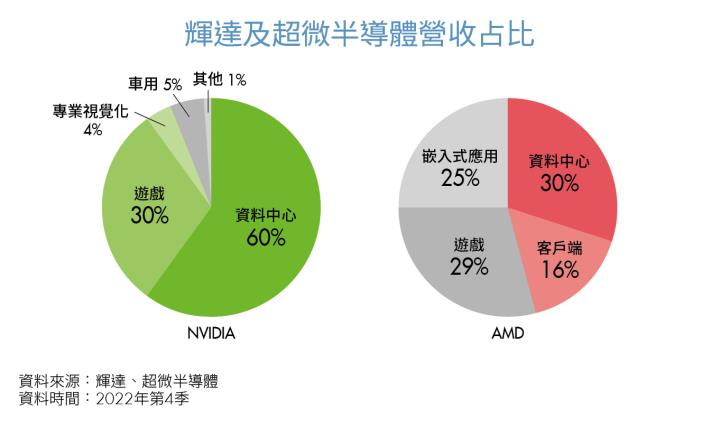

輝達核心業務為設計與銷售 GPU,產品主要包含 4 大領域:資料中心、遊戲機、專業視覺化和汽車。其中資料中心營收占比最高,達 56%,近 2 季因總經環境不佳有小幅衰退的趨勢,但目前市場認為今年第 1 季將會落底,且資料中心是中長期趨勢,仍看好其營運表現。

超微半導體是一家美國的半導體公司,主要生產和銷售 CPU(中央處理器)以及 GPU,應用領域包含資料中心、筆電、桌機、遊戲機等,其主要競爭對手包含 IDM(整合元件製造廠)大廠英特爾(Intel)以及 GPU 大廠輝達。

GPU 業務方面,超微半導體最大的競爭對手是市場龍頭輝達,因輝達已經深耕 GPU 領域多年,在顯卡的效能、相容性上都有不可撼動的絕對地位。但超微半導體在去年併購 FPGA(現場可程式化邏輯閘陣列)大廠賽靈思(Xilinx)後,有望幫助超微半導體在 AI 算力上的發展,因 FPGA 可以幫助開發者優化晶片設計,作為AI運算的加速器,期待超微半導體後續在 GPU 市場的表現。

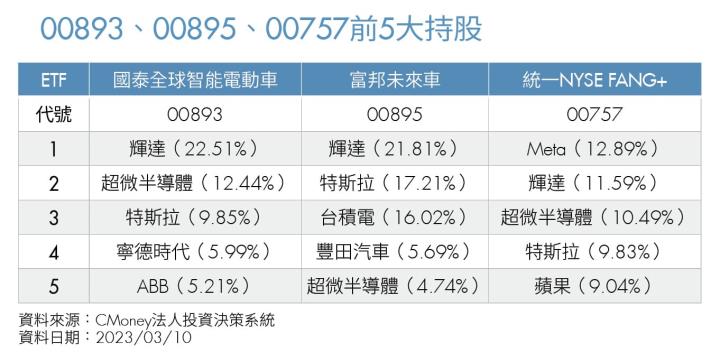

本頁附表列出輝達和超微半導體持股權重最高且在台掛牌的 ETF,每一檔各有不同特色。國泰智能電動車(00893)持有輝達和超微半導體比重最高,合計將近 40%。

富邦未來車(00895)持股部分則同時包含了台積電,作為擁有最先進製程的晶圓代工龍頭,台積電同樣會受惠於 AI 應用的發展。

至於統一NYSE FANG+(00757)則是除了輝達和超微半導體等運算晶片廠商外,也同時持有了前面提及的雲端平台業者亞馬遜和 Google,可以同時布局 AI 產業鏈的 2 大區塊。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)