我的網誌

我的網誌

【編聊邊看,我想讓你知道的事】

投資經常被當作高風險的選項,並非多數人會選擇踏入投資市場;然而「儲蓄」是相對穩定的選項。常常在看完專家分析定存的好處跟重要性後,大家應該迫不及待想要做定存了。但是別急,在做台幣定存前,先搞懂下列 3 件事!

文 / 女人變有錢

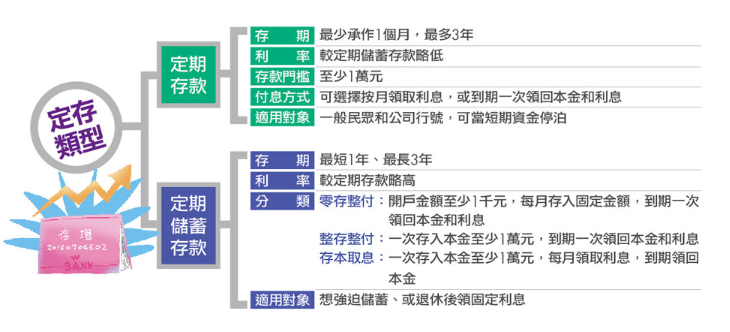

第 1 件事:搞懂定存種類

定存只有 1 種、定儲卻再分 3 種。做台幣定存前,一定要知道的第 1 件事,就是了解定存有哪些種類。台幣定存分成 2 大項目,定期存款和定期儲蓄存款,而定期儲蓄存款又可再分成:零存整付、整存整付和存本取息 3 種類別。

雖然 2 種定存的名稱非常接近,承作條件卻不相同,例如:同樣做 1 年期定存,銀行為因應政府鼓勵民眾儲蓄,定期儲蓄存款的利率通常會比定期存款略高。

「定期儲蓄」存款存期長、門檻低;「定期存款」存期短、門檻高。定期儲蓄存款的存期比較長,至少 1 年以上,但資金門檻比較低,最低每月 1 千元就能承作。定期存款的存期則較短,最短可以只存 1 個月,但存款金額至少要 1 萬元。所以如果想要找短期的資金停泊去處,可做短期定期存款;若是想利用定存來儲蓄,可選定期儲蓄存款。

「零存整付」較適合社會新鮮人,「整存整付」利息較高,「存本取息」較適合退休族。如果希望每月固定儲蓄至少能存 1 千元以上的人,就選「零存整付」;若手上有大於 1 萬元的資金,希望賺到比活期存款更高的利息,可以選「整存整付」。

這兩種定存都是到期後可以一次把本金和利息領回,至於每個月領利息的「存本取息」比較適合退休族,因為可以一次存入大筆退休金,然後按月領利息當生活費。

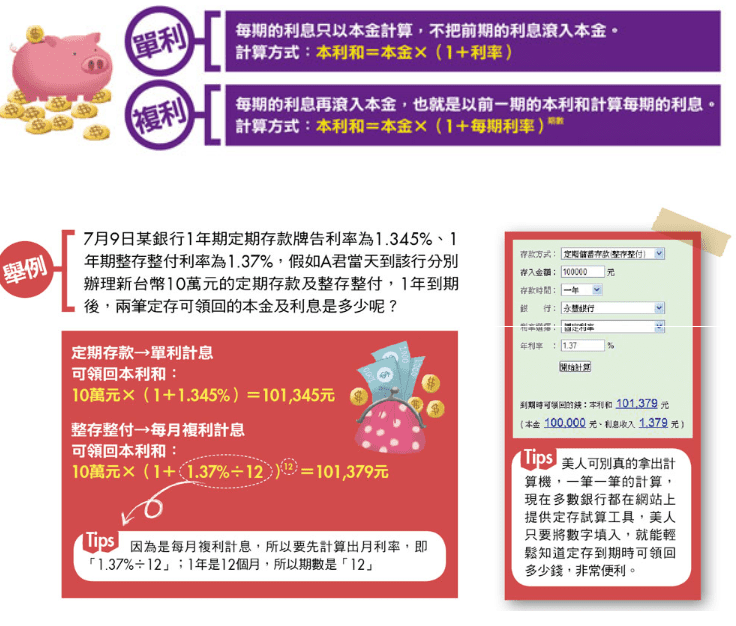

第 2 件事:瞭解利息計算方式

「定期存款」為單計利息、「整存整付」為複計利息 【勝】。談到定存利率,要有一個基本概念:銀行的牌告利率上列的都是「年利率」,舉例來說:定期存款3個月期利率 0.94%,不代表存3個月就能拿到 0.94% 的利息,而是要按照實際存款的天數或月數計算利息,其實際利率為 0.94% ÷ 12 × 3 = 0.23%,同樣道理 6 個月期定存利率 1.10%,實際的利率是 1.10% ÷ 12 × 6 = 0.55%。

了解這點後,接下來就要介紹利息的計算方式,定存依照不同類別,有不同的計息方式:可分為單利和複利。

第 3 件事、利率分固定和機動

低利率的時候選「機動」,高利率的時候選「固定」。如果仔細觀察銀行的牌告利率表,會發現不同的存款類別、天期,各自有對應的利率,而且每種類別的利率都有「固定」和「機動」2 種。

由於銀行的存放款利率,會隨著央行升息、降息動作而做同向變動,也就是說當央行開始升息時,銀行的存款與放款利率也會跟著調升。反過來,如果央行開始降息,銀行的利率也會跟著調降。

所以如果定存利率選擇固定,那麼在存款期間內,不論央行調升或調降利率,妳的存款利率都不會改變。機動利率則正好相反,只要央行的利率改變銀行的利率就會跟著變動,只要一變動,妳的存款就會用「新利率」來計息。

用利率來判斷走勢

定存利率要選擇固定或機動可以自己決定,只有「零存整付」按銀行規定必須以「機動利率」計息,定存時究竟該選固定或機動利率?永豐銀行表示:最簡單的方法,就是觀察銀行的牌告利率,來判斷利率走勢的大方向。確實把自己歸類在對的分類,讓定存能獲得更多的利息!

想看更多存錢技巧?推薦你更多

- 1 萬存銀行,竟要 72 年才會翻倍?這 3 種理財方式,看完再決定錢該往哪放!

- 小資族 7 個祕密存錢心法!她月薪只有 27 K ... 照樣出國旅遊、存錢買房

- 存錢不用過的像乞丐! 「6 步驟」讓 22K 能聰明花錢,每月存下 3,600 滾出 10幾萬大存款

- 沒目標的人,永遠存不到錢!哈佛大學研究:當年寫下目標的人,十年後 收入平均 高 10 倍!

- 先有儲蓄,才能談夢想!領薪族必看 4 個存錢密技:省下的錢「看得見」才會有動力