我的網誌

我的網誌

步入三字頭的朋友,

出社會至少有 5 年以上,

如果月收入在 45-60 k左右,

這樣的收入算挺夠用的,

省省過生活,都會有一定積蓄。

台灣職場實在很辛苦,

奮鬥多年,心裡肯定會想給自己犒賞。

由於房價貴桑桑,

30歲基本上很難存到房屋頭期款,

所以大家很容易把目標轉到"買車"上,

買車也會給人 步入人生下階段 的感覺。

繼續看下去...

(贊助商連結)

像是我在軍旅時期的某連長,

月薪 50K多,又吃住都在軍營,

軍中 6 年,存款 150 萬,

就拿了 86 萬去買車。

又或像我當XX局的朋友,

月薪 40 K多,省省花,月存2萬左右,

工作 4 年,存款 70 萬多,

不手軟花了 67 萬買車。

還有我做業務的朋友,

月薪平均 50 K多,月存 1~2萬,

工作 7 年,存款 90 萬,

花了 74 萬簽了一台車。

買車乍看之下很正常,

可以上山下海自由行,

可以載著家人情人四處跑,

現在又可以做六年分期零利率,

實在是沒有拒絕買車的理由。

但凡事都有正面和反面,

富爸爸的作者 羅伯特 認為:

『汽車是一種"負債",不是資產,

因為車不會幫你賺錢,只會花錢。』

(UBER例外)

養車會花錢?

對!養車很花錢!

如果和使用大眾運輸的捷運族相比,

差距可是非常的大。

用說的沒感覺,

我帶你來算算看就知道,

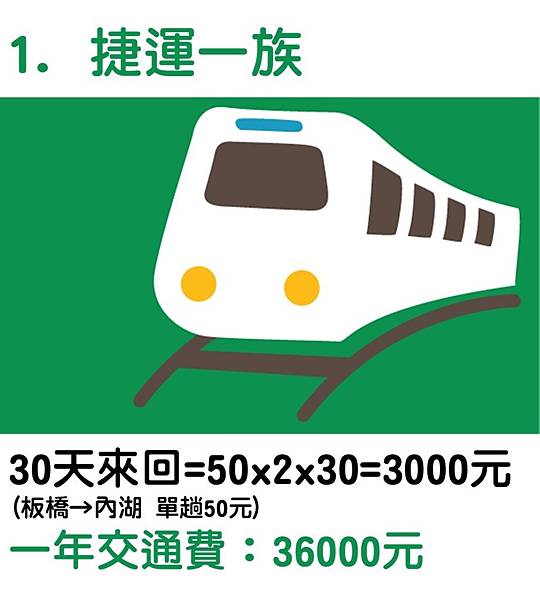

【捷運一族 VS 有車一族】

總之,就算你開最基本款的車,

養車也比搭捷運貴了 78794 元,

也就是說額外一個月多 6500 元支出!

(請牢牢記住這數字:6500元)

這樣你應該能體會汽車為何算負債了。

從 個人資產負債表 來看,

買車可是很重大的決定。

舉個例子來說,陳先生月薪 5 萬,

每個月固定開銷 3 萬(月現金流 2 萬),

銀行存款則是有 100 萬。

當陳先生掏錢買了 60 萬房車的當下,

代表資產縮水 60%,現金流縮水 32.5%。

但是人生總不能不買車吧!

還是畢竟有車真的能提升便利和幸福,

難道車子是負債就一輩子不能買嗎?

這裡有一個聰明的方法,

對於精打細算的投資人來說,

腦中會思考:

『如果我現在先不買車,強化投資,

犧牲短期享受,長期能換到甚麼?』

所以我帶大家來試算一下,

先買車和後買車,十年後的差別。

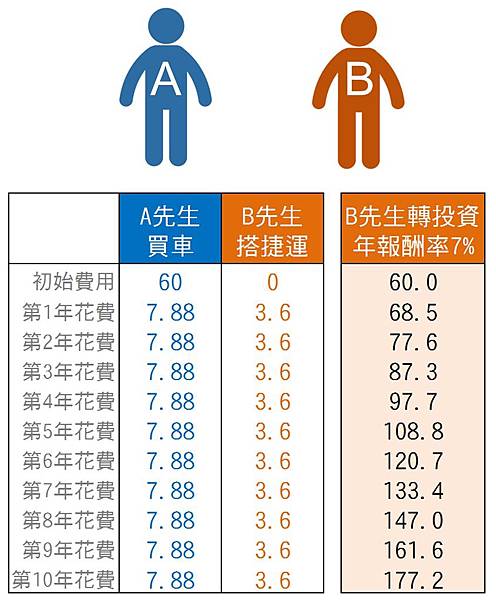

A先生:

首期花 60 萬買車,往後每年養車 7.88萬。

B先生:

搭捷運,每年交通費 3.6 萬,省錢做投資。

左一列:A先生花的錢

左二列:B先生花的錢

最右列:B先生省下的錢拿去投資

由於一開始B先生就多省下了 60 萬,

爾後每年又多省下 4.28 萬(7.88-3.6),

這些錢拿去用 7%複利在滾動,

(例如存股或是美債)

十年後就可以創造可觀的 177.2 萬儲蓄。

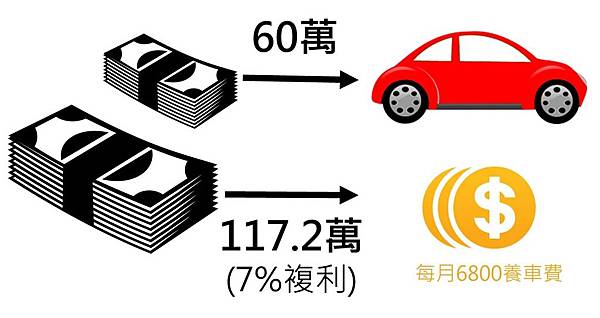

此時B先生去買一台 60 萬的車,

還剩下 117.2 萬,

而這筆錢將持續用 7%報酬率滾動,

每年可以創造 8.2 萬年利息,

每月可以創造 6800元被動收入。

相較於文初提到的養車費"6500/月",

B先生完全可以拿利息來養車,

每月還多300元洗車金!

所以對 B 先生來說,

十年後才買車:

- 犧牲了十年的有車生活

但換到的是:

- 十年後照樣開一台車趴趴走

- 戶頭擁有 117 萬本金

- 享受無負擔的養車生活

到底A先生和B先生哪個好?

這個答案決定因人而異。

或許你住的地方是深山,

你工作的地方是都市,

車子可以幫你省下大把交通時間,

換來時間做自我提升,

進而職場高升或投資創業成功,

那買車就是對的選擇。

但如果僅僅是因為從眾效益想買車,

那或許這篇文章的簡單分析,

可以給你深一層的思考,

幫助你想想 買車是"需求"還是"慾望"?

帶你掌握最新理財資訊👇

額外分享我的文章:

書廷談 一個影響我10年的理財遊戲

(從現金流看生涯規劃)

(圖片來源 書廷理財日記)