我的網誌

我的網誌

(圖/shutterstock)

前陣子財政部長才說過:

「房仲不用像小七那麼多」

這陣子,房地產市場價量都沒起色

果然不斷在倒閉

有房仲倒了

就代表有人失業

這不管對總體經濟還是個人來講

都不是一件好事

不過呢

目前全台灣仍有 6 ~ 7 千家房仲

還是比超商龍頭 7-11 的 5100 家 還多

究竟房仲那麼密集,合理嗎?

這跟升斗小民的生活,又有什麼關聯?

趕緊看看 ...

房仲業的存在

可以促進資源做有效率的分配

房仲的經營

本質上是靠著對房屋市場以及買賣流程的熟捻

來撮合買方與賣方

以達成「賣者得好價、買者適其屋」的最適分配

我們可以這樣想像

如果你有一間房子要賣

開價一千萬

若不是另外花錢登廣告

你就只能在自家門口貼貼紙條

可能等了大半年才能賣掉

又或者你因為換工作

被迫要搬去人生地不熟的地方

自己找房、看房 ... 要花很多時間

但如果請房仲協助

由於他們手上有資料庫

可以很快幫助你找到適合的房子

一但價格 OK,就可以很快成交了!

這也是為什麼委託房仲幫忙

即使要被「買賣雙方合計抽成交價金 5%」

這門生意還能不斷欣欣相容的原因了!

那這次的「配角」: 7 - 11

又是做什麼的呢?

它的業務就更簡單了:進貨 → 銷貨 → 賺價差!

早年 7 - 11 草創的時候

其實沒有那麼賺喔

是後來統一集團把好地點都卡起來

而且 金流、物流 ... 等各方面都就定位之後

才開始「越賺越多,分店越開越多 ...」的!

如果一項業務會賺錢,當然應該越做越大

講到這邊

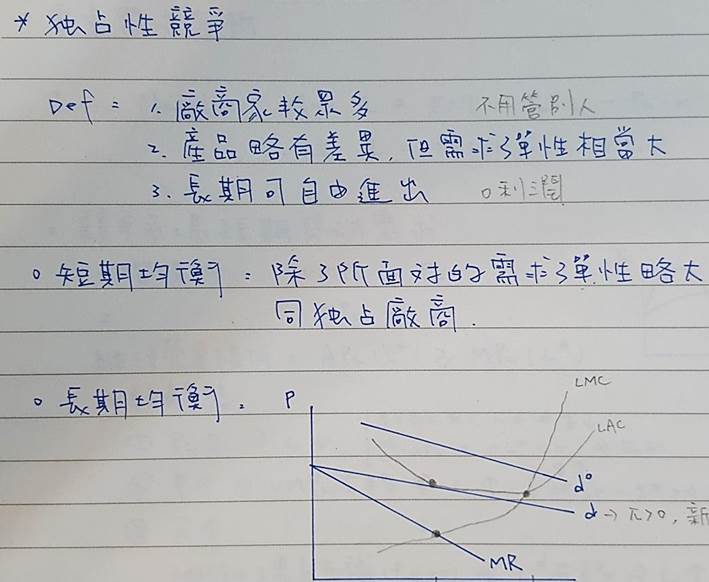

我們可以來進行一堂經濟學小課程:

「如果一樣產品的 邊際收益 ( MR,多賣一單位商品所能創造的收益 )

超過它的 邊際成本 ( MC,多生產一單位商品所必須增加的成本 )

那麼廠商就應該繼續生產,直到 MR = MC 為止 」

同樣的原理

運用在「開分店」這件事

也是一樣喔!

由於 7 - 11 賺了很多錢

所以只要「繼續開分店,能賺更多錢」

它就會一直開下去 ...

同理,全台灣 7000 家房仲會不會太多?

答案很簡單

►► 因為 ( 以前 ) 他們很賺錢,所以才越開越多,飆到 7000 這個驚人數字

圖片來源:陳金瑩 幼年時的經濟學筆記

平均一間房仲,可以創造 1000 萬的年營收

以 2014 年全台買賣移轉戶數 32 萬來看

以及假設其中有一半的交易是透過房仲來成交

一家房仲,一年可以做到 21 戶

如果再以 均價一千萬、成交一戶抽 5% 來算

一家房仲,一年可以創造 1050 萬的營業額

由於房仲業

不像做晶圓代工還要蓋廠房啥的

成本只有 租金、水電 ... 以及付給超業一些獎金

因此一整年的營運成本

應該不會超過 1050 萬

看到這邊,

房仲業賺不賺錢?

7000 家房仲會不會太多?

相信你應該心裡有數了!

但如果 2015 年,甚至 2016 年 ...

買賣移轉戶數不再是 32 萬戶

而是 29,甚至 27、24 ... 這種鳥數字

房仲業的單店營收,還能高達 1 千萬嗎?

►► 當然是沒辦法!

而是會照總成交價金等比例下降

體質不好的房仲,甚至會降更多

這也是外界擔心房市大反轉後

房仲會倒閉連連的原因了!

房市價量反轉

千萬營收打對折,小房仲可能大幅倒閉

雖然說房市反轉

房仲倒閉連連,是一種很正常的經濟現象

( 當 MR < MC 時,廠商家數會自然減少,直到回復新的均衡 ...)

但一個經濟學家或一個部落客

講出房仲不該比小七多,不會怎樣

但當一位朝廷命官,講出這句話

難免會被放大檢視,批評他沒良心了!

其實呢,不僅僅是房仲業

這個世界,本來就變化的很快

往年人稱「金飯碗」的銀行櫃員

幾年後,可能也會「飯碗不保」

圖片來源:蘋果日報

因此呢, ...

在這變動很快的時代

唯有不斷讓自己的技能符合社會所需

才是生存下去的王道!

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任安聯投信、永豐金證券等大型投資機構

累積了 18 年豐富投資經驗

現為自由投資人

老師經常在網路上分享他的投資方法

著有 凱旋投資術 這本經典著作

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

在 FB 上有超過 5 萬名粉絲

受到廣大投資朋友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 FB 專頁按個讚 ↓↓

下次有新文章時 ~ 您才會優先收到喔!

本文作者 陳金瑩 的 Line 與 FB 專頁

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》

本文受著作權保護,侵權需負法律責任!