我的網誌

我的網誌

再生能源題材夯,太陽能發電最被看好!安集具 3 成長動能,逢低買進

氣候變遷帶動淨零碳排與綠能發電商機,各大政府、企業均卯足全力發展,「綠色經濟」崛起,其中太陽能發電最被看好,太陽能中游更是台灣廠商搶占的重點市場。

綠能發電已經成為全球趨勢,其中以歐洲國家為領頭羊,部分國家如挪威、瑞典、法國、瑞士等乾淨能源發電占比已經超過 90%,反觀台灣,截至 2022 年再生能源發電僅占 8%,即使納入核能發電也僅占 16%,相較於歐洲國家達 9 成以上,台灣仍有很大的成長空間。

近年來政府推出相關政策如「再生能源發展條例」、「109 年太陽光電 6.5GW 達標計畫」等,並喊出 2025 年再生能源發電占比達 20%、太陽能發電裝置容量達 20GW 的目標,希望透過政策推動的力量,加速台灣再生能源產業的發展,相關太陽能發電、風力發電股有望因此成為相關政策的受惠者。

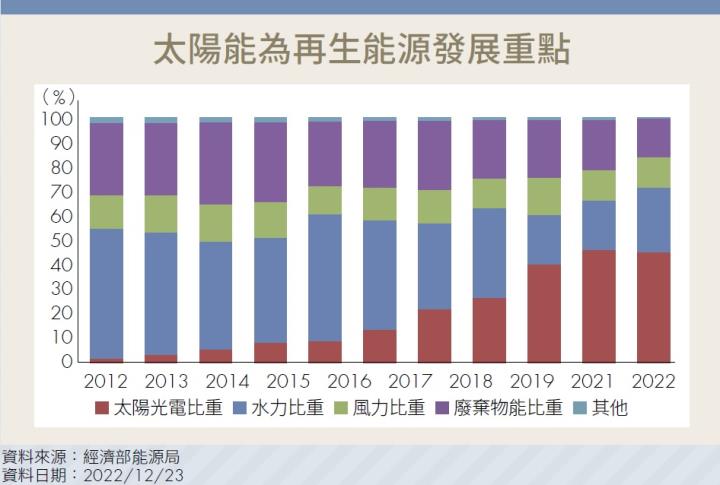

再生能源發電包含水力、風力、太陽能、地熱、生質能、廢棄物能等,但全球主要發展趨勢為風力發電和太陽能發電,其中又以太陽能發電最被看好。根據能源局統計,台灣的再生能源發電中,太陽能發電從 2012 年的 1.5% 成長至 2022 年的 44.73%,且整體再生能源市場仍在持續成長,可期待未來幾年太陽能發電的高度成長性。

台廠於中游表現佳,成本控管仍為關鍵

太陽能產業分為上中下游,上游廠商提供矽材料和矽晶圓給中游廠商,中游廠商製造太陽能電池以及太陽能電池模組後,將完成品交給下游系統廠,系統廠則會進行案場開發,評估適合裝設太陽能發電系統的位置,並且負責維運。

上游材料又分為單晶矽及多晶矽,單晶矽市場由中國的隆基(601012)、中環新能源(002129)所把持,兩者合計市占就高達 7 成,多晶矽市場則由中國保利協鑫(3800)、大全新能源(688303)、以及德國 Wacker(WCH)、日本Tokuyama(TKYMY)等廠商壟斷,市占率也將近 8 成,因此台灣在太陽能產業中,以中游相關業務發展較佳。

台灣的中游廠商包含聯合再生(3576)、元晶(6443)、茂迪(6244)、安集(6477)等,中游廠商負責太陽能電池的製造以及電池模組的封裝,早期以外銷為主,但近期因中國政府大力推行太陽能相關補貼政策,扶植相關企業成長,台廠規模相對小、較無競爭優勢,故後來以國內市場為主。而近年來中游廠商也陸續跨足下游,拓展售電業務,或是太陽能裝置安裝以達到垂直整合。

此外,中游太陽能電池廠、模組廠受到上游矽材料報價的影響非常大,若是矽晶圓報價很高,將會增加中游廠商的進貨成本,中游廠商可能甚至因此發生虧損。因此,對太陽能電池廠而言,除了要兼顧產品品質之外,成本控管能力更是獲利關鍵。

售電收入使金流穩定,安集毛利率較同業優

諸多中游廠商中,《Money 錢》研究團隊最看好安集(6477)。安集成立於 2007 年,於 2016 年掛牌上市,致力於生產太陽能電池模組,在台灣擁有 10% 的市占率。安集的營收主要來自 3 個業務,分別為太陽能電池模組銷售、售電收入以及 3D 金屬列印,其中太陽能模組占 80% 營收,售電收入約占 20%,3D 金屬列印營收占比仍然很低。

而本研究團隊之所以看好安集,主要因為其優秀的成本管控能力及穩定的獲利能力。前文提及太陽能產業中游易受到矽晶圓報價影響,企業若想獲利,必須有效地控制成本、或提高議價能力將成本轉嫁給下游。安集有很大一部分營收來源為售電收入,售電業務不僅毛利率高,帶來的金流也很穩定,不會受到原物料報價影響,而安集也在積極擴大這部分的業務,因此安集的毛利率可以長期維持在 15% 至 30% 的區間,遠較其他同業優異。

本研究團隊認為安集主要有 3 個成長動能

1. 未來需求強勁

綠色能源為全球發展的長期趨勢,市場需求成長強勁。政府明訂 2025 年達到再生能源發電占比 20%、太陽能裝置容量 20GW 的目標,截至去年年底,裝置容量約 10GW,距離目標達成率仍有 50%,代表未來 2 至 3 年內有望看到下游強勁的拉貨潮,以達到政府所訂定的目標。推測未來將會有更多相關政策帶動太陽能需求。

2. 電廠裝置容量快速擴張

目前安集太陽能電廠容量約 90MW,預估明年將擴張至 116MW,成長將近 30%。另外,安集透過轉投資鴻鼎控股,預計將投入 300MW 的太陽能電廠容量,預計今年將帶來 50MW 的新建容量。因售電收入為安集帶來穩定的現金流,因此本研究團隊認為安集在總經環境較不確定的今年相對於同業將會有突出的表現。

3. 美元走弱帶動財務面表現

安集的原物料多以美元計價,去年美元表現強勁,導致安集的毛利率低於過去平均,但自去年 11 月起,美元已見頂下彎,預估隨著美國聯準會升息放緩,美元將承受更大的價格壓力,美元走弱將會壓低進貨成本,有望帶動安集財務面表現。

另外,市場傳出今年可能會調升躉購費率的消息,若躉購費率調升,有望帶動下游廠商的拉貨需求,對安集為一利多,且安集本身也有售電收入,因此躉購費率的調升也能為安集的營收帶來額外挹注。平均而言,市場預估安集今年 EPS 達 3.09 元,以 2022 年 12 月 30 日股價 45.4 元作計算,預估本益比僅 14.7 倍,評價尚屬合理,建議看好太陽能產業的投資人待股價修正時可以逢低布局。

小辭典:躉購費率

政府或台電向綠能發電廠購電的費率,提高躉購費率可以提供廠商誘因,增加再生能源發電的擴展。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)