我的網誌

我的網誌

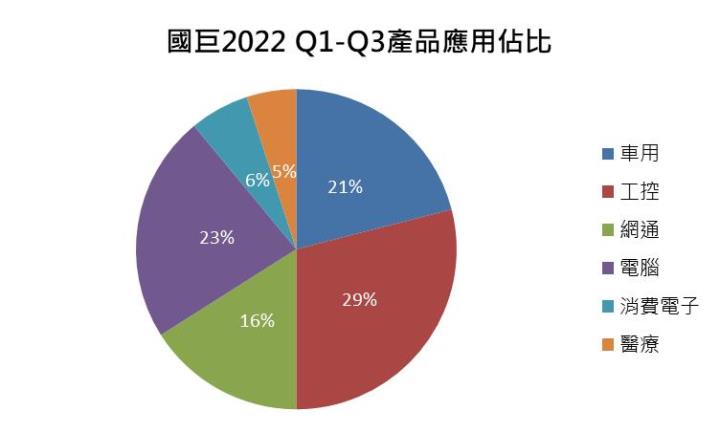

國巨(2327)成立於1977年,為台灣最大的被動元件供應商,國巨在全球被動元件市場亦享有領先地位,除總產量位居全球前三外,公司在晶片電阻及鉭質電容領域產量更是全球第一。公司出貨產品以工控及車用應用為大宗,分別佔公司營收31%、22%,國巨持續提升公司利基型產品(車用、工控、網通、醫療)的比重,完成收購德國、法國兩間感測器廠商後預計利基品佔比將自7成提升至8成,持續降低景氣對公司營運的影響,擴大與競爭對手的差距。

持續轉型帶動下,國巨2022年營收創下歷史新高

國巨過去積極推動轉型,將公司生產重點轉為以車用、工控等利基型商品為主的生產模式,2022年車用和工控元件的佔比逐季提升,截至Q3已從年初的47%提升至53%。國巨的利基型產品具備高毛利及客戶需求穩健等特性,持續為公司貢獻穩定營收,在全球景氣下滑、客戶庫存調整的大環境下所受影響較小。國巨2022年在持續轉型的帶動下,全年營收1211億元,年增13.6%寫下歷史新高紀錄,全年EPS預估47.21元,同樣較2021年有所成長。

收購德、法兩家感測器廠商,工控、車用比重有望挑戰6成

國巨為了持續擴張車用、工控等利基型產品的比重,在2022年10月宣告併購德國賀利式集團及法國施耐德電機的感測事業部,前者每年營收約24.5億元,車用元件佔營收48%,工控則佔營收52%。法國廠每年營收約105億元,產品全為工控元件。德、法兩家感測廠將於2023下半年併入國巨財務報表,每年可以為國巨帶來約130億元的巨額營收貢獻,併購完成後預估國巨2023下半年毛利率提升至39.6%,兩廠將挹注更多的毛利貢獻。國巨持續轉型提升利基品比重,此次併購完成後將會大幅提升國巨工控及車用的營收佔比,市場預期進入2023下半年將會為國巨貢獻超過6成營收,看好未來在景氣波動下產品需求仍能維持穩定,更能規避市場風險。

庫存調整迎來終點、併購案挹注營收,2023下半年國巨迎來爆發

目前市場預期被動元件的庫存調整將在2023 Q2迎來終點,市場進入下半年將逐漸回溫,客戶將重啟拉貨需求。國巨於2月10日宣告取得新的機器設備,將應用於新擴建的高雄大發三廠的生產運用,預計下半年將會進入量產。新建的大發三廠初步會瞄準高單價及高毛利的車用、5G等高階MLCC產品,國巨目前MLCC產能約為600億顆/月,此次擴建將持續提升公司利基型產品的比重,伴隨下半年客戶的庫存調整迎來終點及Q3開始併購感測廠開始計入國巨財報多項因素影響,我們認為國巨2023下半年的表現將會迎來爆發。

景氣回溫、併購案聯手帶動,2023年營收將再創新高

國巨過去提升利基型產品佔比的策略成功幫助公司度過2022年的景氣寒冬,進入2023年Q2,市場普遍預期庫存調整迎來終點。消費市場復甦在即,對於國巨2023下半年的營運成長充滿期待,在消費需求回彈及併購事業體開始計入公司營收兩大動能驅動下,預估國巨2023下半年營收跳升至708億元,較去年同期大幅成長18.8%,獲利表現同樣有顯著提升,預估國巨2023下半年EPS 32.83元,有望首度衝破30元大關。在併購事業體大量挹注營收下,預估國巨2023年全年營收1282億元,EPS 57.52元,營收及獲利表現皆再創新高。目前國巨本益比約為9.4X,考量庫存調整終點將至及新併購案未來帶來的大量營收貢獻,看好國巨本益比有望往11X靠攏。

補充圖表

*國巨於2022/10/31減資,流通在外股數降至4.2億,2021/2022 EPS股數改以4.2億計算調整。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險