我的網誌

我的網誌

圖片來源:Shutterstock

文章架構

聯詠法說摘要:第一季營運搶先回溫

產品發展狀況:OLED成主流,聯詠中高階手機市佔穩固

2023年展望:營運逐季回升,毛利維持40%以上水準

聯詠(3034)法說傳佳音

去年第四季營運優於預期

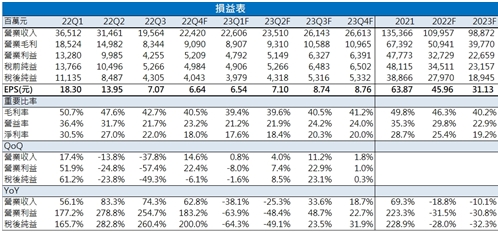

聯詠2/7法說公告去年第四季營收224.2億元,季增14.6%,主因大尺寸TV急單挹注,外加手機OLED出貨優於預期,整體驅動IC營收季增20%。2022全年營收1,100億元,年減18.8%,為歷史次高水準,全年EPS為45.96元,優於CMoney團隊預期,另外去年第四季庫存水位較前季大幅減少3成,存貨週轉天數降至100天以下,較第三季的121天明顯改善,營運動能已見回溫。

第一季急單挹注,營運搶先回溫

儘管第一季為產業淡季,但3月將有筆電(NB)、IT產品急單挹注,且主要為高階產品如FHD、電競等,另外系統單晶片(SoC)也將維持季增表現,聯詠預估首季營收落在222~232億元之間,有望較前季小幅成長,營運搶先整體面板回溫,同時看好第二季起恢復正常季節性表現。

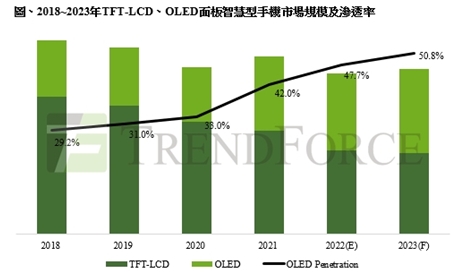

OLED成市場主流,聯詠中高階手機市占率穩固

市調機構TrendForce研究指出,2022年OLED在手機的滲透率約47.7%,今年將提升至50.8%,成為今年控制IC的市場主流,並維持逐年增加的趨勢,2026年突破60%。

資料來源:TrendForce

聯詠OLED業務2022年營收占比約12%,隨柔性OLED面板(Ramless flexible OLED)價格大幅壓低,中系手機品牌的導入意願大增,迎合國產化策略、擺脫三星獨家供應的風險,小米、OPPO、VIVO等中高階手機已開始訂單配置,聯詠已拿下智慧型手機、穿戴裝置等多個客戶的開發案,並積極進行價格策略,看好聯詠在中系中高階手機的驅動IC市場維持領導地位,今年市占率有望達2成。下半年OLED銷量將超越面板驅動IC(TDDI),預估今年營收占比提升至15~20%。且OLED產品單價(ASP)約為TDDI產品的兩倍,毛利率45~50%同樣明顯優於TDDI的30~35%,將持續挹注後續毛利率、獲利的表現。

2023營運逐季回溫,全年EPS估31.13元

整體而言,隨大尺寸驅動IC(LDDIC)市況在去年底觸底,第一季末將有急單挹注,加上除了OLED成長潛力龐大,聯詠今年在車用、AR/VR及相關ASIC領域成長性仍佳,配合下半年半導體迎來復甦,看好聯詠今年營運呈現逐季回升,在高單價的OLED產品支持下,毛利率維持40%以上的水準,預估2023全年EPS為31.13元。

殖利率方面,以近三年80%的配息率計算,今年預計配發36.8元現金股利,以最新股價計算殖利率高達9.4%,下檔具殖利率保護,籌碼面外資、投信仍維持買超態勢,本益比有望朝14倍靠攏,可延續偏多操作。

圖片來源:籌碼K線

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。