發表

發表

我的網誌

我的網誌

(圖/shutterstock)

颱風季來囉~

從昨天晚上開始

住家樓下的保全就提醒我們:

「颱風來了,要記得儲水唷~」

「颱風來了,要記得買乾糧唷~」

是的,進入颱風季節

就是要準備這些東西

但還有一樣東西,可能是你應該買

但大多數人卻沒有買...

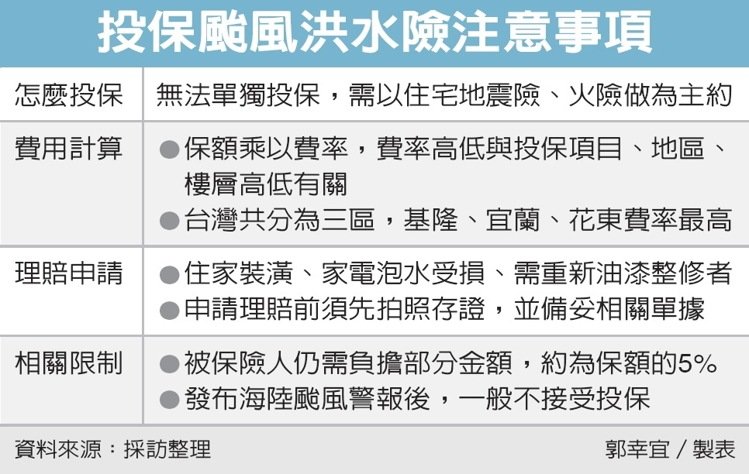

保「颱風險」,有 4 項注意事項

是什麼東西呢?「颱風險」

很意外吧!

我只聽過「地震險」、「火災險」

現在竟然多了一個「颱風險」

颱風險的理賠到底包含了什麼呢?

舉凡:傢俱、裝潢、家電的損壞

以及承保標的物的殘餘清除費用

有些保單甚至連保險人在房屋修繕期間

因住宿衍生出來的費用

都在理賠範圍之內呢!

聽起來很不錯吧!

不過在承保之前,有一些注意事項:

1. 無法單獨投保:

颱風險多屬「附加險」

所以想買颱風險,記得先購買主險

(例如:住宅火險、地震基本險)

以火險來說,附加於住宅火險及地震基本險

稱之為「颱風洪水險」;

以車險來說,附加於汽車車體損失險

稱之為「颱風、地震、海嘯、冰雹、洪水、或因雨積水險」

2. 理賠仍需承擔自負額

附加的颱風險,常有自負額的約定

通常是損失的 5%

如果投保額是 100 萬

若有發生 60 萬元的損失時

理賠金額是 57 萬

自負額為 3 萬

但也很不錯啦~

3. 提前要保

通常保險公司在發佈颱風警報之後

就不再接受投保

所以投資朋友想要加保颱風險

最好是在平時提出要保

4. 拍照存證

如果很不幸家裡發生損害

關於住家裝潢、家電泡水以及油漆

申請理賠前最好先拍照存證

而且備妥相關單據

3 個地區颱風險費率較高

可能會有人好奇

保颱風險到底要多少錢

這個跟你所在地區以及樓層高低有關

目前以基隆、宜蘭以及花東費率最高

根據谷狗大神表示

一年的颱風險大約在 1430-2450 元

有需要的朋友可以詢問一下各保險公司

保險公司挫著等

這次的颱風尼伯特屬於強烈颱風

而且是一個「穿心颱」

將直接從台灣東部登陸

根據氣象局統計

尼伯特是 60 年來第一個以強颱之姿侵台的年度首颱

簡稱:「史上最強的第 1 號颱風」

若不小心,很有可能會造成嚴重地災情

因此每一家保險公司都挫著等

希望災情越少越好

否則就虧大了!

11 檔保險公司 Q1 股東權益報酬率(ROE)排序

|

代號/股名 |

Q1每股盈餘(元) |

Q1股東權益報酬率ROE |

股價淨值比 |

本益比(估) |

|

0.81 |

3.08 |

0.89 |

11.50 |

|

|

0.75 |

2.79 |

0.88 |

8.00 |

|

|

0.37 |

2.38 |

1.05 |

11.60 |

|

|

0.39 |

2.35 |

0.68 |

11.40 |

|

|

0.36 |

2.33 |

1.07 |

9.80 |

|

|

0.86 |

2.29 |

0.97 |

8.60 |

|

|

0.65 |

1.78 |

0.92 |

10.10 |

|

|

0.26 |

1.57 |

0.72 |

12.00 |

|

|

0.33 |

1.54 |

0.88 |

9.60 |

|

|

0.13 |

0.80 |

0.82 |

13.70 |

|

|

0.11 |

0.64 |

0.78 |

9.70 |

資料來源:選股勝利組

今年第一季股東權益報酬率最高的是中壽(2823)

單季 ROE 超過 3%

股價淨值比僅 0.89 倍

本益比僅 11.5 倍

股價目前回測到外資的成本線

從中長線投資的角度來看

不失是一個中長線佈局的時機點

中壽(2823):

資料來源:籌碼K線

不過,大家比較關心的國泰金(2882)及富邦金(2881)

從籌碼的角度來看

外資仍在賣超

而且股價都一直無法站回外資成本線

所以或許短線還不適宜介入

可以再觀望一下。

提醒:本文僅為個人操作記錄與心得分享,並非任何投資建議與參考

若有提及案例僅為教學範例,請自行判斷謹慎評估風險。

延伸閱讀:

熱錢外逃!新台幣重貶 1.25 角,外資賣超今年單日最大!現在只有「營收創新高」股,比較安全...

不在風暴核心也不能輕忽!如果持股出現這 3 項訊號,就該提高警覺!(內附外資近五日賣超排行)

最新的「青年房貸利率」公告了!就學貸款利率也創下新低,讓我好想回去當學生...

歡迎幫我的 FB 粉絲專頁按個『讚』,以後都會收到最新分享噢!