發表

發表

我的網誌

我的網誌

(圖片來源:公司官網)

【台股研究報告】寶齡富錦(1760)結論與建議

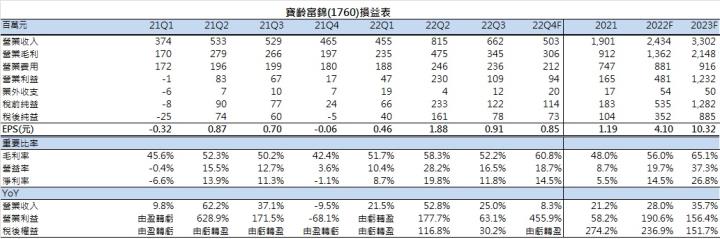

CMoney預估2022年EPS為4.1元,看好明年拿百磷於美日市場銷售成長性,以及韓國市場即將放量出貨,明年預估拿百磷原料檸檬酸鐵出貨量約40至50噸,估可貢獻10-12.5億元營收,2023年預估EPS為10.32元,參考過去兩年本益比區間,給予20倍本益比評價,惟近期股價熱,短線漲幅已高,建議投資人可先觀望為主。

-----------------------------------

多角化經營的生技製藥公司

寶齡富錦生技股份有限公司成立於1976年,資本額8.57億元,公司以藥品研發為基礎,拓展至醫美領域致力於「抗衰老市場」。寶齡富錦集團事業分六大戰略領域,分別為台灣寶齡、中國寶齡、創新醫療、創新診斷、創新醫美、原物料事業。主要通路遍及全台之醫療院所、皮膚科診所、藥局、醫美診所、美髮通路、實體藥妝/虛擬/團購通路。

2022上半年公司營收佔比為藥品27%、檢測試劑38%、銷售權利金16%、化妝品5%、保健食品7%、原料藥7%、醫美醫材1%。

(圖片來源:寶齡富錦法說會資料、CMoney整理)

前三季EPS為3.25元遠超去年全年獲利

寶齡富錦前三季累積營收19.31億,EPS為3.25元,遠超去年全年獲利EPS 1.19元。公司下半年因美國拿百磷權利金已到期,日本拿百磷權利金也將在9月到期,若無需扣除分潤給專利人,毛利率可再往上攻高, 8月和11月營收明顯挹注公司獲利,另第四季因會計制度回沖先前額外認列的分潤迴轉,帶動毛利率大幅提升。

腎臟病藥物拿百磷為公司長期貢獻營收主力,於美、歐、亞皆有斬獲

寶齡富錦長線營收貢獻來源為腎臟病藥物拿百磷,原料為高純度藥用級檸檬酸鐵,適用於腎臟透析(洗腎)病患好發之高血磷症,公司於2001年引入拿百磷技術並開始開發,在美國、日本的銷售收入來自每2、5、8、11(每季第二個月),認列上一季銷售權利金,整體2022年的權利金收入預計可以從2021年的3.25億增加至4億元,成長幅度23%。

美國市場2022前三季銷售額1.27億美元,年增27%,預估2022年美國市場總銷售為1.7至1.75億美元,2023年預估持續成長。

日本市場2022前三季銷售額50.37億日圓,年增1.8%,日本在2022年中取得拿百磷第二適應症缺鐵性貧血,已納入健保給付,2023年日本市場持續穩定成長。

韓國則已在2022年第二季取得藥證,透過合作夥伴銷售,有望於明年第一季放量出貨。

泰國市場部分也將在2022下半年遞交新藥上市查驗登記;南美市場則還在協商中;台灣市場預計走高血磷症自費形式銷售,目前已在進行臨床數據分析,預計在2023年遞交新藥上市查驗登記。

(圖片來源:寶齡富錦官網)

拿百磷預計於今年底申請中國藥證,有望最快於明年取證後銷售

寶齡富錦預計於2022下半年向中國大陸遞交新藥上市查驗登記,樂觀預計可在2023年底前取得藥證,在申請藥證到核准上市期間,公司分為5-6階段認列里程金收入約1.28億人民幣,後續營收也不同於美國日本的獲利方式,寶齡富錦和中國威高集團合資子公司,依持股49%認列相應比例之銷售利益。中國大陸洗腎市場約有40萬人,約為台灣8.5萬人之4.7倍,且中國未來洗腎患者市場快速成長,相關商機龐大。

規劃切入拿百磷原料檸檬酸鐵市場,明年營收持續上攻創高

拿百磷專利目前有7家學名藥廠挑戰,學名藥最快將在2025/3月後上市,寶齡富錦則因擁有製程專利,後續將切入拿百磷原料檸檬酸鐵市場,首要規劃成為Akebia第二檸檬酸鐵供應商,未來也有可能供應給其他學名藥廠,為了穩定拿百磷原料藥的生產穩定性,寶齡富錦於2020/11取得拿百磷原料檸檬酸鐵原料商正峰化學百分之百股份,並預計第一階段擴產至產能100噸,以因應未來需求。

公司在醫美領域也有明確規劃,包含微針貼片、玻尿酸、水光針、填充塑形注射劑均在開發中,埋線拉提醫材已在量產試製,預計2023下半年即可取證。

CMoney預估2022年EPS為4.1元,看好明年拿百磷於美日市場銷售成長性,以及韓國市場即將放量出貨,明年預估拿百磷原料檸檬酸鐵出貨量約40至50噸,估可貢獻10-12.5億元營收,2023年預估EPS為10.32元,參考過去兩年本益比區間,給予20倍本益比評價,惟近期股價熱,短線漲幅已高,建議投資人可先觀望為主。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

資料來源: CMoney

資料來源: CMoney

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。