我的網誌

我的網誌

(圖片來源:公司官網)

【台股研究報告】易威生醫(1799)結論與建議

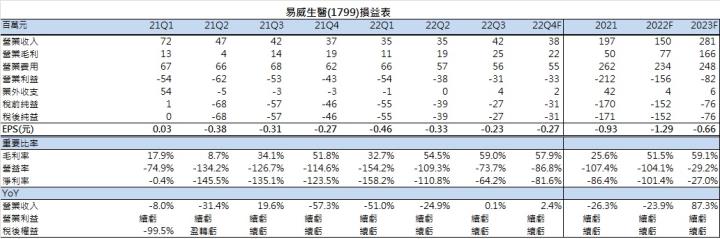

CMoney預估易威生醫(1799)2022年EPS為-1.29元,2023年因新產品取得藥證後開始銷售,改善整個營運表現,預測全年營收2.81億元,毛利率亦明顯成長,EPS預估為-0.66元,若心衰重磅用藥藥證流程順利,有望於2024年轉虧為盈,建議投資人可持續關注,參考藥證狀況逢低長期布局。

-----------------------------------

易威生醫擁有全球領先的平台技術,三大事業群相輔相成

易威生醫(1799),前身為1988年8月成立於新竹的紅電科技股份有限公司,主要從事體溫量測醫療產品。2001年公司更名為紅電醫學科技股份有限公司,2014年投資MAGNIFICA INC.取得80%股權,主要經營原料藥買賣、Rx-to-OTC及新劑型藥物開發。2015年公司正式更名為『易威生醫科技股份有限公司』,華威創投為其最大股東,易威生醫在歷經重整併購後,成功轉型為一具備新藥開發、再生醫學及醫療器材三大事業群的生醫公司。

藥品開發技術平台及公司組織佈局完備

易威生醫(1799)目前有四個技術平台,第一個為GREAT平台,主要可以控制藥效釋放的速度,如到胃才釋放藥效的緩效型藥物;第二種平台BEST為立即服用即釋放藥效的速效類型; 第三種平台MAXIPHERET,為複方劑型;最後一個平台為ResinCmpx,為樹脂包覆劑型。

易威生醫於美國的二個據點集中在傳統醫藥重鎮紐澤西,也有利於公司招攬人才,Tulex Phamaceutical主要業務為藥品研發製造,Magnifica則專攻CDMO以及CSO,易威香港專注在中國市場拓展,旗下的江蘇華瀚業務亦專注於藥品開發。

藥品開發和CDMO兩大業務皆有規劃,2024有望迎來爆發性成長!

公司表示,希望在藥品開發部分每年以至少取得一張美國藥證為努力目標,近期主要的里程碑為持續開發505(b)2新藥與困難學名藥,開拓自有藥證,擴展CDMO和CMO業務。

今年原先預期取得抗發炎藥物TLX-030藥證,因補件遞延至明年第一季取證,取證後的2-3年為最大的獲利回收期,另一款癲癇液態口服用藥ET-101因更改包裝需重新審查因此遞延至2023重新上市販售,兩款藥物對2023年的營收頗有助益,而2024年的獲利爆發焦點則放在心衰重磅用藥於中國市場目前已啟動藥證申請,有望在2024年第2季上市,此心衰重磅藥為中國第一個首仿藥,明年預計會拿到一部份權利金,目前根據資料顯示中國市場一年有29億人民幣市場,如果是第一個首仿藥應該會有不錯的銷售份額,公司也有望藉此用藥轉虧為盈。

CDMO業務部份於2022年第五次查廠完成,且五次查廠均無缺失,目前有八項委託開發案,分別為三項新藥開發、三項505(b)2、兩項困難學名藥,預期規劃每年能有六至八個新開發案,以增加穩定獲利。

CMoney預估易威生醫(1799)2022年EPS為-1.29元,2023年因新產品取得藥證後開始銷售以及癲癇用藥重新販售,改善整體營運表現,預測全年營收2.81億元,毛利率亦明顯成長,EPS預估為-0.66元,若心衰重磅用藥藥證流程順利,有望於2024年轉虧為盈,建議投資人可持續關注,參考藥證狀況逢低長期布局。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

認真的你想看更多研究報告請看

撰文者:邱微瑄

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。