我的網誌

我的網誌 (圖片來源:公司官網)

(圖片來源:公司官網)

文章架構

- 簡單快速告訴你對晶睿(3454)的建議和結論懶人包

- 晶睿公司簡介

- 晶睿第三季表現分析及主要成長動能

- 晶睿未來展望

--------------------------------

【台股研究報告】晶睿(3454)結論與建議

晶睿對明年態度保持審慎樂觀,目前產能維持滿載,今年第二、三季以擴充產線及提高良率增產,產量較年初翻倍成長,在訂單持續增加及現有廠區滿載情況下,不排除規劃新增海外生產基地。

雖看好安控產業於明年仍處成長循環,惟成長幅度趨緩,加上近期晶睿股價漲幅已高,CMoney預估2023全年EPS為8.93元,建議投資人不宜貿然追高,可待修正時再行佈局。

-----------------------------------

晶睿為全球網路安防領導品牌

晶睿通訊成立於西元2000年,總部位於台灣新北市中和區,創立以來專注於網路安防系統的研發、設計與製造,並以VIVOTEK品牌行銷全球,產品包括全系列的網路攝影機、網路交換器、數位影像儲存系統及影像管理軟體,其中以網路攝影機(IP Camera)營收占比約8成為最大宗。

隨著物聯網的時代來臨,晶睿透過長期致力於影像與聲音的深厚技術,不斷提升軟體與硬體研發能力,並且與國際領導軟硬體廠商形成策略聯盟,發揮彼此優勢,展現出高度系統應用與技術整合,滿足垂直市場的使用者需求。

在2017年第三季,台達電(2308)收購晶睿55.7%股權,將晶睿設為台達電旗下樓宇自動化的其中一個部門,雙方在購料、生產線自動化、充電樁安控、智慧路燈安控等產品合作密切。

(晶睿網路攝影機產品/圖片來源:晶睿官網)

十月份營收再創歷史新高,第三季EPS 2.6元優於市場預期

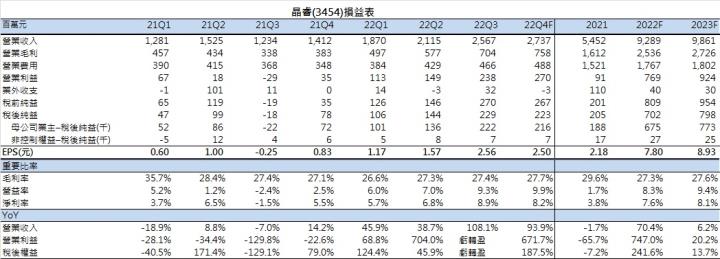

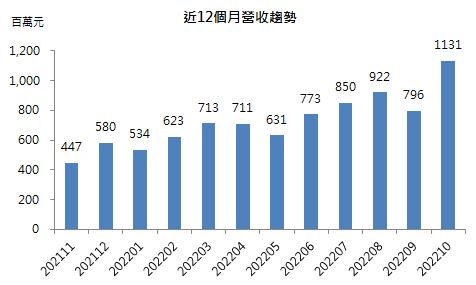

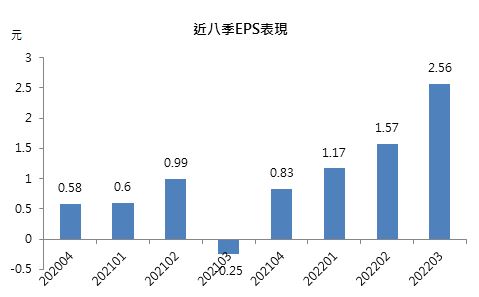

晶睿於11/29舉行第三季法說會,第三季營收25.6億,年增108%,毛利率27.4%,單季EPS 2.56元,累積前三季EPS為5.3元,優於市場預期。十月份營收11.3億,年增193%,創下單月歷史新高,雖部分包含九月份因出口排程因素遞延至十月份入帳,仍可期待第四季維持高獲利成長水準。

去年度受到缺料影響,今年整體缺料緩解狀況優於去年,今年下半年又優於今年上半年,惟毛利率較去年下滑原因為物料成本上漲,預估2022全年營收92.8億,EPS為7.80元。

受惠美國國防授權法以及英國擬禁中國安防設備轉單效益帶動股價

美國在2019年8月宣布實施國防授權法,規範聯邦政府與軍方不得採購海康威視(中)跟大華技術(中)的安控設備,此兩間中資企業在全球安控公司排名也位居第一、二名,晶睿於11/29第三季法說會更新晶睿為全球安控排名為第17名,美國營收占比約為七成,有望迎來此法案轉單利多,公司於下半年及2023年也會努力增加符合國防授權法(NDAA)產品規格的產品出貨量。

除了美國市場外,近期又傳出英國有意跟進美國國防授權法,針對如軍事機要、政治相關機密等敏感地區禁用大陸生產的安防監控設備,是否有望再啖英國轉單商機,抑或是擴大到整個歐盟?公司表示9年前就在荷蘭設立歐洲分公司就近拓展歐盟市場甚至整個歐洲市場的開發,而在NDAA法案公布後,2020年公司即將眼光從美國展望到歐盟國家,也持續以提升品牌的市佔率、知名度為目標。

公司特別針對法人提問回應,由於要符合歐美對中國的禁令,目前使用的芯片均為台灣和美國生產,已無中國製造的芯片。

今年首度推出訂閱制產品VORTEX,並積極打入AI安防、智慧城市等應用

晶睿今年在美國推出雲端監控服務VORTEX,以Smarter & Easier為主要設計理念,提供深度運算智能分析跟雲端技術為核心驅動的全方位AI安防解決方案,整合了過去晶睿通訊長期累積在安控領域軟、硬體及AI先進技術的應用,透過推出VORTEX解決方案也和集團內的公司互補合作達到集團綜效。

VORTEX解決方案為升級雲端監控服務的重大突破,也是晶睿通訊投入軟體服務訂閱制的第一步,公司表示此種訂閱制的商業模式在美國也受到客戶的熱烈詢問。

品牌、代工兩大事業群需求暢旺,產能滿載下積極開發海外生產基地

晶睿主要部門分為品牌及代工事業群兩塊,對於2023年的展望,公司表示兩塊業務會並重發展,且專注本業發展,把握NDAA商機外,也因應AIOT時代趨勢,研發AI相關安防產品。

品牌事業群分為專攻美國地區的晶睿美國及自有品牌事業部,營運亮點為下半年瞄準北美市場推出全新解決方案,以及針對美國國防授權法推出符合規範的相關產品,增加美國市場產品營收規模,並拓展交通、運輸、智慧工廠、智慧燈桿等市場進行垂直整合。

代工事業部未來發展重點著重於開拓AI新市場客戶,提供高效、準確的全方位門禁應用產品,延伸美國國防授權法效益,在符合法案規範的前提下進而爭取更多一線客戶的代工機會,最後是發展智慧工廠,包括流程自動化、設備自動化,進而擴大產能。

晶睿對明年態度保持審慎樂觀,目前產能維持滿載,今年第二、三季以擴充產線及提高良率增產,產量較年初翻倍成長,在訂單持續增加及現有廠區滿載情況下,不排除規劃新增海外生產基地。

雖看好安控產業於明年仍處成長循環,惟成長幅度趨緩,加上近期晶睿股價漲幅已高,CMoney預估2023全年EPS為8.93元,建議投資人不宜貿然追高,可待修正時再行佈局。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

資料來源: CMoney

資料來源: CMoney

認真的你想看更多研究報告請看

撰文者:邱微瑄

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。