我的網誌

我的網誌

美股四大指數漲跌互見,最新失業金數據展現穩健就業市場

昨日 ( 2022/11/17 ) 美股四大指數開低走高,但僅費半逆勢收紅。儘管美國科技企業出現裁員潮,美國勞工部昨日公布的最新失業金數據低於市場預期,顯現就業市場依然穩健,引發市場對聯準會持續升息影響經濟的擔憂。

能源方面,因中國的防疫清零政策將維持,使能源需求前景堪憂。造成昨日原油期貨價格走跌。12月交割的 WTI 原油期貨價格下跌 4.6%,收在 81.64 美元;1月交割的布蘭特 (Brent) 原油期貨價格下跌 3.3%,收在 89.78 美元。預估短期在需求不明朗,供給穩定下,價格不易大幅回升。

11 大板塊漲跌互見,科技股表現較佳

▲美股四大指數漲跌:

道瓊指數小跌 7.51 點,或 0.02%,收 33,546 點。

那斯達克指數小跌 38.7 點,或 0.35%,收 11,145 點。

標普 500 指數小跌 12.2 點,或 0.31%,收 3,947 點。

費城半導體指數上漲 28.3 點,或 1.05%,收 2,719 點。

美國羅素2000指數小跌 14 點,或 0.76%,收 1,839 點。

▲焦點個股:

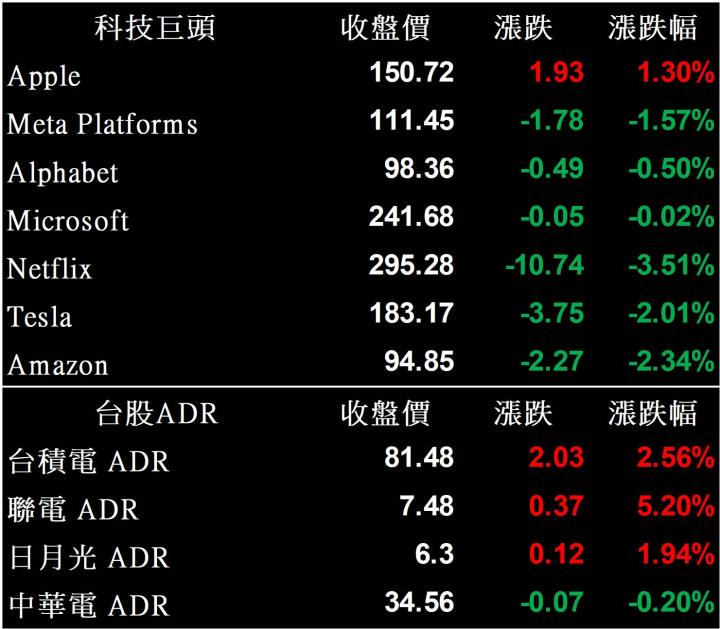

科技巨頭漲跌互見。蘋果 (AAPL) 上漲 1.3%;Meta (原臉書) (META) 下跌 1.57%;Alphabet (GOOGL) 小跌 0.5%;亞馬遜 (AMZN) 下跌 2.34%;微軟 (MSFT) 小跌 0.02%。

道瓊成分股互有消長。賽富時 (Salesforce) (CRM) 下跌 3.5%;迪士尼 (DIS) 下跌 2.66%;默克藥廠 (MRK) 上漲 2.38%;美國運通 (AXP) 下跌 1.26%;3M (MMM) 下跌 1.24%。

費半成分股逾半上漲。艾司摩爾 (ASML) 上漲 2.14%;超微 (AMD) 上漲 1.65%;英偉達 (NVDA) 下跌 1.46%;英特爾 (INTC) 上漲 1.22%;高通 (QCOM) 上漲 1.76%;應用材料 (AMAT) 小漲 0.22%。

台股 ADR 漲多跌少。日月光 ADR (ASX) 上漲 1.94%;中華電信 ADR (CHT) 小跌 0.2%;台積電ADR (TSM) 上漲 2.56%;聯電 ADR (UMC) 大漲 5.2%。

▲盤勢分析:

個股方面,梅西百貨 (M) 昨日公布財報超出市場預期,而且庫存狀況更好,公司因而調升今年的獲利預估。終場梅西百貨飆漲超過 15% 至每股 22.67 美元。

輝達 (NVDA) 於週三盤後公布上一季營收年減 17%,但優於市場預期,部分市場認為輝達遊戲和資料中心兩大業務均開始見底,並即將迎來轉機。輝達終場下跌 1.46% 至每股 156.77 美元。

▲經濟數據

美國上週初領失業金人數報 22.2 萬人,預期 22.5 萬人,前值 22.6 萬人

美國上週續領失業金人數報 150.7 萬人,預期 150 萬人,前值 149.4 萬人

美國 10 月營建許可年化總數初值報 152.6 萬戶,預期 151.2 萬戶,前值 156.4 萬戶

美國 10 月營建許可月率初值報 - 2.4%,預期 - 3%,前值 1.4%

美國 10 月新屋開工年化月率報 - 4.2%,預期 - 1.3%,前值 - 1.3%

美國 10 月新屋開工年化總數報 142.5 萬戶,預期 141 萬戶,前值 148.8 萬戶

▲投資建議:

整體而言,多位聯準會官員近日皆表示升息的結束言之過早,基準利率尚未處於具有足夠限制通膨的範圍,美國聖路易聯準銀行總裁布拉德甚至表示需進一步提高利率以抑制物價,並透過圖表暗示基準利率可能需升至5~7%之間。儘管市場鷹浪很強,但從指數的角度來看,昨日仍是開低走高,再次顯示市場對於利率決策的適應性已經大幅提升,維持先前所說,此可能是評價逐漸觸底的跡象,未來更需留意企業展望,低水位布局具盈餘成長潛力之個股。

延伸閱讀:

【美股技術分析】美光再度發聲削減供給,引發股價下挫,背後是否隱含轉機?

【美股研究報告】NVIDIA FY23Q3 獲利回溫,客戶庫存調整漸露曙光?

【美股研究報告】Target FY22Q3再度財爆並下調第四季展望,慘澹的營運表現是否能在FY2023迎來轉機?

#本文章所提供資訊僅供參考並無任何推介買賣之意

#投資人仍須謹慎評估自行承擔交易風險