我的網誌

我的網誌

圖/shutterstock

*Verizon財報季度、年度表達方式為: 22Q1:2022年1~3月、22Q2:2022年4~6月、22Q3:2022年7~9月、22Q4:2022年10~12月

Verizon從AT&T分拆出來後,經過整併,成為美國用戶市佔最高的電信業者

Verizon (NYSE:VZ)為一家美國的電信業者,總部位於美國紐約,前身是1984年從AT&T Corp.分拆出來的Bell Atlantic,而後於1997年與NYNEX合併,最後形成Verizon。

Verizon與AT&T相似,經營無線電信以及有線網路等服務,用戶數量全美最高。目前行動通訊業務為Verizon最大營收來源,並與AT&T(NYSE:T)以及T-Mobile(NASDAQ:TMUS)競爭。

Verizon 22Q3 營收因漲價成長,然獲利能力並無同步擴張太多,Non-GAAP EPS 1.32美元

Verizon 22Q3營收342.4億美元(QoQ +1.3%、YoY +4.0%),營收成長主要受惠費率調漲,以及企業端手機訂閱用戶淨增加,促使整體淨使用者呈現增加帶動,並優於市場預期的337.8億美元,營益率23.1%,季增0.7個百分點,稅後淨利50.2億美元(QoQ -5.5%、YoY -23.3%),EPS 1.17美元,調整後EPS 1.32美元(QoQ +0.8%、YoY -7.0%),同樣優於市場預期的1.29美元。

資料來源:Verizon、Investing.com

Verizon營收組成中,消費端佔比超過七成,業績表現均受其牽動

Verizon共有約77%的營收來自消費端,包含無線通訊、設備,以及有線網路、通話等,其餘則來自於企業端,大致架構與AT&T相仿。如果分開來看其無線通訊以及Fios(網路、電視、室內電話服務)的營收細項,消費端的無線通訊營收為155.2億美元、消費端Fios為29.0億美元;企業端無線網路32.7億美元,而企業端的Fios為3.0億美元。

資料來源:Verizon

22Q3 Verizon 消費端手機訂閱用戶淨減,漲價促使用戶跳槽為隱憂

- 消費端22Q3營收總和為258.4億美元(QoQ +0.9%、YoY +10.8%),消費端營收成長主要來自於電信費用調漲所帶動,然而從其他面向來看,Verizon消費端手機訂閱用戶淨減少18.9萬戶,而擁有同樣調漲幅度的AT&T,同期手機訂閱用戶淨增加了70.8萬戶(公司未提供手機與企業分項數據);Verizon的手機用戶流失率則從22Q2的0.75%,上升0.13個百分點至0.88%,同期AT&T則上升0.09個百分點。

相比之下,Verizon的調漲策略,雖然有助於強化營收表現,ARPU(Average Revenue Per User,每用戶平均收入)季增1.15美元也顯現用戶消費增加,然而對於本來流失率就高的Verizon,保留客戶的能力明顯不如AT&T,為其一大隱憂。 - 企業端22Q3營收總和則為78.4億美元(QoQ +2.8%、1.9%),營收仍穩定成長的因素除了價格調漲外,企業端手機訂閱用戶淨增加19.7萬戶,相對於消費端,獲客能力較高,不過流失率也上升了0.03個百分點至1.10%,留客率不如消費端。

資料來源:Verizon

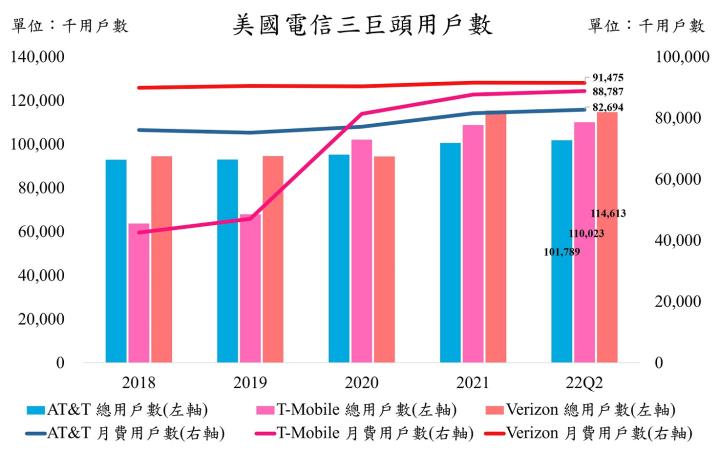

Verizon、AT&T、T-Mobile三間公司分庭抗禮,Verizon用戶數居於首位

Verizon是由AT&T分拆出來的兩間子公司組成,因此在基礎設施方面有一定基礎,在電信業競爭中具有優勢,市佔率反而打敗由多家公司組成的AT&T,T-Mobile最近則是緊跟在Verizon之後。觀察能夠產生較穩定現金流的月費用戶數,22Q2季末時,AT&T擁有8,269.4萬個月費用戶、T-Mobile在2020年併購Sprint後,擁有8,878.7萬用戶,而Verizon則擁有9,147.5萬個用戶數。CMoney研究團隊認為造成差異的原因為三家在價格、訊號覆蓋率以及網路速度上均各有優劣勢所致。

資料來源:AT&T、T-Mobile、Verizon

Verizon與AT&T擁有完整覆蓋美國本土的4G訊號,T-Mobile則集中在稠密區

若是我們比較三家電信業者4G網路訊號的分布,可以發現老牌的AT&T,以及從AT&T分拆出來的Verizon,擁有較為完整覆蓋美國全區的訊號,Verizon甚至略勝一籌;T-Mobile則較專注建設在人口密集區,覆蓋率不及Verizon與AT&T。

資料來源:美國聯邦通訊委員會

資料來源:美國聯邦通訊委員會

T-Mobile網速大勝,Verizon的5G建設還有進步空間

進一步比較電信三巨頭的網路品質表現,T-Mobile在4G的上下載速度、5G下載速度都奪冠;而5G可得性中,Verizon落後另外兩家一大截。

資料來源:Speedtest

AT&T、Verizon資費較高,服務範圍廣,而T-Mobile則相對較為便宜

最後在價格部分,根據下表簡單整理的表格可以發現Verizon價格略高於AT&T,而T-Mobile則最為便宜。綜合所有要素後,可以推論AT&T與Verizon花費較多資本建設基地台,擁有較高覆蓋,不過反映在資費身上,也犧牲了網路表現。

資料來源:Verizon、AT&T、T-Mobile

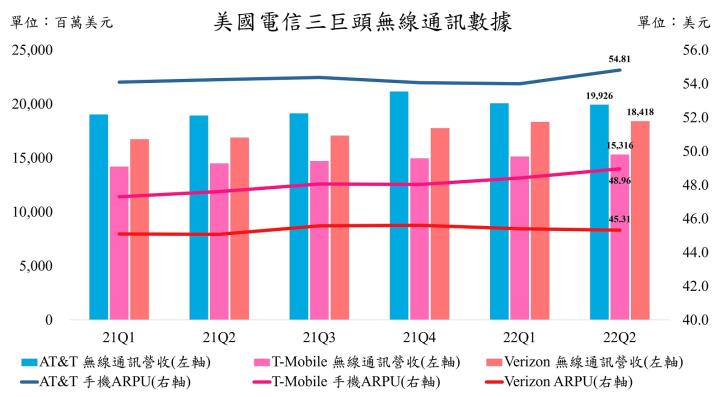

有趣的是,即使Verizon方案價格偏高、用戶數最多,不過其ARPU(Average Revenue Per User,每用戶平均收入)卻是居於三家之末,可見其客戶結構主要偏好低資費方案。

資料來源:AT&T、T-Mobile、Verizon

資料來源:AT&T、T-Mobile、Verizon

預期Verizon 22Q4營收受惠換機潮成長,2022-2023年表現則較為持平,2023年EPS預估4.91美元

展望未來,Verizon目前仍擁有最高市佔率的寶座,公司認為因應逐步增加的5G、Fios光纖建設成本,費用調升來增加營收與現金流對Verizon來說是必要的,而22Q3客戶流失率增加的現象是符合預期的。與AT&T相同,在標到美國5G C-Band頻段(中低頻段,類似台灣的Sub-6,有助迅速提高5G覆蓋率,不過頻寬、網速較低)後,基地台建置成本與折舊費用將增加,不過也能在未來提供更好的服務,增加競爭力。

CMoney研究團隊認為,由長期的用戶數量、流失率以及ARPU表現,可以發現Verizon的用戶結構為三家之中最不穩定的一方,且除了4G訊號較廣外,5G建設仍大有不足,建設也較AT&T緩慢,使得高於AT&T的資費較難吸引用戶選擇,Verizon於是主打薄利多銷的策略,例如只提供網路服務,每月30美金的方案,吸引預算較少的用戶。Verizon的策略確實提高了用戶量,但犧牲了質,導致在消費市況不佳的情況下,競爭力難以和老牌、且分拆WarnerMedia的AT&T以及深耕5G已久的T-Mobile抗衡,用戶已連續三季度流失,導致投資人對Verizon信心不足。

CMoney研究團隊預估Verizon 2022/2023年營收將因費率調升而成長,分別為1,365.3億美元(YoY +2.2%)、1393.8億美元(YoY +2.1%),營益率23.2%、23.5%,獲利能力受5G建設成本壓抑,稅後淨利203.1億美元(YoY -10.2%)、206.5億美元(YoY +1.6%),EPS 4.84美元、4.91美元。考量Verizon競爭力恐不如對手,5G建設仍落後另外兩家,因此使用歷史平均本益比下緣的9倍,搭配2023年EPS進行評價,目標價44美元,建議區間操作。

美股放大鏡連結:Verizon初評報告

(查看美國電信歷史、完整產業分析:AT&T初評報告)

(延伸閱讀:【美股新聞】Verizon執行長:「這是我們網路投資的高峰年」 (2022.10.24))

資料來源:CMoney、Verizon

資料來源:CMoney、Verizon

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。