我的網誌

我的網誌

租房子≠魯蛇

「老公,你會覺得我們沒買房子是魯蛇嗎?」

我一邊逛著網路討論區看著鄉民之間火紅的討論,一邊問他。

「當然不會呀!」

聽到我的發問,老公 Ben 啞然失笑,

隨即氣定神閒地回答:「現在根本不適合買房子。」

然後他拿出一張紙和一隻筆,

畫了一個表格,分別列出了「買房」和「租房」 2 個選項:

(圖/shutterstock)

▲先列出 2 個方案的優缺再去思考細項。

例如在台灣「年紀大可能會不好租房子」,

但放眼國際,如歐美人士會選擇退休到東南亞國家 longstay 養老,

EX:泰國曼谷也是進步的大都市,而且物價約台灣的 1/2。

買房子的優缺點

接下來 Ben 慢條斯理的跟我解釋:

「如果是自住的房子,

『房屋未來可能增值』這點其實不太重要,

因為自住的房子就算是增值,

也只是『紙上富貴』罷了,

想實現獲利就必須賣房,

但賣房子後如果又想買其他房子來住,

其他的房子也變貴了,

這樣根本沒賺到啊!

更何況誰說房子一定會永遠增值,

翻開世界各國的房價史,

就會發現『房價長期只漲不跌』只是一句神話…

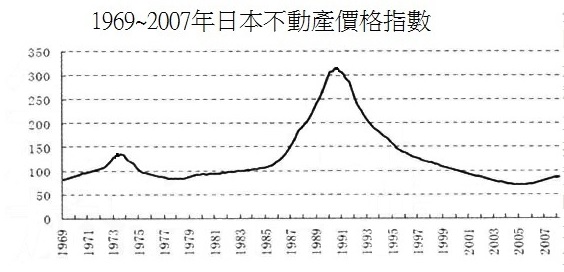

▲1969 ~ 2007 年日本不動產指數。

平均所得高於台灣的日本,

從 1990 年地產泡沫化之後房價摔落到原價格的 1 / 4。

近年房地產雖有回升一些,但離泡沫高點仍然非常遙遠。

所以買房子的主要優點就剩下 2 個:

一個是自己內在心靈的滿足感,

買自己的房子比較有『安定』和『家的感覺』;

一個是社會的眼光,

有房子的人好像比較容易讓人感覺是『成功人士』。

但現在買房子的房價非常貴,

尤其是台北市,

如果沒有父母的幫助,

很少年輕人買得起。

這一次台南大地震之後,

大家也開始關心『土壤液化』的問題。

如果繳了 20、30 年的房貸,

碰到地震或其他天災,

就算是生命無虞,

財產上也會有重大的損失!」

租房子好嗎?

上一輩的人有時覺得租房子會被房東趕,

要有自己的房子才心安,

是因為那時候台灣人口和經濟都在起飛,

房子的需求量大,

但台灣目前各大都市的空屋率都不低,

加上「老齡化」、「少子化」的發生,

未來這種情形將不復見。

另外,人生的各階段所需要的房子都可能不一樣,

我們未來也可能在不同城市(甚至不同國家)工作,

此時要變賣不動產,

通常需要一段時間,

也不能保證賣出時一定不會虧損,

以租代買可以保有靈活性。

而且如果是會投資的人,

也可以利用目前租房省下的差額來投資,

經過時間的複利之後,

收穫將非常可觀!

買房、不買房到底差多少?

實際動手算算看!

聽他這樣解釋,

我突然很感興趣,

如果買房和租房最大的差別是在「心靈的滿足感」

(不管是內在或外在),

那麼為了要滿足這種心靈的感覺,

我們究竟要付出多少代價呢?

於是我就使用 EXCEL 試算。

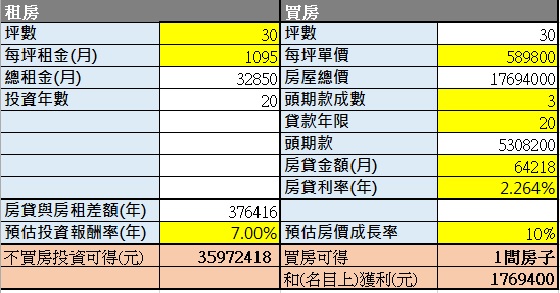

以我們目前居住的地區,

30 坪的房子每個月房租大要 32850 元,

而同樣大小的房子,

用買的則要付 1769 萬 4000 元。

▼文章最下方有 EXCEL下載網址,

可以下載後按照個人情形修改上方金黃色格子的數據試算。

PS:1.每坪租金和每坪單價數據,

取自 內政部實價登錄網站 (台北市中正區 / 2016 年 1~3 月平均值)。

2.貸款利率取自台銀 2016 / 2 / 24 一段式利率。

租房+投資,

20年後竟比買房多存 3500 萬!

如果以 20 年、3 成頭期款、一段式的房貸 2.264 %來計算,

本息平均攤還每個月要繳房貸 64218 元,

和房租差價 31368 元,

而如果把房子頭期款和每個月的差額,

拿來投資在 7 % 年化報酬率的標的上,

20年下來,租屋竟然會多賺 3597 萬 2418 元!

這個數字實在高到超乎我的想像。

所以不要說我們目前負擔不起這麼高的房貸,

就算負擔的起,

買這種房子仍然是不智的選擇!

PS:長期投資大範圍指數 ETF,

(如台灣50 ETF,或美國的 VT )

經回測,平均年化報酬率約 7 % 上下。

不買房,你會有更好的選擇!

或許還是有人覺得應該提早買房子,

因為繳房貸就算很辛苦,

20 年下來總歸是擁有自己的房子,

而繳房租給房東,繳再久房子都不是自己的。

不買房可以提早財務自由,

更可以永遠住新房子!

關於這一點,

可以這樣想:以上面的例子來說,

以租代買加上投資,

20 年下來會多賺 3597 萬 2418 元,

這筆錢放在 7 % 收益的投資標的上,

每年有 251 萬 8069 元的現金流,

用來付一年 39 萬 4200 元的房租綽綽有餘,

還多出 200 多萬元現金,

可以提早過財富自由的生活!

所以要是真的有錢可以買這麼貴的房子,

仍然不如用租的。

若能永遠租(住)下去,

跟擁有這棟房子又有什麼不同?

房子 50 年之後會老舊到不堪使用,

但擁有現金流則永遠可以住(租)在新房子中,比買更好!

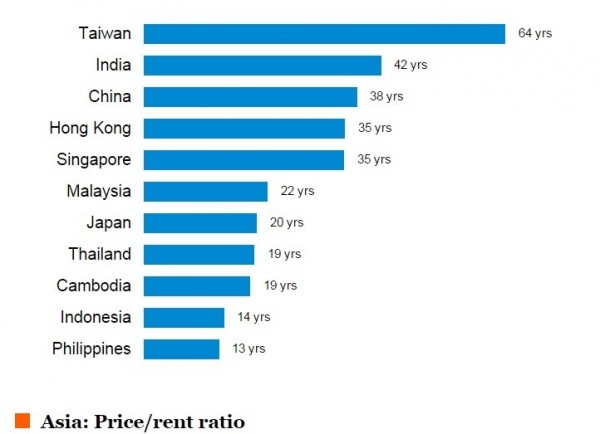

▼ 亞洲各國租金房價比(圖片來源 Global Property Guide)。

每個時期、每個城市的房價都不同,

或許我所在的區域「租金房價比」特別的扭曲,

在全世界的大城市中痛苦指數是排前幾名的。

結論

如果年輕的時候就背負了過重的房貸,

等於人生最精華的 20、30 年都在幫建商打工了。

而且最可怕的還不是損失錢財,

而是失去夢想與人生。

原本可以花錢去學技能、努力充實自己,

去創業、去冒險、去投資、去自我實現…

但卻因為背負過重的房貸,

就算現在的工作根本不適合自己,

痛苦不堪也不能離職,

因為房貸每個月都要繳啊!

註:

1.本文的重點,並非要鼓吹「永遠不買房子」,

而是引導大家理性思考自己選擇"買房與租房"2個方案的理由,

並透過 EXCEL 實際計算對自己最有利的情形,

若「租屋+投資」效益大,則選擇租屋,

而若有一天每月房租和每月房貸差不多,則考慮買房。

2.房價會漲,那房租會漲嗎?

近幾年房價漲很多,但租金卻漲不多,

因為租金還是和「薪資」比較相關,

在台灣的薪資幾乎10 幾年「凍漲」的情況之下,

租金也無法大幅攀升。

上方【買房好還是租房好EXCEL】,請按此下載

(使用方法 EXCEL中有說明)

幫自己圓夢、提早 10 年 快樂退休計畫...

>>不花一毛錢,免費使用艾蜜莉定存股理財寶