我的網誌

我的網誌

(圖/shutterstock)

4 大慘業,變成 2 好 2 壞

投資人口中的四大慘業:面板、LED、太陽能、DRAM

在去年呈現「2 好 2 壞」

2 好是 DRAM、太陽能

主要是因為產業進入「整併期」

淘汰了體質較弱的廠商

留下體質較好的廠商

而另外 2 壞呢?是:面板、LED

主要原因跟 DRAM 太陽能剛好相反

對岸的面板業還在如火如荼的擴產

LED 上游業者還在掙扎

形成了產業鍊「上瘦下肥」的情形

既然產業鍊是上瘦下肥

我們就應該朝下游尋找投資標的

尤其是越有利基的越好

剛好上禮拜參加了這 1 場法說會

這家公司正好符合這些條件...

專業照明燈具公司:湯石(4972)

這家公司是湯石照明科技

一般人聽到照明公司

直覺性想到菲利普等燈泡公司

那就大錯特錯了!

因為這家公司的產品

都是屬於少量多樣化的燈具

不僅毛利率較高

而且價格穩定。

資料來源:湯石

國際級客戶,遍佈全球

一家公司厲不厲害

看他的客戶就知道

他的客戶遍佈全球

北京博物館、台北故宮、台南奇美博物館、

希臘雅典希爾頓飯店、印尼萬隆清真寺等

以及各大商業展場(保時捷、Lexus、賓士等)

能夠打入這些國家級博物館

以及高檔品牌的供應鍊

品質理當有一定的水準

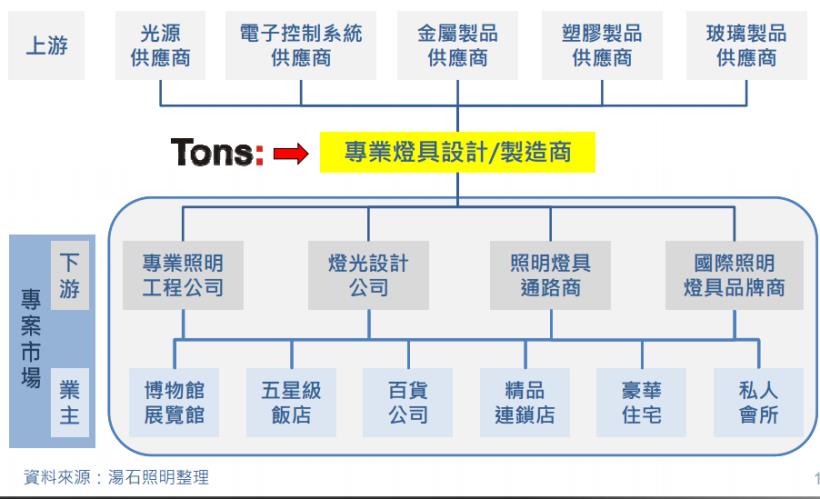

湯石上、中、下游產業鍊:

LED 照明產業持續成長

全球一般照明市場的成長率約在 4~7%

不過在政策扶植之下

LED 照明的成長就大得多

根據工研院的預估

到 2019 年 LED 照明市場將達 726 億

佔全球照明的 48%

因此湯石正處在一個上升趨勢的產業

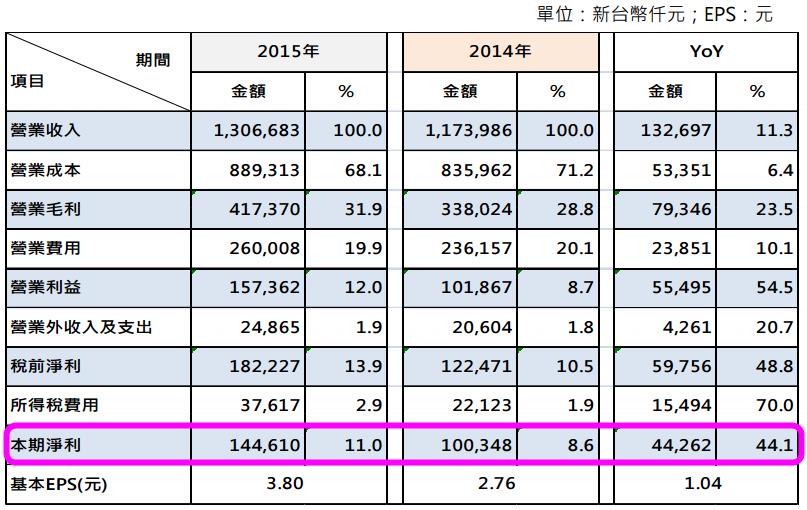

2015 年獲利成長 44.1 %

根據最新公告的獲利數字

去年湯石 EPS 為 3.8 元

淨利較去年成長 44.1%

相較於其他的 LED 公司處於虧損邊緣

湯石可以說是 LED 產業中的模範生

2016 鎖定四大新市場

為了維持今年的成長

今年將切入 ODM 客戶未及的新市場:

日本、巴西、印尼、俄羅斯

另外,在中國市場持續主打高性價比的照明燈具

現金殖利率 6.8%

在二月底湯石董事會通過配息 2.8 元

配股 0.2 元

若是以今天的收盤去推估

現金殖利率還高達 6.8%

資料來源:籌碼K線

6.8% 的現金殖利率不能吸引你嗎?

大股東可是很積極的卡位呢!

從今年初一開始,大戶持股比例就快速增加

像這樣子的籌碼變化

後續股價往下修正的幅度可能不大

另外,大股東要棄息的機率

應該也會很小

投資風險

由於湯石的業務同時有 ODM 及 OEM

也有自有品牌

因此在推動自有品牌商品時

有可能會跟自己的客戶衝突

造成訂單的流失

(就像早期的華碩一樣

後來被迫將代工與品牌分割)

另外因為股本只有 3.8 億

再加上是新股的關係

流動在外的成交量不多

想要介入的話

要稍微留意流動性風險

延伸閱讀:

史上最大規模軍演,為期 2 個月!表面上是警告「北韓」,但事實上是要嗆聲...

參與除權息不是不好,只是要有方法!尤其是在「二代健保補充費」放寬之後...(附殖利率排行表 )

熱錢匯入,最愛「台積電」!外資連買 20 天,原來背後有 2 個原因...

歡迎幫我的 FB 粉絲專頁按個『讚』,以後都會收到最新分享噢!