我的網誌

我的網誌

圖/奇鋐

【台股研究報告】奇鋐(3017)結論與建議

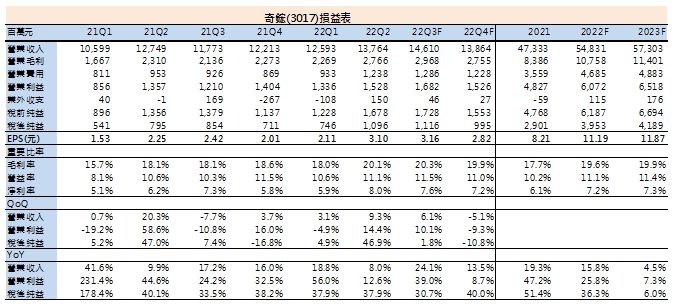

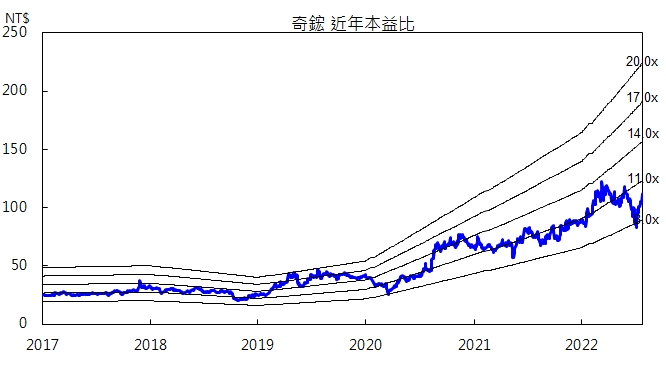

奇鋐第二季毛利率創新高,且預期銅價修正將助第三季毛利率再攀高。看好2023年受惠Eagle Stream新平台導入,其使用的風扇及散熱器規格提升將帶動均價向上,給予奇鋐2023年預估EPS 11.87元X12倍本益比評價,建議逢低買進。

奇鋐(3017)為國內營收規模最大散熱廠商

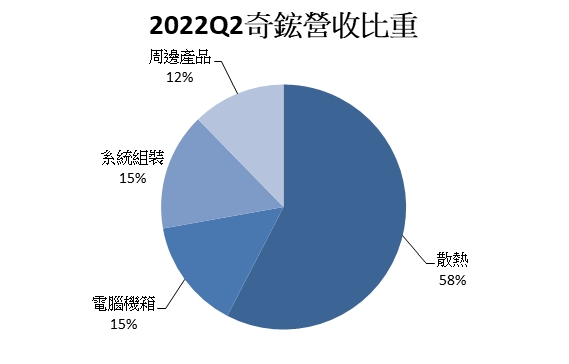

奇鋐(3017)成立於1991年,為國內最大營收規模散熱廠商,主要產品包括散熱模組、風扇、石墨片、CPU散熱器、均熱板、水冷散熱器等產品,應用於桌上型電腦、筆電、伺服器、基地台等。另奇鋐也提供電腦機箱、PC與伺服器系統組裝、周邊產品等業務。2022年第二季營收占比為散熱產品58%、系統組裝15%、電腦機箱15%、周邊產品12%,主要客戶涵蓋DELL、聯想、Apple等國際知名大廠。

資料來源:奇鋐、CMoney整理

奇鋐具風扇、散熱模組、機殼的整合銷售優勢,估伺服器散熱營收成長23%

伺服器散熱方面,主要客戶白牌雲端服務商需求仍強,奇鋐提供風扇、散熱模組、機殼的整合銷售,可滿足資料中心客戶一站式購足及客製化需求,使奇鋐在既有客戶滲透率持續提升,先前公司也表示今年將有白牌新客戶加入,出貨占比將從6-7成提升至8成。而伺服器CPU熱設計功耗(TDP)提升讓熱管和風扇用量增加(Whitley平台TDP從前一代250W上升至270W,並增加一根熱管),散熱模組均價將持續成長,但考量Eagle Stream新平台延後至2023年推出,預估2022年伺服器散熱營收成長23%。

估第三季毛利率再創高,上調2022年EPS至11.19元

除伺服器散熱外,奇鋐通訊散熱產品受惠全球通訊基礎建設投資回溫,帶動交換器及基地台升級需求,推升今年通訊散熱營收成長22%。而NB等消費性應用需求雖下滑,但奇鋐已提前於第二季降價搶單,預期可將影響縮小。

奇鋐第二季財報亮點為毛利率季增2.1個百分點、年增2個百分點,創單季歷史新高,EPS3.1元,優於預期。奇鋐8月營收創歷史新高,動能來自前一季降價搶單,並預期毛利率將隨銅價修正而上揚,因此上修第三季獲利至11.15億元,單季EPS3.16元;調整今年獲利預估為39.53億元,年增近4成,全年EPS11.19元。

2023年受惠伺服器新平台功耗提升,預估EPS續增至11.87元

展望2023年,奇鋐預期資料中心客戶會導入Eagle Stream新平台,熱設計功耗(TDP)較前一代Whitley的270W上升至350瓦,其使用的風扇及散熱器規格均有所提升,有利均價向上,而公司目前3D VC(熱管+熱板)散熱方案已可為CPU解熱至800W,另針對Eagle Stream平台推出熱管散熱解決方案,預估2023年營運維持成長格局,EPS為11.87元,給予12倍本益比評價,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。