我的網誌

我的網誌

圖/宏達電

【台股研究報告】宏達電(2498)結論與建議

宏達電為元宇宙標準論壇唯一入列的台廠,顯示其在全球元宇宙領域的地位,根據調機構預估元宇宙市場規模2021-2030 年CAGR(年複合成長率)達39.1%、虛擬實境(VR)頭盔 2021-2030年CAGR(年複合成長率)達19.8%,具高成長性。長期來看,宏達電持續拓展VR解決方案至不同垂直領域,將有助其提高VR產品銷量、品牌知名度和市場潛在領先地位,惟考量目前元宇宙產業產業尚處於早期開發階段,且宏達電仍受制於規模因素,預估宏達電2022/2023年EPS分別為-3.34元/-2.1元,每股淨值分別為29.82元/27.6元,給予2.4倍股價淨值比PBR的評價,投資評等維持區間操作。

宏達電為元宇宙標準論壇唯一入列台廠

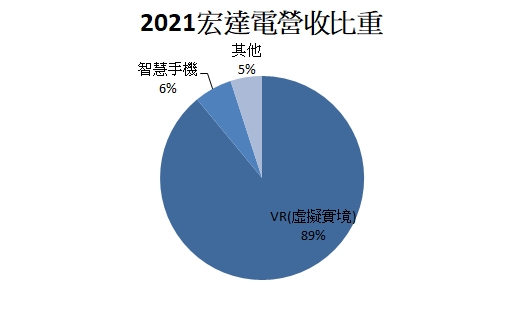

宏達電(2498)成立於1997年,並於2007年開始推出自有品牌「HTC」智慧型手機行銷全球,成功從代工廠轉型成自有品牌廠,2014年循著同樣的創新模式,進入智能裝置與虛擬實境(VR)的領域,目前以研發與製造VR裝置與智慧型手機為主要業務,2021年營收比重為VR 89%、智慧手機6%、其他5%,其中VR產品主攻B2B及高階市場,並已滲透到Hyundai、Volkswagen、Adidas等多家知名企業。另Meta、Microsoft等科技大廠於2022年6月21日成立元宇宙標準論壇(Metaverse Standards Forum),目的是制定元宇宙產業發展的標準,而宏達電是唯一入列的台廠,顯示其在全球元宇宙領域的地位。

資料來源:宏達電、CMoney整理

虛擬實境(VR)為驅動元宇宙的關鍵技術

元宇宙(Metavesre)用以描述人們透過戴上虛擬實境(VR)、擴增實境(AR)等科技裝備,連接終端機,就可以虛擬身分進入一個虛擬版的現實世界,在此虛擬世界,人們可從事娛樂、工作、社交等。元宇宙熱潮在2021年迅速增溫主要因為1) 虛擬實境(VR)、擴增實境(AR)等相關技術逐漸成熟;2)區塊鏈(Blockchain)概念日益普及;3)新冠肺炎帶動遠距需求,包括Meta、Apple、Google、Microsoft等科技大廠均投入相關研發計畫。

根據IDC統計,2021年全球VR出貨量為1095萬台,並預估2022年VR出貨量為1390萬台,其中2021年Meta以補貼等措施搶占80%市占率;而宏達電2021年市占率3.7%,出貨量約40萬台。市場看好元宇宙產業及虛擬實境(VR)頭盔長期具高成長性,市調機構VERIFIED MARKET RESEARCH預估元宇宙的市場規模將從2021 年272.1億美元成長至2030年8245.3億美元,CAGR(年複合成長率)達39.1 %;虛擬實境(VR)頭盔市場規模將從2021 年68.4億美元成長至2030年292億美元,CAGR(年複合成長率)達19.8 %。

資料來源:VERIFIED MARKET RESEARCH

資料來源:VERIFIED MARKET RESEARCH

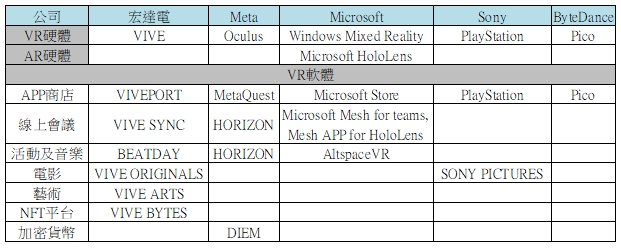

宏達電持續擴展VR生態系,軟體應用數量優於Meta等競爭對手

宏達電在VR領域的優勢在於其軟硬體整合程度,目前已實現將VR軟體落實在各種應用中,像是VIVE SYNC會議功能、VIVE ARTS藝術創作、展覽功能、以及用於VR電影的VIVE ORIGINALS等,其軟體應用數量優於Meta等競爭對手,更持續拓展VR解決方案至不同垂直領域,包括1)推出VR新裝置;2)教育領域滲透;3)5G應用。

在VR新裝置方面,推出沉浸式VR眼鏡VIVE FLOW的商用版本和VIVE FLOW控制器;在教育領域方面,宏達電VR產品在教育領域以職業學校為主要客戶,2022上半年透過軟硬體綑綁銷售方式,在台灣及中國合計拿下12個教育專案,優於去年同期的2個專案,預期宏達電在VR教育領域的滲透率將逐漸提高;在5G應用方面,攜手美國網路公司Dish Wireless共同展示可攜式5G企業專網解決方案Reign Core,僅需透過一只重量約40公斤的行李箱,即可在 30 分鐘內架設完成 5G 行動專網,因低建置成本、低空間需求及高度整合性,更有利企業導入VR應用。

資料來源:CMoney 整理

元宇宙產業仍處早期開發階段,預估宏達電2022/2023年因規模因素仍處虧損

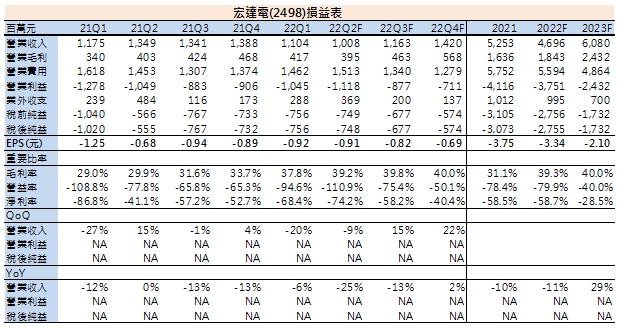

宏達電雖為國內元宇宙產業領導廠商,但因產業處早期開發階段,且受限於規模因素,第二季每股虧損0.91元,另從7、8月營收來看,預估第三季將持續虧損。

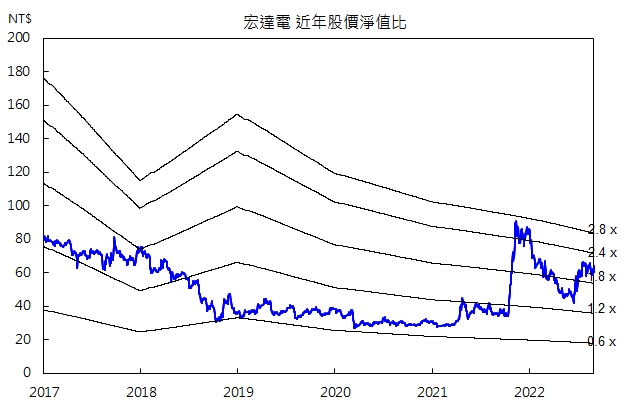

儘管我們認為宏達電持續滲透不同垂直領域應用,長期將有助其提高VR產品銷量、品牌知名度和市場潛在領先地位,不過考量短期因消費市場疲軟、產品價格較不具優勢,加上元宇宙產業仍處於早期開發階段,宏達電受制於規模因素,預估宏達電2022/2023年EPS分別為-3.34元/-2.1元,每股淨值分別為29.82元/27.6元,給予2.4倍股價淨值比PBR的評價,投資評等維持區間操作。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險