我的網誌

我的網誌

圖/茂順

【台股研究報告】茂順(9942)結論與建議

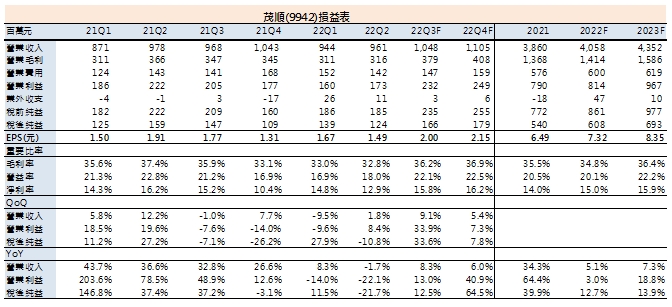

茂順雖然第二季受疫情、原料價格上漲影響使獲利不如預期,但預估將全年谷底。展望2022下半年及2023年營運,除了疫情趨緩、進口膠料短缺改善,更持續受惠產能擴充、產品漲價效應,考量目前茂順訂單能見度已達2023年4月,且新增射出機台後,將有能力承接OE新訂單,並有望於2023下半年看到成效,預估茂順2022/2023年EPS分別為7.32元及8.35 元,以2023年EPS計算目前本益比約12倍,考量下半年營收、獲利逐季創高,明年獲利持續雙位數成長,本益比有望朝15倍靠攏,建議逢低買進。

茂順為台灣最大的油封製造商

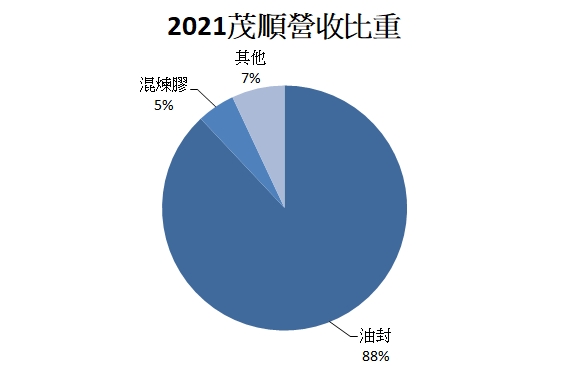

茂順(9942)成立於1976年,主要從事各類油封之加工製造與進出口業務,為台灣最大的油封製造商,並自創油封品牌「NAK」,2021年產品營收比重為油封88%、混煉膠5%、其他7%;應用端工業占44%、汽機車占38%、農礦業占18%。茂順以外銷為主,2021年銷售市場營收比重為亞洲53.8%、歐洲25%、美洲16.1%、台灣3.3%、其他1.8%。生產基地位於南投南崗及中國昆山,產能分別占2/3及1/3。

資料來源:茂順

*油封產品:使用於汽車,機車,農業機械,工具機及所有機械,甚至於航太輪機等。防止旋轉軸軸承部潤滑油洩漏,或防止外部塵埃、水、異物等侵入,以及安裝於空氣壓機器或油壓機器,各種化學機械壓力容器等,以達到密封介質功能,密封裝置重要性有如心臟瓣膜。

茂順第二季獲利受疫情、原料價格上漲影響,EPS為1.49元

回顧茂順第二季營運狀況,營收9.61億元,季增1.8%、年減1.7%;毛利率32.8%,季減0.2個百分點、年減4.6個百分點;稅後淨利1.24億元,季減10.8%、年減21.7%;EPS為1.49元。獲利較第一季衰退,主因第一季認列較多匯兌利益,而較去年同期衰退,主因台灣、昆山廠受疫情影響導致稼動率下滑,加上原物料價格上漲及進口膠件短缺等問題使毛利率下滑。

產能恢復、毛利率跳升,茂順全年獲利年增12.7%,EPS7.32元

隨著疫情趨緩、部分美國進口膠料改由中國進口使供應大幅改善,預期茂順下半年產能逐漸恢復,帶動營收將逐季走高。為因應訂單需求,茂順規劃於南崗廠擴充產能,公司期望今年底最大產能之單月營收能提高至4億元。

獲利方面,茂順2021年底調漲新產品報價約1成,且2022上半年因原料價格再上漲,茂順亦對部分產品進行第二波漲價,預計漲價效應將自第三季開始顯現,帶動第三季毛利率大幅跳升至36.2%,第四季再繼續攀高至36.9%。

整體而言,考量1)目前訂單滿載;2)漲價效益顯現;3)膠料短缺改善及4)產能擴充,茂順下半年業績將明顯提升,預估茂順2022年營收2022 年營收40.58億元年增5.1%;毛利率34.8%;稅後淨利6.08億元,年增12.7%;EPS 為 7.32 元。

預估茂順2023年EPS成長14%至8.35元,本益比有望朝15倍靠攏

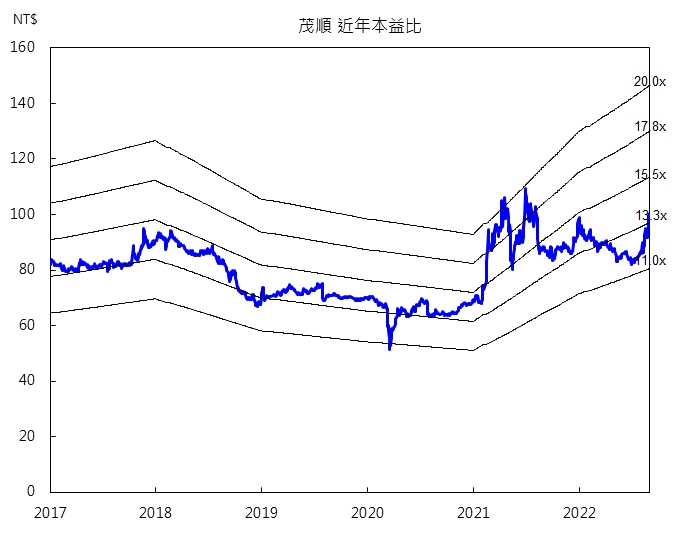

由於目前茂順訂單能見度已達2023年4月,且產品漲價、產能擴充效應將在明年有完整貢獻,加上新增射出機台後,將有能力承接OE新訂單,並有望於2023下半年看到成效,預估茂順2023年營收43.52億元,年增7.3%;毛利率36.4%,年增1.6個百分點;稅後淨利6.93億元,年增13.9%;EPS 為8.35元。以2023年EPS計算目前本益比約12倍,考量下半年營收、獲利逐季創高,2023年獲利持續雙位數成長,本益比有望朝15倍靠攏,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。