發表

發表

我的網誌

我的網誌

圖/欣銓

【台股研究報告】欣銓(3264)結論與建議

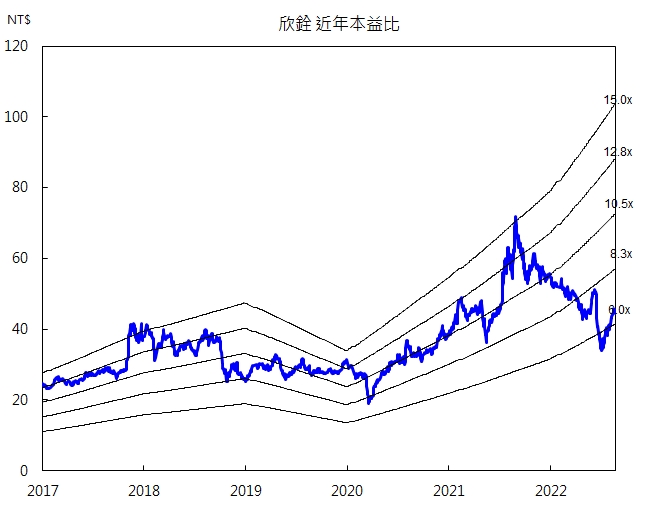

欣銓上半年在通訊/連接器、車用/安控、儲存設備、PC/消費性產品等應用營收皆有20%以上年增率下,營收、獲利皆創新高,EPS達3.14元。目前全球車用IC前5大IDM廠商皆為欣銓客戶,受惠IDM廠擴大委外趨勢,車用電子測試將為欣銓2022/2023年主要成長動能。考量欣銓上半年獲利創新高,預估欣銓2022 EPS達6.48元、2023年EPS6.93元。以2023年EPS計算目前本益比約7倍,位於近5年低檔水準,本益比有望朝8倍靠攏,建議逢低買進。

欣銓為專業半導體測試廠

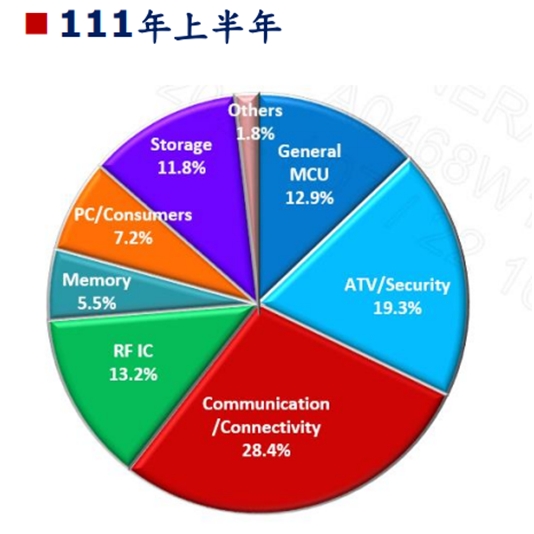

欣銓(3264)成立於 1999年,為一專業之半導體測試廠,服務的內容包含記憶體、邏輯與混合信號積體電路的測試工程開發及測試生產。公司目前在台灣生產基地均位於新竹,另也於中國南京、韓國、新加坡設廠,其中韓國廠以德州儀器(TI)為主要客戶、新加坡廠主要服務對象包括聯電新加坡廠、德州儀器(TI)、意法半導體(STMicroelectronics)。2022上半年產品營收比重為晶圓測試(Wafer Sorting)72.9%、成品測試(Final Test)26.5%、其他0.6%;應用比重為通訊/連接器28.4%、車用/安控19.3%、RF IC 13.2%、MCU 12.9%、儲存設備11.8%、PC/消費性產品7.2%、記憶體5.5%、其他1.8%。主要客戶包含德州儀器(TI)、台積電、旺宏、華邦電、聯發科、Infineon(英飛凌)、NXP(恩智浦)、Renesas(瑞薩)、Global Fondries等。

資料來源:欣銓

資料來源:欣銓

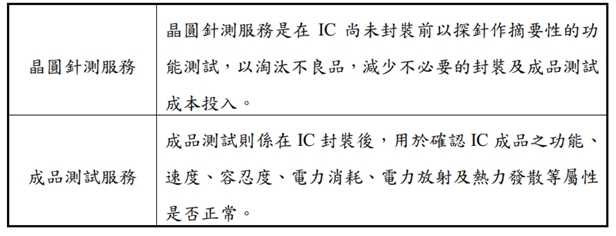

晶圓級測試為測試產業發展趨勢

由於積體電路複雜度快速提升,如結合邏輯和記憶體的內嵌式(Embedded)積體電路、進一步整合邏輯、記憶體及類比三種電路的單晶粒(SoC)積體電路及3D IC,加上採用晶片堆疊架構以整合不同晶片來擴充功能及效能,同一封裝中的晶片數量變多,找出個別不良晶片難度提高,傳統以單一元件成品測試(Final Test)已有逐漸被晶圓級測試(Wafer Level Test)及系統級測試(System Level Test)取代的趨勢。

資料來源:欣銓

欣銓第二季營收、獲利創新高

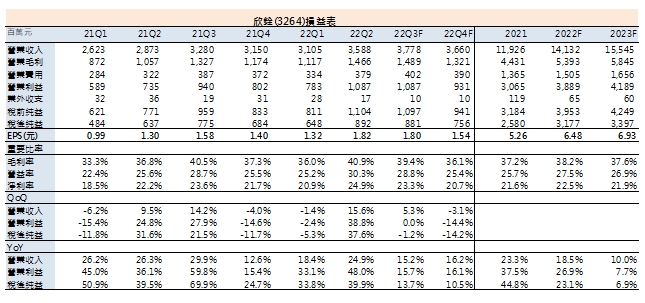

欣銓受惠IDM廠擴大委外測試,加上新晶片功能增加導致測試時間拉長,第二季營收35.88億元,季增15.6%、年增24.9%,創歷史新高;毛利14.66億元,季增31.2%、年增38.7%,第二季EPS創新高至1.82元。

欣銓2022上半年營收66.93億元,優於2021年54.96億元,產品應用中以通訊/連接器(YoY+20%)、車用/安控(YoY +43%)、儲存設備(YoY+50%)、PC/消費性產品(YoY+33%)為主要成長動能。受惠1)高毛利車用/安控營收占比提升至19.3% 2)取消銷售折讓使ASP提升 3)稼動率提升,帶動2022上半年毛利率38.6%優於2021年35.1%,增加3.5個百分點,上半年稅後淨利15.4億元,年增37.3%,EPS達3.14元。

欣銓第三季營收持續走高

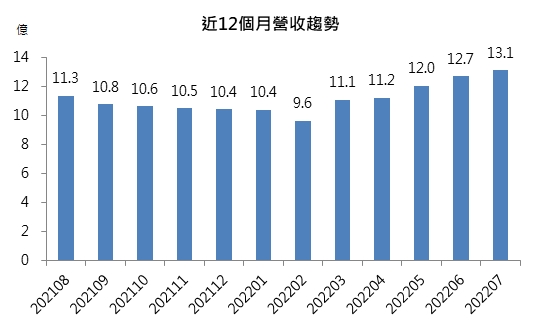

第三季進入傳統旺季,欣銓7月營收13.1億元,月增3.5%、年增22.5%,再創新高。儘管PC/消費性產品需求放緩,不過從上半年營收比重來看,欣銓在PC/消費電子、記憶體應用均只有個位數占比,而車用/安控、工控、高速運算等占比較大應用下半年需求則持續提升,預期受消費性產品庫存調整影響有限,稼動率將可維持高檔。價格方面,由於新銓過去兩年在並未如大部分測試廠大幅漲價,僅取消銷售折讓,故目前並未遭遇降價壓力,預估第三季營收再創新高達37.78億元,季增5.3%、年增15.2%,毛利率39.4%,稅後淨利8.81億元,季減1.2%、年增13.7%,EPS1.8元。

預估2022年車用/安控營收成長48%,占比超過20%

欣銓從2014年開始布局車用電子測試應用,並於2018年通過針對車用電子安全性最重要的德國TUV NORD ISO 26262認證,目前全球車用IC前5大IDM廠商,包括德州儀器(TI)、恩智浦半導體(NXP)、意法半導體(STMicroelectronics)、英飛凌(Infineon)、瑞薩(Renesas)皆為其客戶,且由於車用產品認證時間長,且具備高技術門檻,因此車廠一旦決定供應商後就不會輕易更換,產品生命週期也較一般消費性商品長。另根據世界半導體貿易統計協會(WSTS)預估,隨著車輛智慧化程度提高,每輛車的半導體含量預計將從2022年的712美元增加到2025年的931美元,車用半導體將在未來三年內持續雙位數的成長,使車用電子測試需求提升。今年上半年欣銓的車用/安控營收大幅成長43%;考量車用需求依舊暢旺,稼動率將維持高檔,看好全年營收成長48%,整體營收佔比可望超過兩成。

預估2022年EPS6.48元再戰新高,2023年再成長7%

展望2022/2023年,預期在電動車銷量大幅成長、5G應用爆發、Wifi 6滲透率提升等趨勢下,相關領域測試需求持續強勁。整體而言,考量欣銓上半年獲利創新高,下半年進入旺季營收規模再擴大,預估欣銓2022年營收141.32億元,年增18.5%、稅後淨利31.77億元,年增23.1%,EPS達6.48元。2023年看好車用電子測試將持續受惠IDM廠擴大委外,預估全年營收持雙位數成長,EPS6.93元。以2023年EPS計算目前本益比約7倍,位於近5年低檔水準,本益比有望朝8倍靠攏,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。