我的網誌

我的網誌

(圖片來源:網路-鯨魚夫婦)

賺比較多的人,

最後存下來的錢就會比較多嗎?

小張和志明是大學時期的好哥兒們,

兩個人總是一起讀書、

幫忙對方追女朋友、

還一起開玩笑捉弄同學。

但可惜的是,

出社會之後,由於工作家庭忙碌,

就逐漸的失去聯絡。

時間一晃眼 30 幾年過去了,

兩個人在一場朋友兒子的婚宴上又意外相見。

老朋友相見分外開心,

話匣子一開就停不了,

從多年來的生活趣事,

一路聊到了退休金的話題。

小張是個憨厚樸實的人,

而且工作能力和運氣都只能算是普通,

大學畢業後從基層開始做起,

到退休時也只做到基層主管,

最高時的月薪大約 5 萬元而已;

但志明能力強又積極進取,

最終在副總的職位上退休,

退休前月薪高達 10 萬元!

不過讓人意外的是,

以目前的資產來說,

小張有接近 2200 萬的退休金,

比志明還高出 2 倍

「到底是為什麼?」志明的心中有說不出來的驚訝...

(贊助商連結...)

複利的力量

大家也跟志明一樣驚訝嗎?

想著薪水不是特別高的小張,

為什麼能存下那麼多錢?

難道是繼承了大筆的遺產?!

其實…小張只是從很年輕的時候,

就開始存錢和投資理財,

這就是「複利的力量」!

小張大學畢業並當兵後開始投入職場,

到 30 歲時存到了第 1 桶金 50 萬元,

接下來每年年末他也都再投入12 萬元來投資。

以平均年報酬率 7 % 來複利計算,

35 年後,也就是小張 65 歲退休時,

他總共會有 2192 萬 6716 元!

▼小張的本金 50 萬,

每年再投入12 萬來投資,

35 年後依投資報酬率的不同

( 0 %、1.4 %、4%、7%、15%),

最後的報酬率也會不同。

如果以平均年報酬率 7% 的複利下去算,

最後會有 2192 萬 6716 元。

(圖/shutterstock)

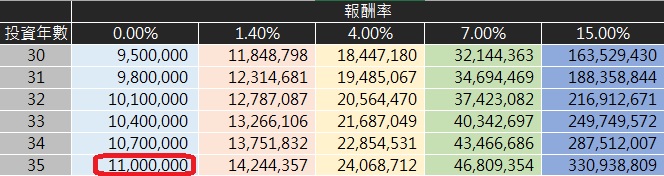

▼志明的本金 50 萬,

因為薪水比較高,每年能存 30 萬。

但如果不做任何投資(包含定存),

35 年後只有 1100 萬元。

結論:

有沒有理財,結果真的差很大!

以志明的情況來說,

就算長期只把錢放在銀行定存中,

(目前大約 1.4 % 複利)

35 年後也能多出 300 多萬,

而且這幾乎是沒有風險的!

所以如果從年輕的時候,

志明就跟小張一樣開始投資理財,

以 7 %的複利(長期投資大盤指數 ETF 的報酬率)來算,

25 年後 ( 55 歲時) 資產就超過 2000 萬了,

這樣可以考慮提早 10 年退休!

如果依然按照原計畫到 65 歲才退休,

總資產會累積到 4680 萬,

超過原本完全沒有投資 ( 1150 萬) 的 4 倍喔!

所以有沒有投資理財,

結果真的「差很大」啊!

備註:

若想下載上圖的EXCEL試算範本,

可至 Office 365 Club(原文資料來源)

使用方法:

1.依照自己的情形在 EXCEL 上填入

「起初投入的本金」和「每年再投入的金額」這 2 個欄位的數字,

就能算出 N 年後以「0%、1.4 %、4 %、7 %、15 %」

這幾種報酬率複利投資的結果。

以下圖中的例子來說若剛開始準備 50 萬,

後來每年末再投入 30 萬,

以 15 % 的複利來投資,

4 年後資產會變成 237 萬 2516 元。

2. EXCEL上預設的年化報酬率,

分別是「0 %、1.4 %、4 %、7 %、15 %」,

不過這 5 個報酬率數字,

我們也可以按照自己的需求改成 1 %、5 %、10%、20%...等,

(金黃色的格子我們都可以依照自己的情形設定更改)。

>>小資族理財,也能大大有效果:理財專班,招生中!

幫自己圓夢、提早 10 年 快樂退休計畫...

>>不花一毛錢,免費使用艾蜜莉定存股理財寶