發表

發表

我的網誌

我的網誌

圖/和大

【台股研究報告】和大(1536)結論與建議

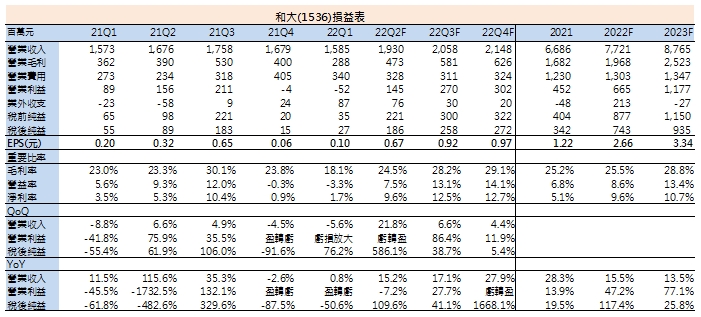

和大第二季在漲價效益發酵下,營收創單季新高、毛利率季增6.4個百分點至24.5%,再加上匯兌利益0.85億元的挹注,和大第二季稅後淨利季增5.86倍、年增1.09倍,EPS達0.67元。展望下半年/2023年,和大主要客戶特斯拉、BorgWarner需求持續強勁,毛利率有望因調漲報價、成本下降等因素上升至28.7%/28.8%,預估2022/2023年EPS分別達2.66、3.34元,以2023年EPS計算目前本益比約26倍,考量和大獲利大幅改善,且受益於電動車成長趨勢,給予31倍本益比,建議逢低買進。

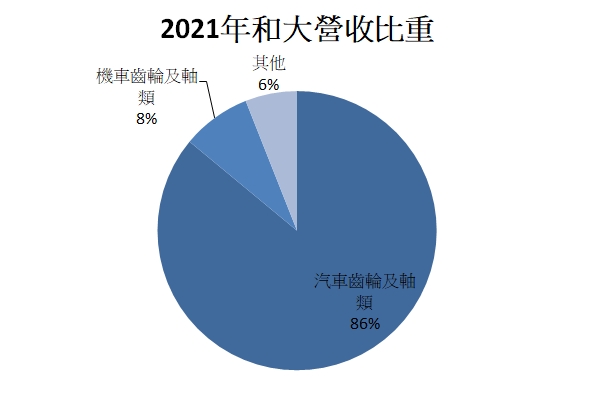

和大為國內最大汽車齒輪傳動零件公司

和大(1536)成立於1966年,為國內最大汽車齒輪傳動零件公司,主要產品為汽機車齒輪及軸類等製品,2021年生產之汽機車齒輪及軸類佔國內汽車零組件市場總產值約3%。和大事業部分成傳動事業部、醫療事業部及機械事業部,並以傳動事業部為核心,2021年營收占比為汽車齒輪及軸類86%、機車齒輪及軸類8%、其他6%。和大長期以來主要客戶是歐美汽車廠或一階系統廠,包含特斯拉、BorgWarner等。

資料來源:和大

和大第二季本業、業外皆美,獲利季增5.86倍、年增1.09倍

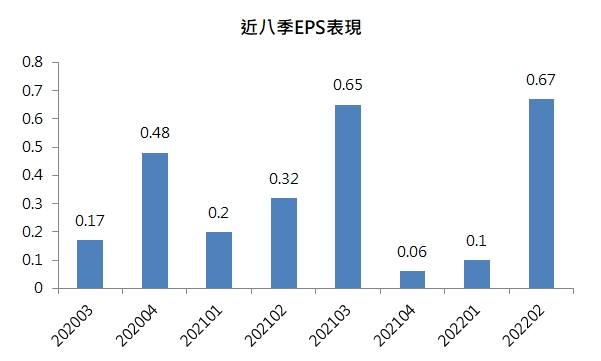

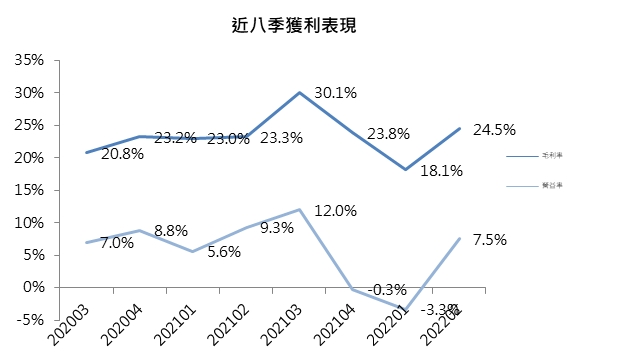

和大自3月起陸續調漲外銷產品價格5-10%,漲價效益也自4月開始顯現,加上中國解封及全球電動車持續熱銷,第二季營收達19.3億元,季增21.8%、年增15.1%,創單季新高,毛利率季增6.4個百分點24.5%,除了漲價效益外,也受惠原物料成本、缺料缺工、匯率等因素較第一季改善,營業利益1.45億元,相較第一季虧損,本業營運明顯改善。另在匯兌利益0.85億元的挹注下,第二季業外利益達0.76億元,使和大第二季本業、業外皆美,稅後淨利季增5.86倍、年增1.09倍,EPS達0.67元。

預估和大下半年營收、獲利逐季成長,2022年EPS 2.64元

進入下半年,和大7月營收6.7億元,月減2%、年增27.2%,而公司展望下半年,因為報價有望再調漲、有利的匯率環境,再加上第四季嘉義三廠稼動率提升,下半年毛利率有望提升至28-30%;費用率因為運費及貨櫃供給趨於穩定,有利下半年費用率較2021年18.4%、2021上半年的19.25%下降,預估回到約15%較健康的水準。綜上所述,我們預估和大下半年營收、毛利率、EPS將逐季成長,全年來看,預估和大2022年營收77.21億元,年增15.5%,毛利率25.5%,費用率16.9%,稅後淨利年增117.4%至7.43億元,EPS為2.66元。

特斯拉、BorgWarner兩大客戶明年訂單展望樂觀,預估和大2023年EPS 3.34元

公司於法說會提及2023年度展望,看好主要客戶訂單需求持續強勁,在特斯拉方面,和大為特斯拉減速齒輪主要供應商,包括Model X/S、Semi電動卡車以及中國地區以外的Model 3/Y車款,除受惠Semi電動卡車將於今年底開始交付生產外,柏林及德州兩座新工廠的產能進入爬坡階段,也將在2023年為和大帶來更多訂單挹注。BorgWarner方面,主要受惠其擴大委外,且將陸續增加奧迪油電混合車及福特電動車新專案。

產能規劃方面,和大嘉義大埔美園區第五廠已於2022年6月底開工,第一期金屬科技預計於2023年底量產;第二期AI智慧廠則於2025年第3季量產;而六廠則預計於2026年動工建廠。目前和大嘉義一到三廠年產值約35億元,待五、六廠完工後,預計可再增加40-45億元的年產值。

整體而言,考量特斯拉、BorgWarner兩大客戶明年訂單展望樂觀,我們預估和大2023年營收87.65億元,年增13.5%;毛利率方面,和大仍持續與主要客戶進行漲價談判,有望再調漲報價,加上成本下降等因素,預估上升至28.8%,稅後淨利年增25.8%至9.35億元,EPS為3.34元。以2023年EPS計算目前本益比約26倍,考量和大獲利大幅改善,且受益於電動車成長趨勢,給予31倍本益比,建議逢低買進。

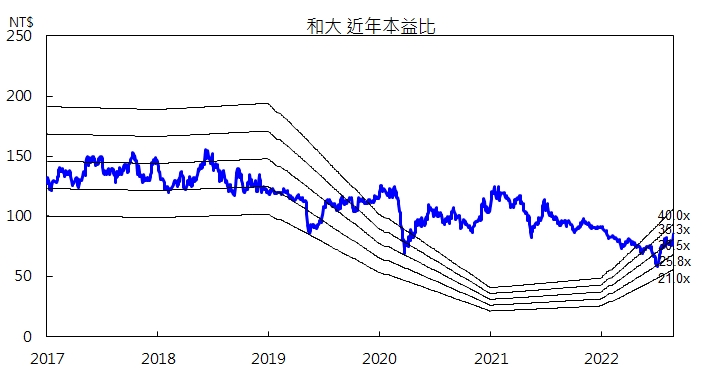

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。