我的網誌

我的網誌

圖/晶技

【台股研究報告】晶技(3042)結論與建議

公司展望下半年展望保守,預期下半年營收將持平或較上半年小幅成長,旺季不旺。我們預期下半年雖然iphone新機拉貨動能仍佳,不過中系手機客戶因庫存仍處於10-15週高水位,將持續進行庫存去化,預期要到2023年第一季才逐漸改善,故下修晶技下半年營收16%至70.66億元及全年EPS預估6%至9.2元,投資建議調整成區間操作。

晶技為全球頻率元件龍頭

晶技(3042)為專業之頻率控制元件與感測元件供應商,繼2020年成為全球頻率元件龍頭後,2021年維持產業領先地位,連續兩年居冠,全球市占11.7%。晶技主要產品為石英晶體(Crystals)、石英晶體振盪器(Crystal Oscillators)及各式感測元件,並應用於網通、物聯網、行動通訊、車用等領域。2022第二季營收比重為行動通訊22%、網通29%、行動運算15%、物聯網8%、車用14%、其他12%,主要客戶包含APPLE、聯發科、鴻海、華為等。

晶技第二季受惠產品組合優化,毛利率優於預期

晶技第二季營收35.14億元,季增9.2%、年減19.1%大致符合我們預期,營收較去年下滑主要是因為去年認列較高的房地產收入。2021年因應重慶地方政府要求,透過子公司重慶眾陽置業有限公司開發原本要用來興建員工宿舍的土地,共興建3棟住宅,其中2棟銷售約10億元,並在2021年第二季認列8成收入,若排除房地產收入認列,晶技第二季石英本業營收季增9.2%、年減1.1%。由於車用、網通產品毛利率高於公司平均,第二季營收分別季增18%、4%,營收占比分別上升至14%及29%,產品組合優化使第二季毛利率季增2個百分點至39.3%,優於預期。另加上匯兌利益貢獻2.1億元,帶動晶技第二季稅後純益 8.4 億元,季增 25.33%,年減 8.71%,EPS為 2.71元。

公司展望保守,下修下半年營收預估

公司展望下半年,受到通膨等總體經濟環境不佳影響將旺季不旺,預期下半年營收將持平或較上半年小幅成長,並表示手機及NB面臨需求下修,訂單能見度不高。其中在手機產品方面,我們預期僅iphone新機拉貨動能較佳,其使用的石英元件包括TSX、TCXO等將較前一代升級,用量也將增加,預估每隻手機使用的石英元件價值將增加3-4成,支撐下半年晶技手機營運。而中系手機客戶因庫存水位仍處於10-15週高於正常6-8週的高水位,將持續進行庫存去化,預期要至2023年第一季才逐漸改善。考量消費性電子需求不見起色、中國手機庫存去化時間拉長,我們下修晶技下半年營收16%至70.66億元。

晶技車用產品支撐成長

晶技法說會再度提及強攻車用產品的企圖,看好未來電動車頻率元件使用量為100-180顆,需求量將較傳統燃油車平均30顆大幅增加,晶技目前在全球車用頻率元件市占約10%,排名第3,公司表示今年將上升至第2。在車用產品產能規劃方面,除了透過轉投資成立晶創科技專責開發、生產及銷售車用頻率元件外,也將在浙江寧波興建新廠房,專門生產車用頻率元件,預計2023年第三季完工投產,完工後每月可新增6000萬顆新產能,並分期陸續擴充至1.2億顆,總產能最高增加28%。上半年車用產品營收比重提升至13.4%,預估全年營收比重提升至14%,並支撐晶技下半年營運,全年成長高於其他產品線。儘管車用營收持續上升,但考量消費性電子終端需求不振,故下修全年營收9%至137.97億元、調降晶技2022 EPS預估6%至9.2元,投資建議調整成區間操作。

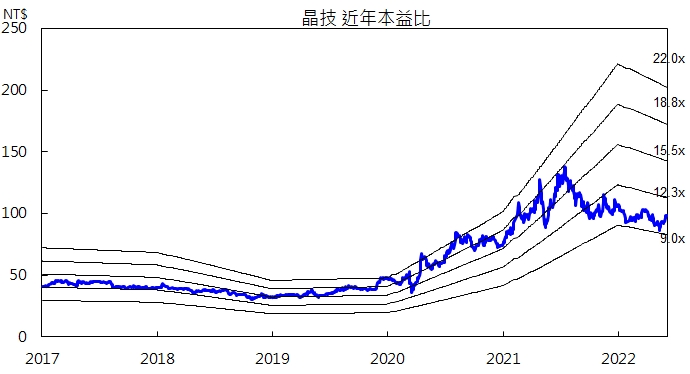

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。