我的網誌

我的網誌

(圖/shutterstock)

圖片來源 )

1. 為什麼要關注 台灣大 (3045)

推出 App:WALI 智慧錢包,用手機就可以買東西!

相信不用我說,大家都發現到...

現在人手一支智慧型手機,到哪都在滑

台灣大為因應此趨勢而率先推出用手機買東西的 App 服務

最近我在網路看到這則新聞:

滑經濟正夯,台灣大推「Wali 智慧錢包」

就迫不及待想下載這 App 來看看...

實際造訪 WALI 智慧錢包,

目前販賣餐券、住宿券、遊樂園等,但還不多

各種集點卡和電子票券都可以收納在你的手機裡

再也不用怕搞丟了...

而且,想買什麼,掃描一下 QR Code 就可以買了

搭計程車要付錢也逼一下就 OK

忘記帶錢也不用怕,更不用怕沒有零錢支付或找回一堆零錢...

此外,你知道 台灣大 (3045) 2015 前 3 季賺很大嗎!

前三季 EPS 是電信三雄的冠軍哦!

( 台灣大:4.38 元>中華電 (2412):4.3 元>遠傳 (4904):2.87 元 )

如果你以為,他只有台灣大哥大這個品牌,那你就錯了!

趕緊來看看它怎麼這麼會賺...

(贊助商連結...)

2. 股東結構與重要轉投資

台灣大的股東多為其他法人、外國機構及外國人,分別各占 40.84% 及 31.49%

與 中華電 ( 2412) 很不一樣,其股東多為政府及金融機構

台灣大的主要法人股東為台聯網和台信聯合投資股份有限公司,共佔 17.86%

他們都是台灣大轉投資的子公司

外資持股比例很高耶!( 中華電為 14.84%)

可見,它們的體質都不會太差!

( 資料來源:依 103 年度年報 製作 )

台灣大整體關係企業持續以數位匯流為核心策略方向

積極布建傳輸平台-行動網路、有線 / 數位電視、有線電視寬頻上網

強化頻道內容-購物台、親子台、線上音樂

以及拓展實體 / 虛擬通路-myfone 門市 / 購物網、momo 購物網、momo 型錄

為 T.I.M.E. 發展布局!

(Telecom 電信、Internet 網路、Media 媒體、Entertainment 娛樂 )

( 資料來源:103 年度年報 )

關係企業詳如下圖:

( 資料來源:103 年度年報 )

3. 業務內容

台灣大主要事業體系規劃為 4 大體系:

個人用戶事業群、企業用戶事業群、家計用戶事業群 及 零售業務

( 資料來源:103 年度年報 )

個人及企業用戶事業群

個人及企業用戶事業群屬於電信業務

由於持續促銷智慧型手機搭售行動上網資費

月租型用戶中訂購行動數據資費的用戶比重從

102 年底的 54% 上升到 103 年底的 62%

使得 103 年度行動上網服務營收較去年增加 24%

帶動行動數據佔整體行動服務營收比例上升至 51%

加計手機銷售金額,電信業務的總營收較 102 年上升 1%!

( 資料來源:103 年度年報 )

營業比重如下圖:

( 資料來源:依 103 年度年報 製作 )

家計用戶事業群

有線電視業務去年的總營收較前一年度增加 2%

受惠於數位電視及寬頻上網用戶滲透率雙雙提升,搭售行銷策略奏效

除了基本有線電視服務,家計用戶額外訂購數位電視及寬頻服務的比例逐漸增加

穩健的營收成長也帶動有線電視業務的 EBITDA 較前一年度增加 5%

( 資料來源:103 年度年報 )

營業比重如下圖:

( 資料來源:依 103 年度年報 製作 )

零售業務

零售業務 ( 富邦媒體科技 ) 的主要成長動能則來自網路購物業務規模持續擴大

103 年度網路購物營收較前一年度成長 30%

此外,台灣大於 103 年出售藥妝店通路及減少電視購物的播放頻道數以撙節支出

使得全年 EBITDA 較前一年大幅成長 50%

( 資料來源:103 年度年報 )

營業比重如下圖:

( 資料來源:依 103 年度年報 製作 )

業務成長動能主要來自行動寬頻上網服務。

手機上網已成為現代人不可或缺的基本需求, 本公司憑藉著優異的網路效能、

貼心的服務品質、創新的加值服務與世界級的資安保護, 吸引廣大用戶申辦行

動寬頻上網服務, 加上4G 開台與iPhone 6 新機熱賣, 截至103 年底止, 短短

半年多時間即累積超過百萬用戶申辦4G 服務,成績斐然! 此外,本公司的其他

轉投資業務, 如有線電視及電子商務零售業務, 亦皆挹注獲利成長動能, 營運

表現亮麗。

4. 成本結構

台灣大為提供先進技術、提升客戶滿意度

也希望增進數據加值服務營收及企業整體營運之成長

因此,每年都有其研發計畫

去年的研發經費為 776,232 千元,佔營業額 0.69%

今年則預計投入新臺幣 800,812 千元

另外,因應業務發展及市場需求,會分別向不同廠商進貨手機 /3C 等資訊商品

( 資料來源:103 年度年報 )

5. 產業概況

接下來的產業概況也依 4 大體系分別說明:

個人用戶事業群

103 年各家電信業者已陸續開始提供 4G 服務

小業者仍囿於 4G 頻譜資源或基礎網路建設不足,難以撼動三強鼎立的局面

( 電信三雄:中華電 (2412)、台灣大 (3045)、遠傳 (4904))

4G 新進業者尋求整併或與既有業者結盟,亦有利於維持良性市場競爭態勢

( 亞太電 (3682) 及國碁正在申請合併 )

( 資料來源:103 年度年報 )

產業上、中、下游之關聯性如下圖:

( 資料來源:103 年度年報 )

企業用戶事業群

根據國家通訊傳播委員會統計

台灣地區第一類電信事業經營者總計 80 家

主要包括 4 家固網業者,6 家行動電話業務經營者 及 其他電路出租業者

第二類電信事業經營者總計有 433 家

( 包括網際網路接取、語音單純轉售、網路電話及其他加值服務 )

電信服務市場競爭激烈,且在數位匯流趨勢下

電話、電視、及電腦界線趨於模糊,加速跨產業間的競合

( 資料來源:103 年度年報 )

產業上、中、下游之關聯性如下圖:

( 資料來源:103 年度年報 )

家計用戶事業群

有線電視服務已成為台灣家庭最不可或缺的收視平台

隨著數位匯流市場需求漸增及

其他視訊平台如 中華電 (2412) 之 IPTV(MOD)、無線數位電視以及

新興媒體如網路、手機等

前仆後繼加入產業競爭,有線電視產業正面臨轉型數位化的關鍵時期

( 資料來源:103 年度年報 )

產業上、中、下游之關聯性如下圖:

( 資料來源:103 年度年報 )

台灣大寬頻為產業鏈中最接近用戶端之環節,擁有最後一哩的傳輸途徑優勢

致力創造一個整合產業上、中、下游的

有線電視多媒體視訊及光纖寬頻上網服務環境

朝向無限商機的數位化發展前景邁進

( 資料來源:103 年度年報 )

零售業務

現今環境變遷「宅經濟」消費模式孕育而生

並隨著有線及數位電視、智慧型手機等行動裝置普及

消費者可透過電話或虛擬平台下單,其便捷的結帳方式及快速的物流系統

使商品能夠在限定時間內送到消費者手中,得充分滿足即時購物之樂趣

( 資料來源:103 年度年報 )

產業上、中、下游之關聯性如下圖:

( 資料來源:103 年度年報 )

富邦媒體科技所販售之商品係向各商品供應商購入

主要採購生活用品、美妝、旅遊商品及其他商品等

透過包括電視購物、網路購物及型錄郵購等通路

將商品銷售予會員及一般消費者

( 資料來源:103 年度年報 )

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

(贊助商連結...)

6. 獲利與成長性分析

利潤率:

近年來,台灣大各比率均呈下降趨勢

( 中華電 (2412) 也幾乎呈現此趨勢,但台灣大去年的數字都不如它 ...)

毛利率從 2008 年的 54.23% 摔到去年的 33.32%

中華電 (2412) 則是從 43.7% 摔到去年的 34.52%

衰退的幅度比中華電還大!

營業利益率則從 31.4% 下降到 17.5%

從原本比中華電高,現在已經低於中華電

主要是因為持續拓展業務,故營業費用增加

稅後純益率也從 22.2% 一路下降到但之後下降到去年的 13.81%

雖然,電信業不管景氣好不好都賺錢

但從兩者在利潤率的下降趨勢,可看出賺錢越來越辛苦了...

(資料來源:CMoney 股市)

營收:

從月營收來看

近 1 年除了上個月之外

( 所有電信業者上個月營收均衰退,是因為客戶想等 iPhone 6s)

其他月份都是正成長,且年增率不差!

近 1 年的 月營收年增率 幾乎不錯!

(資料來源:CMoney 股市)

去年整體合併營收較前年成長 4%

主要來自 4G 開台、3G/4G 智慧型手機持續熱銷,帶動電信業務營收成長

有線電視寬頻上網收入較去年上升 5%

以及子公司的網路購物業務收入年增率達三成

( 資料來源:103 年度年報 )

且 2009~2014 年,台灣大的年營收逐年上升!

且自前年開始,年營收已突破千億元!

雖仍不及 中華電 (2412) 的一半

但相對於中華電的穩定年營收

台灣大近 6 年可是擁有近 64.5% 的高成長率!

不容小覷啊...

近 6 年營收持續成長!

(資料來源:CMoney 股市)

年 EPS:

近 3 年 EPS 都達 5 元以上

都表現得比 中華電 (2412) 還好!

且 2012 年的 EPS 為 6.07 元呢!

中華電近 8 年都還沒有這麼高的 EPS 過...

另外

你有沒有發現

無論景氣好不好,台灣大還是都能年年賺錢!

就算景氣不好,EPS 都還是有 4.5 元以上!

因為

不管景氣好不好,我們都要打電話啊!

近 3 年 EPS 都破 5 元!

(資料來源:CMoney 股市)

7. 安全性分析

財務結構:

去年資產增加 150 多億元

其中因為新增投資而使投資增加了一倍

去年的負債及股東權益也小幅增加

主要是因為支應中長期營運資金需求故增加借款而使非流動負債增加

而首次併入合併個體影響數及子公司上市對外現金增資而使非控制權益增加

( 資料來源:103 年度年報 )

累計至今年 Q3,台灣大的負債比為 60.21%

近 2 年的負債比較高,都超過 55%

去年總負債 870.39 億元

以去年稅後純益 42.77 億元來算,可能要 20 年才能還清...

想要賺錢還債有點吃力啊...

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

現金流量:

2013 投資現金大量流出,主要是為取得行動寬頻業務頻譜特許權

當年也因此自由現金流量為負 ( 中華電 (2412) 也是)

去年就明顯沒支出這麼多了

明年則預計有支付網路建設產生之現金流出

而去年理財現金流量由正轉負,主要是為償還借款

明年預計主要會有現金股利發放之現金流出

相較之下,營業現金流量很穩定 ( 預估明年也是 )

由於公司營運狀況良好,來自營業活動之現金流入穩定

近年重大資本支出之資金來源主要係以自有營運資金因應

故對公司財務並無重大影響

( 資料來源:103 年度年報 )

去年其占稅後純益的比重為 182.21%

每 1 元稅後純益可帶來約 1.82 元營業現金!

去年自由現金流量占稅後純益的比重相對較差,為 66.24%

(資料來源:CMoney 股市)

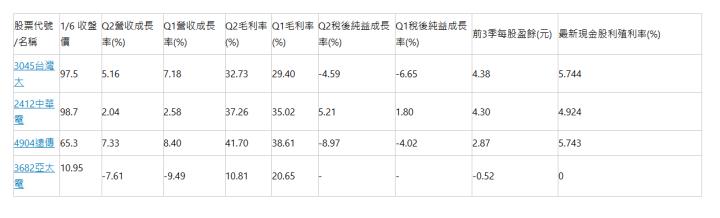

8. 同業與客戶近況

台灣大 (3045) 在電信事業群中的主要競爭者為

中華電 (2412)、遠傳 (4904) 及 亞太電 (3682)

累計今年前 3 季每股盈餘,賺最多的就是台灣大,以 4.38 元居冠!

其去年現金股利也發得多

因此最新現金股利率還是最高,有 5.49%!

電信業者今年業績變化概況如下表:

( 資料來源:選股勝利組 )

註:股票清單依照「前 3 季每股盈餘 ( 元 )」高至低排序,點選股票可看到個股資訊

確認 台灣大 (3045) 的概況和財務以後

剩下的問題,就是價位了!

9. 評價

以本益比河流圖觀察,目前股價高了一點...

但其也是定存股的理想選擇之一,可以考慮逢低買進

(資料來源:CMoney 追訊)

10. 投資風險

個人用戶事業群:

-

國家通訊傳播委員會逐年調降行動接續費,對語音營收產生壓力

- 行動數據服務普及,IP messaging app 服務取代語音,影響語音營收

企業用戶事業群:

-

市場領導業者 中華電 (2412)「最後一哩」的競爭優勢持續存在

家計用戶事業群:

-

地方政府每年審議有線電視資費上限,有調降的潛在風險

-

國家通訊傳播委員會有意扶植中華電 MOD,讓現有有線頻道於 MOD 上架

零售業務:

( 資料來源:103 年度年報 )

-

部分電視購物商品易涉廣告誇大而受主管機關裁罰

-

競爭者替代性高,市場競爭激烈

-

商品同質性高,價格競爭激烈,壓縮商品毛利空間

【 結論 】

滑經濟、宅經濟來臨!台灣大 (3045) 看準趨勢

時代真的一直在變

隨著網際網路的發展,產生宅經濟這樣新的消費模式

台灣大有 momo 這個品牌

而智慧型手機的盛行,又有了滑經濟這樣的新名詞

台灣大也正準備以 WALI 智慧錢包應戰

研究完這檔股票,才發現...

原來 台灣大 不是只有 台灣大哥大!( 事業也是挺廣的...)

重要的是,賺錢就算了,發股利也不手軟耶!

(資料來源:CMoney 股市)

你看!!!是不是真的好棒棒

近 7 年的發放的現金股利少說都有 4 元以上!

近 2 年還都發了 5.6 元呢!

更驚人的在後頭,它去年的每股盈餘是 5.56 元

你有沒有覺得哪裡怪怪的?

沒錯!它賺 5.56 元卻還倒貼給你 5.6 元的股利耶

股利發放率破百!是不是很大方...

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

延伸閱讀

下一個 Nike:UA 暴紅!沒有得力 (1464) 的「布」,就沒有 UA 機能衣!

10 年拓百店!詩肯 (6195) 打造家具界的 ZARA,強打高 CP 值產品!

富爸爸加持,大榮 (2608) 跨足時尚圈!還連水果都賣,它還有什麼不能賣的...