我的網誌

我的網誌

圖/Shutterstock

【研究報告】國巨(2327)結論與建議

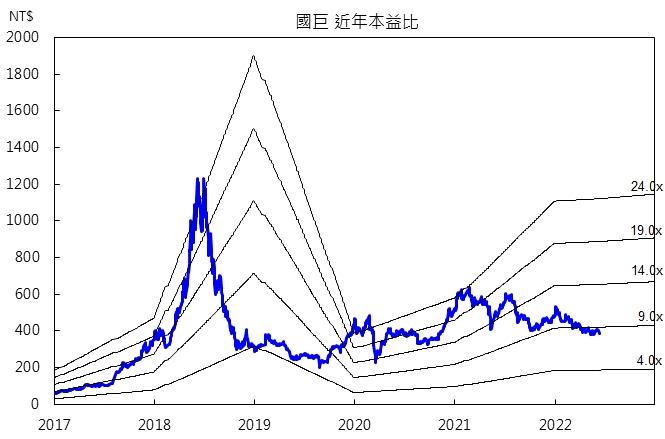

國巨在中國昆山、上海地區封控緩解下,加上工控及車用等高階產品需求穩健,帶動第二季營收季增3.8%。展望2022年,受惠工控、車用等高階產品需求暢旺,且高階產品營收占比75%,將帶動國巨營收、獲利成長。而整併奇力新綜效將有望於2022年下半年逐漸發酵,預估國巨2022年營收成長16%,EPS成長3.7%至47.75元。國巨目前本益比為8倍,評價委屈,建議逢低買進。

國巨為全球第一大晶片電阻及鉭質電容製造商

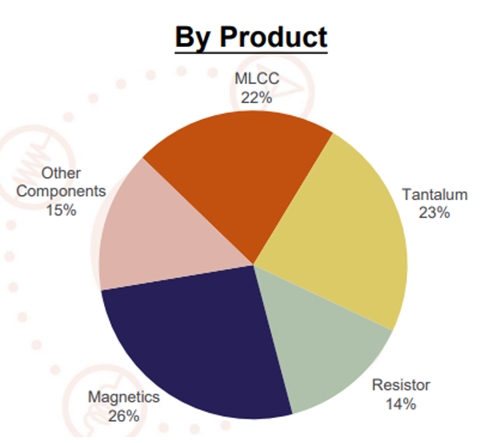

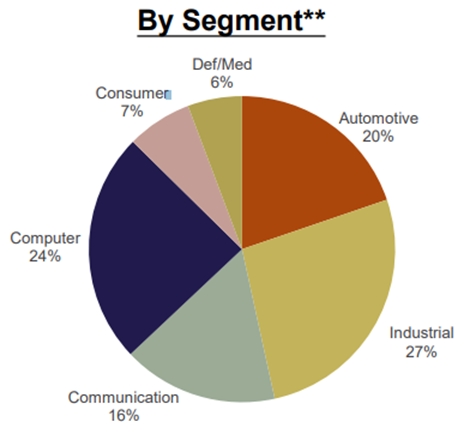

國巨(2327)成立於1977年,為全球第一大晶片電阻(R-CHIP)及鉭質電容 (Tantalum Capacitor)、全球第三大積層陶瓷電容(MLCC)及電感元件(Inductor)製造商,2022年第一季產品比重為磁性材料占26%。鉭質電容23%、積層陶瓷電容(MLCC)22%、電阻(R-CHIP)14%、其他15%。應用端工控占27%、電腦24%、車用20%、通訊16%、消費性電子7%、國防/醫藥6%。國巨2022年1月完成整併奇力新後,進一步擴充產品組合,增添國巨未來營運成長動能。

資料來源:國巨

資料來源:國巨

資料來源:國巨

封控緩解、出貨轉順,估國巨第二季營收季增4%

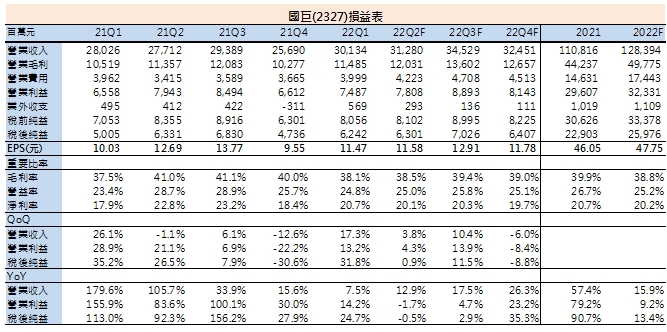

國巨蘇州廠為標準型產品主要生產基地,占整體標準型產能7成,4月雖正常生產運作,但面臨客戶拉貨動能下降、物流不順挑戰,原料供應、出貨皆受影響,使4月營收月減4.5%。所幸在中國昆山、上海地區封控緩解下,加上工控及車用等高階產品需求穩健,帶動5 月營收達105.3 億元,月增 3.8%,年增 14.4%,並預估6月營收在上海全面解封後,將較5月成長,整體第二季營收將達312.8億元,季增3.8%,年增12.9%。第二季毛利率預期與第一季相當,兩季皆較2021年第四季下滑主因為第一季併入奇力新,而奇力新產品毛利率約35%,低於國巨平均毛利率水準(39-40%),毛利率仍有38%以上水準,稅後淨利63億元,EPS為11.58元。

工控、車用等高階產品需求穩健,稼動率超過9成

國巨在併購普思(Pulse)、基美(KEMET)後,高階產品如高階MLCC、鉭質電容營收比重提升至75%,且因都是客製化產品,價格穩定且不易出現高庫存現象,目前庫存約30-45天的健康水準。受惠歐美市場需求穩健,帶動工控、車用、伺服器等高階產品訂單能見度達4-7個月,B/B ratio(訂單出貨比)大於1,稼動率超過9成。針對高階產品需求暢旺,國巨預計於高雄、墨西哥擴充產能,其中高雄大發三廠將擴充高階MLCC產能,預計今年底完工,2023年第一季開出產能,第一季增加15%,第二季將再增加10%,2023年MLCC月產能將從800億顆增加至1000億顆。

預估國巨2022年EPS成長4%至47.75元

整體而言,展望國巨2022年營運,1)受惠工控、車用等高階產品需求暢旺,稼動率維持高檔水準,且高階產品營收占比75%,帶動國巨營收、獲利成長。2)第一季併入奇力新後,雖影響毛利下滑,但未來所生產電感產品將以普思(Pulse)品牌銷售至價格較高的歐美市場,推升奇力新ASP,進而使國巨毛利回升,預期整併綜效有望於2022年下半年逐漸發酵。3)標準型產品目前稼動率維持約7成,B/B ratio(訂單出貨比)回升至1上下,受終端需求不振影響,導致表現疲弱,但終端通路庫存去化持續進行,預期報價不致於大幅波動。

整體而言,國巨2022年成長動能來自高階產品需求及集團整併綜效,預估國巨2022年營收1283.94億元,年增15.9%,毛利率38.8%,較去年下滑1.1個百分點,稅後淨利成長13.4%至259.76億元,EPS為47.75元。國巨目前本益比為8倍,評價委屈,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。