我的網誌

我的網誌

市場持續觀望升息,四大指數全數破頸

財報數據公布期逐步進入尾聲,貨幣政策、通膨、經濟趨緩等觀望風險仍存,由於6、7月市場普遍認為Fed皆可能升息2碼,且6月起開始縮表,令財報公布後焦點逐步轉回經濟數據表現,與Fed各大官員發言中提及的展望,其中,亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)昨(9)日表示,升息2碼的舉措已屬激進,不認為需要採取更積極升息3碼的舉動,但俄烏戰爭帶來的變因與中國疫情帶來的供應鏈風險仍存,市場亦普遍觀望經濟成長前景,昨(9)日美債殖利率續揚,恐慌指數VIX大漲15.10%,四大指數全數收黑,跌幅介於1.99%~5.13%,其中費半、那指修正幅度最大,道瓊不幸於盤中一度破頸。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,而FOMC利率會議後,市場持續消化6、7月將可能升息2碼,並且6月開始縮表的事實,昨(9)日公布的美國3月批發銷售月率錄得1.7%,高於前值的1.5%,但仍低於市場預期的1.80%,據紐約聯儲調查顯示,4月份的1年期通脹預期中值錄得6.3%,月減0.3%,4月份的3年期通脹預期中值錄得3.9%,月增0.2%,令市場仍普遍等待明(11)日將公布的4月CPI相關數據做進一步的風向判定,其中美國4月未季調CPI年率預期錄得8.10%,略低於前值的8.50%,美國4月核心CPI月率由於基數墊高,目前預期將錄得0.4%,略高於前值0.3%,但昨(9)日科技股下殺、俄烏戰爭與中國疫情帶來的風險未去,加上10年期美債殖利率攀高至3%提供吸引力,昨(9) 日美元指數創波段高後落入震盪,終場收漲0.08%。英國部分,英國央行(BoE)貨幣政策委員會(MPC)委員桑德斯(Michael Saunders)於昨(9)日的演講中表示,通膨壓力可能比英國央行(BoE)預期的更大、更持久,加重英國央行(BoE)在上周表示「通膨很可能在2022年稍晚達到逾10%的峰值,造成經濟急劇放緩或可能陷入衰退。」所帶來的觀望,但同時,桑德斯(Michael Saunders)仍持續支持大幅升息,仍為英鎊/美元帶來多方力道,於昨(9)日終場收跌幅收斂至0.05%,多方試圖止穩進入橫向打底。而受俄烏戰影響較深的歐元區,經濟數據上,歐元區5月Sentix投資者信心指數錄得-22.6,低於市場預期的-20.8,與前值的-18,加上法國3月貿易帳錄得-123.74億歐元,低於市場預期的-111.9億歐元,與前值的103.6億歐元,為記錄最大逆差,歐元/美元昨(9)日多方延續震盪,終場收漲0.04%,持續固守4/28低點。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,與中國多省市遲遲未能清零解除管控狀態所帶來的供應鏈風險。昨(9)日上海通報新增確診病例234例和無症狀感染者2780例,合計3014例。隨著疫情逐漸受控,上海暨工業活動陸續恢復,市內的餐飲業亦逐步進入恢復階段,大型商場採取閉門經營的方式重新開業。但北京市政府新聞發言人徐和建昨(9)日強調,北京疫情仍處在高位平台期,順義區突發群聚性疫情,全區自前(8)日起連續3日開展三輪核酸篩查,仍延續市場觀望,俄烏戰爭未見停火,但因戰火造成的糧食缺口由印度擔綱供應,3月為止的一年期間,印度小麥出口已逾700萬公噸,創歷史高,但因為熱浪衝擊農作物,雨季預期須等到6月,有宣布食物出口禁令的疑慮,進一步推升市場對於通膨隱憂,仍為金市帶來支撐,但Fed現階段的升息前景穩固,加上10年期美債殖利率位於高檔,並不利於美金計價且不孳息的金市,限制金市多方表現空間,黃金/美元昨(9)日終場收跌1.61%,以1,853.64美元/盎司作收,接連失守10日、5日短均與半年線,展望後市,中國疫情、Fed貨幣政策、俄烏戰火、西方制裁仍為動盪主因,北京疫情並未明顯趨緩,與俄烏戰爭並為供應鏈風險主要因子,仍續將為金市帶來短多支撐。但Fed升息前景穩固,加上英國央行(BoE)跟進升息,歐洲央行(ECB)態度逐步偏鷹,全球貨幣政策風向未變,不利金市長多,如疫情明顯趨緩,仍可能導致金價失守半年線支撐。

油市上,供給面上,沙烏地阿拉伯國營石油公司(Saudi Aramco)前(8)日宣布,將調降歐洲、亞洲和地中海地區6月份所有類別原油價格,地中海地區降價程度最大。但市場持續聚焦需求面動盪,短線主導因素為俄烏戰爭、歐盟制裁、中國疫情等三大因素,時序逐步進入夏季,油市準備迎來駕駛旺季,但因過往2008年油價飆高時,美國聯邦公路管理局的統計數據曾顯示高油價明顯改變美國人開車習慣,2008/05美國人開車里程比年減一百五十億公里。而市場調查公司Lundberg Survey調查顯示,高油價令高達66%的民眾改變出行習慣,部分人減少開車轉而乘坐公共交通工具,甚至取消暑假駕車出遊行程,與原本駕駛旺季的前景互抵。於對俄制裁上,日本首相岸田文雄昨(9)日出席G7領導人與烏克蘭總統澤連斯基舉行的視頻會議,表示日本原則上將禁止進口俄羅斯生產的石油,將逐步停止進口俄羅斯原油,雖未給予時程,但因俄軍持續進攻亞速鋼鐵廠,烏軍維持頑強抵抗,與G7消息多空互抵,美油、布油昨(9)日分別收跌7.00%、6.87%。後市短線關注歐盟尋求取代俄羅斯能源的進展,俄烏戰爭上持續留意俄羅斯是否出現停火意願。對俄制裁上留意與歐盟統一同盟國意見進度。

S&P500 11大板塊跌10漲1,僅必須消費品板塊終場收漲0.05%,表現較穩,能源、房地產2大板塊終場分別收跌8.30%、4.62%,表現最弱。成分股中,Newell Brands、Viatris分別收漲7.92%、5.33%,表現最佳。APA Corporation、Marathon Oil分別收跌14.92%、14.03%,表現最弱。其中,Viatris於2022財年第一財季的總收入達41.92億美元,年減5%,低於市場預期的42.3億美元,毛利錄得17.71億美元,年增57.14%,非GAAP季度收益錄得11.3億美元,EPS 0.93美元,優於市場預期的0.83美元,雖然並未提供2022全年度獲利預期區間,但全年營收預期區間落於170~175億美元,自由現金流預期區間落於25~29億美元,首席執行官Michael Goettler樂觀表示,首季營運表現強勁並符合預期,且因Viatris在第一財季償還8.4億美元的債務,預期到2022年底有望還清近20億美元的債務。雖然市場普遍關注2021/12時,Biocon Biologics公開表示將收購Viatris的生物仿製藥業務,以建立一個獨特、完全整合的全球生物仿製藥企業。該收購業務2022年帶來的預期收益將上看10億美元。該交易預期於2022年度下半年完成,雖令Viatris失去一個強勁業務動能,但將獲得33.35億美元的現金和股票,仍有利減少債務與股息配發,昨(9)日股價於5、10日線取得支撐後獲多單點火,一度大漲9.24%,但受月線與2/28的長黑影響,終場漲幅收斂至5.33%。尖牙股全數收黑,其中Meta跌幅3.71%,Amazon跌幅5.21%,Netflix跌幅4.35%,Apple跌幅3.32%,Alphabet跌幅2.80%。

道瓊成分股跌多漲少,成分股中,MMM、Walmart分別收漲1.91%、1.17%,表現較穩。Boeing、Chevron分別收跌10.47%、6.70%,表現最弱。其中Boeing於4月曾表示,因認證和其他問題延誤,將把預計為世上最大雙引擎客機的777X廣體噴氣式飛機,首次交機時間延後到2025,但因Air Lease創始人兼執行總裁烏德瓦黑理(Steven Udvar-Hazy)昨(9)日表示,監管問題和延誤仍可能成為Boeing在777X推出時的潛在風險。於暢銷的737MAX機種上,先前眾議院運輸和基礎設施委員會,於針對737 MAX做的初步報告中發現,因Boeing需及時將737MAX推向市場以便能與Airbus SE A320neo競爭,加上該報告中還連帶批評美國聯邦航空總署(FAA)批准程序。並特別引用「FAA管理層應Boeing要求,否決了FAA自己的技術專家的決定」做為例子,呼籲徹底改革該FAA如何監管飛機製造商和認證適航飛機,亦令市場評估為潛在風險以外。先前受審查的787 Dreamliner並未出現明確進度,市場同步觀望,將降低其於航空公司與飛機購買者的採購意願,也Boeing令於市場修正時成為多方棄守標的,昨(9)日股價開低失守5日線且接連失守5/2低點後跌幅擴大,終場重挫10.47%,續創波段低。費半成分股全數收黑,成分股中,IPG Photonics、Texas Instruments終場分別收跌0.22%、1.50%,表現較穩,AMD、Nvidia終場分別收跌9.42%、9.24%,表現最弱。

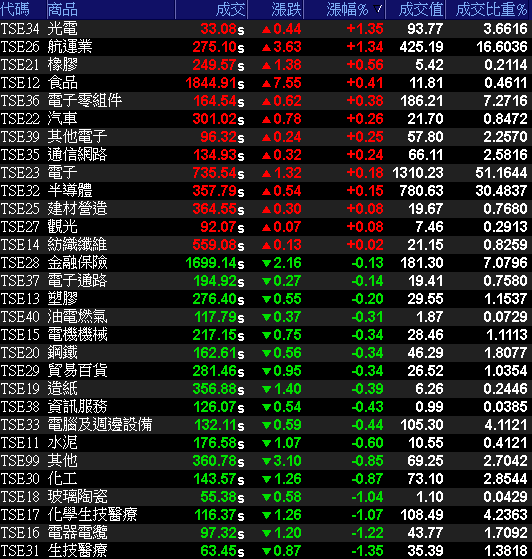

加權破底強拉,多方險守萬六大關

由於昨(9)日由於市場持續觀望貨幣政策、通膨、經濟趨緩等風險,那指、費半續重挫,且道瓊失守頸線。令今(10)日早盤電、金、傳全數承壓開低,加權指數開盤失守萬六大關,並一度大跌314.48點,隨後電、金、傳皆有浮現低接買盤,在聯電(2303)、聯發科(2454)開低走高,貨櫃航運、ABF從旁助守,台積電(2330)亦從開盤大跌逾2%,於500元大關附近取得支撐後逐步收復早盤失土,終場跌幅收斂至0.38%,令加權指數午盤順利翻紅,終場收漲12.78點,以16,061.7點作收,成交量2,560.82億,試圖於萬六大關打腳止穩。3大類股指數僅電子順利翻紅收漲0.18。29大類股指數跌多漲少,光電、航運2大類股指數分別收漲1.35%、1.34%。表現最佳。生技醫療、電器電纜2大類股指數分別收跌1.35%、1.22%,表現最弱。OTC櫃買指數中,千金股為今(10)日反彈多方指標,除譜瑞-KY(4966)開低走高大漲4.74%,力旺(3529)、信驊(5274)亦分別收漲3.35%、2.88%,高端疫苗(6547)由於日前公布1Q22財報,1Q22合併營收為3.26億,營業毛利2.10億,營業損失1.51億,歸屬於母公司業主淨損1.40億,EPS -0.66元。持續為股價壓力來源,今(10)日雖於盤中大跌6.97%後浮現抄底買盤,但終場仍收跌3.37%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-3.16億元

外資:-16.10億元

投信:+1.70億元

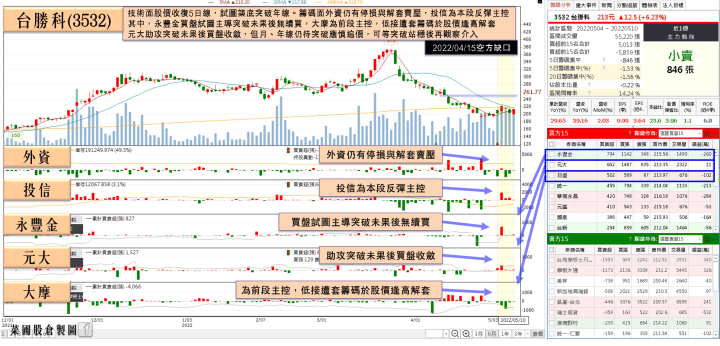

台勝科(3532)Q1稅後淨利年增2.07倍,股價收復5日線

權值股部分,群光(2385)1Q22受惠智慧影像產品客戶拉貨動能強勁,且商用筆電訂單動能延續,單季合併營收高達288.46億,創歷史次高,在商用筆電所搭載的鍵盤、影像模組、電源供應器的價格與毛利率都遠高於Chromebook用品下,1Q22毛利率為16.8%、雖受到智慧影像產品毛利率不如筆電周邊與電源的影響,年減0.9個百分點,但成本控制優於預期、經濟規模帶動仍讓營益率高達8.5%,季、年雙增,稅後淨利17.09億,季增2.5%、年增8.9%,EPS為2.41元,營業利益、稅後淨利與EPS均創下同期歷史新高。但群光(2385)同時示警第二季與PC相關的營收的確會下滑,不過智慧影像產品營收仍能維持高度成長,預期能平衡筆電周邊下滑帶來的影響,預估2Q22營收將季減0~5%,年增5~10%,今(10)日股價開低後隨大盤反彈腳步收斂跌幅,終場收漲0.98%,順利收復年線。台勝科(3532)今(10)日公告1Q22財報,在市場供給吃緊,加上原物料漲價等因素,推升價格走強,加上業外匯兌收益挹注帶動下,1Q22合併營收達37.38億,季增17.58%,年增26.6%,毛利率 36.3%,季增4.1個百分點,年增15.89個百分點,營益率30.39%,季增6.09個百分點,年增15.48個百分點;稅後淨利10.02億,季增1.6倍,年增2.07倍,EPS高達2.58元。而12 吋新廠預期2024年量產,大部分產能已被客戶吃下,長約價高於合約現價,含新廠產能,訂單能見度看至2026,今(10)日股價開低走高,終場收漲5.45%,順利收復5日線。

延伸閱讀:《矽晶圓Q1出貨面積創單季歷史高,環球晶(6488)一度大漲7.71%》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

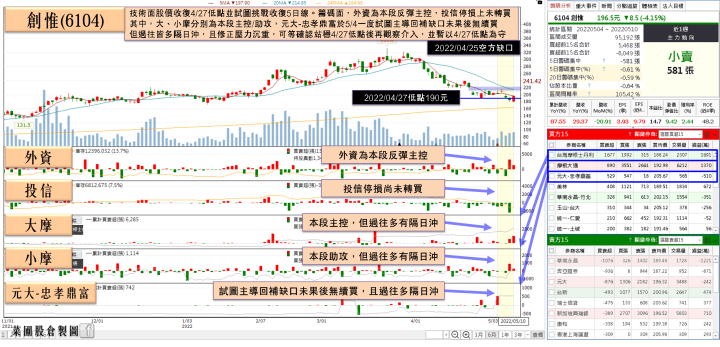

創惟(6104)Q1稅後淨利年增6.71倍,營收獲利雙創高

反彈帶動族群多有表現,記憶體、ABF、IC設計、車用、矽智財、高速傳輸、MCU皆有低接買盤,而散航指標慧洋-KY(2637)雖於盤中一度大漲5.47%,但受昨(9)日長黑影響,午盤失守5日線後多方棄守,終場漲幅收斂至0.5%。資金於族群內輪動,航空指標長榮航(2618)與貨櫃航運指標長榮(2603)午盤後擴大漲幅,終場分別收漲2%、1.36%。而個股部份,鈊象(3293)受惠於旗下六大App金猴爺、明星三缺一、金好運、滿貫大亨、海王寶藏、金虎爺營運穩健,同時拓展海外授權業務帶動,營運飛速成長。商用機台部分,受惠於疫苗普及率提高,中國與美國市場出貨需求回升,也帶動商用機台營運表現。4月營收9.77億,年增5.93%。4月累計合併收達38.96億,年增5.98%。1Q22財報,營業利益14.37億,營業利益率49.27%、毛利率96.3%,持續維持高檔水準。歸屬母公司淨利13.2億,年增12.8%。EPS達18.74元,再創歷史新高。而在2021年推出的休閒老虎機平台SlotTrip營運強勁,且該遊戲以環遊世界的主題包裝,結合世界各地老虎機以及風景名勝,以全球市場為目標,並增加卡牌、競賽等機制,市場樂觀看待,2022年底前該遊戲單月營收將可以突破千萬元,將帶來強勁成長動能。午盤後同有買盤介入,終場收漲2.24%,收復季線。創惟(6104)1Q22受惠取得產能增加、客戶需求不墜、價格調漲等效益顯現,單季合併營收達12.4億,季增19%,年增113.43%,毛利率56.73%,季增4.06個百分點,年增11.18個百分點,營益率32.39%,季增6.67個百分點,年增22.82個百分點,稅後淨利達3.55億,季增57.08%,年增671.74%,稅後EPS達3.93元,營收、獲利雙創新單季新高,今(10)日股價開低走高,終場大漲6.5%,試圖向上挑戰收復5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,暨FOMC利率會議決定升息2碼後,英國央行(BoE)亦決議升息一碼,而後續6、7月Fed升息幅度雖不如預期,整體貨幣走向仍未變,且6月起逢縮表、升息並進,市場預期全球大緊縮時代來臨,高估值科技股持續遭市場拋售,市場對於升息、通膨訊息持續敏感,加上美國財報季接近尾聲,昨(9)日四大指數再度全數收黑,明(11)日將公布的美國4月CPI指數表現仍為重要,短線全球利空包含經濟放緩、俄烏戰爭、歐盟制裁、中國疫情等觀望未去,反觀台股,國內外經濟情勢亦將持續受到戰爭、通膨、升息、疫情、供應鏈斷炊等風險影響,上海通報週(8)日新增本土確診病例不到4,000例,為六周多來最低紀錄,北京也不到50例,短線出現趨緩,今(10)日加權早盤一度大跌逾300點後浮現低接買盤,令加權指數逐步收復失土,午盤翻紅終場收漲12.78點,但成交量仍僅2,560.82億,量能未出,昨(9)美國科技股下修壓力沉重,四大指數全數破頸,加權欲反彈萬六大關於本週不宜失守,仍延續先前看法,宜適當提高現金水位並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》