我的網誌

我的網誌

(以下讀書心得為本文作者自行編寫,不代表原書作者觀點)

每次發薪水總是先吃大餐、先買衣服

都跟家人、朋友說想自己也存錢

卻總是發現月底好像沒什麼錢可以存

原來問題出在這邊

一起看看還可以怎麼存更多的錢吧

(贊助商連結)

家庭賬簿的發票,

立即分類好統計

很多朋友在實行記帳時

一開始最麻煩的就是「找不到時間」來記帳

尤其是剛結婚的女性朋友

剛當上家裡的財政大臣

有工作、要顧小孩,還要抽空每天記帳

乍看之下根本不可能

其實管理家庭賬簿很簡單

在拿到發票或自己寫下備忘之後馬上分類

等到有空的時候再記帳就好

家庭記帳的重要性在

1. 能發現家庭現在的支出比重

2. 妥善的分配安排支出比例

3. 給予家庭理財、節省的方向

如果本月份的伙食費過高導致赤字

那麼下個月想存到錢

就可以朝節省伙食費的方向前進

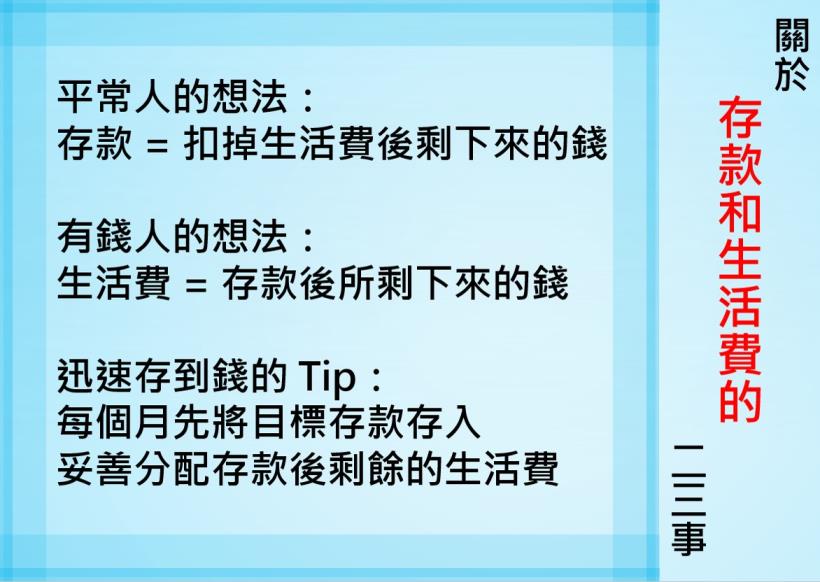

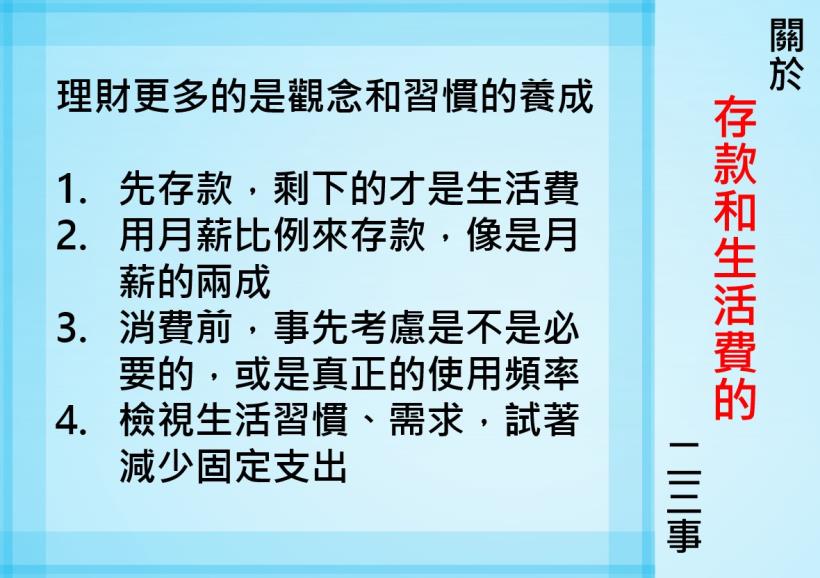

觀念釐清:

存款所剩的錢才是生活費

很多存到錢的朋友分享時

不約而同都會提到「生活費和存款間的關聯」這件事

平常我們大都認為

扣掉生活費,每個月底剩餘的錢就是存款

只是這樣的想法其實容易導致收支失衡

每次到月底都發現,沒剩下什麼錢可以存

想存到錢,應該把想法轉變成

月初扣掉存款,剩餘的錢才是每個月的生活費

先把每個月要存的金額放入戶頭

支出時才會特別注意,是不是已經超過預算

月中如果遇到比較大筆的開銷也才能即時反應

有了這筆支出是不是後半個月要省一點

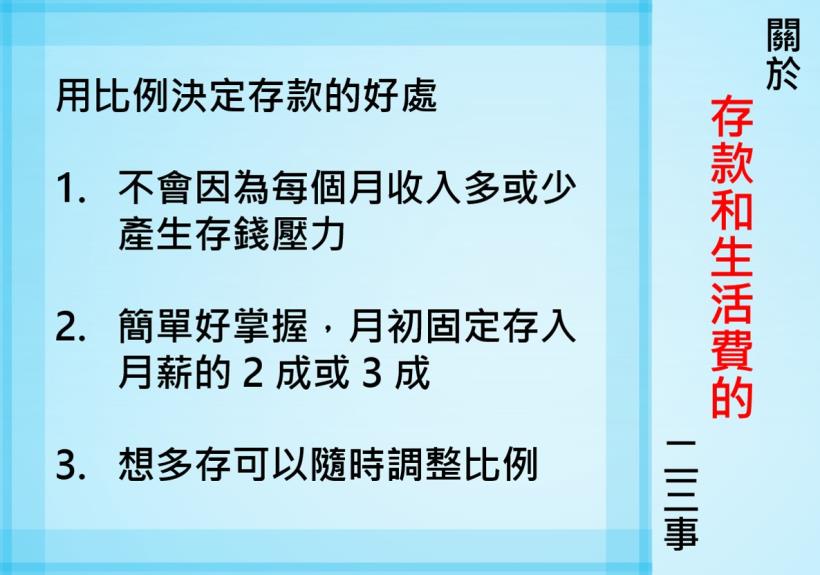

那麼,每個月要存多少才合理?

不管收入數字,

存款用比例才存得到錢

以數字決定要存多少

會在無形中給自己很大的壓力

尤其許多人的收入不一定是固定的狀況下

遇到淡季時壓力就更大

導致容易放棄,無法繼續維持存款目標

用比例決定每個月存多少的好處在於

不管收入多或少,設定存款是收入的兩成

每個月也就按比例存進去

不會壓縮到生活費

也比較好掌握其他的開銷

用來存錢的提款卡也別隨身攜帶

避免「好在有帶存款卡」的想法

結果產生不必要的消費

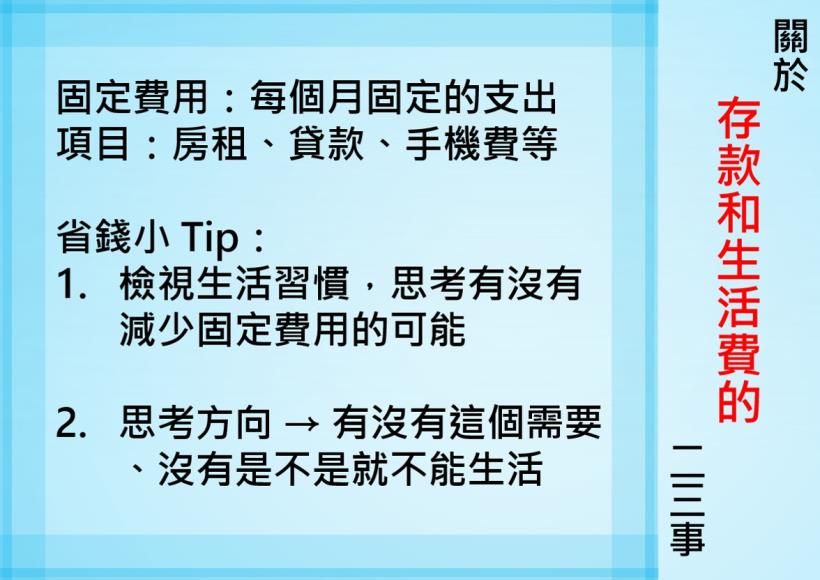

削減固定支出是

想存到錢的必要步驟

什麼是固定支出?

就是每個月一定要繳交的固定費用

房租、保險費、手機費都是

記帳後,很容易發現每個月支出

占最大比例的都是固定支出

所以按照自己的需求去調整固定支出

是存到錢的必要步驟

現在很多手機吃到飽的費率

499 到上千元都有

但真的用得到這麼多嗎?

用 2 ~ 3 個月來統計自己的手機撥出時間

換算成手機費可能會出乎意料的低

也有朋友說,手機費方案

貴是貴在網路吃到飽

其實不下載需要大流量的遊戲

每個月開 Facebook、Line

所用的流量並不會太多

可以好好檢視自己的生活習慣、需求

說不定可以從這些地方省下相當可觀的費用

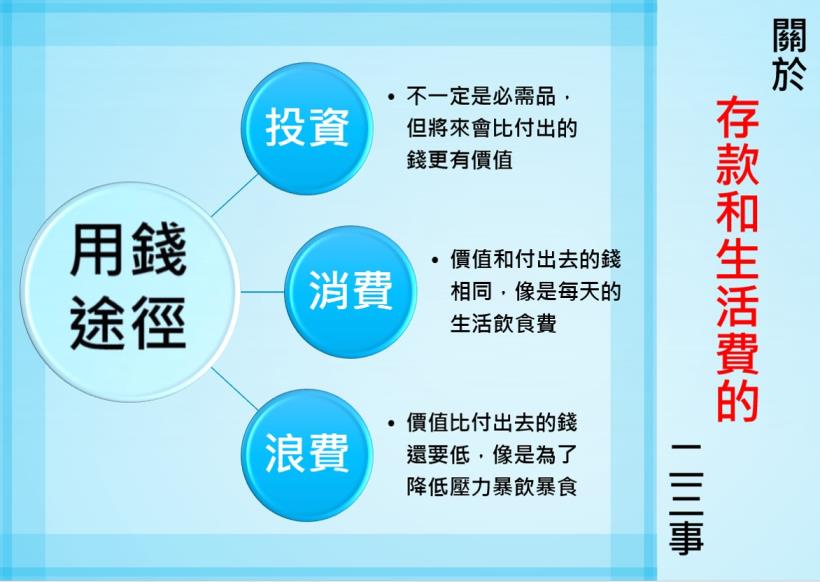

支出時,增加自我投資、

減少浪費的比例

支出通常可以分

「投資、消費、浪費」這三種方向

「消費」通常指的是一般生活開銷

「浪費」則是像買了根本穿不到的衣服

或是像因為壓力而去暴飲暴食,

沒了錢也沒了健康

「投資」則是個容易

一不小心就變成「浪費」的區塊

很多有錢人都在花錢的時候

說這是「投資」自己

以買衣服為例,

「投資」自己的先提條件是:衣服適合自己

可以強化別人對自己的第一印象

那麼這一次買的衣服,的確是投資自己

但有時遇到特價、週年慶

不管是不是穿得到,

看到 1 折出清就直接買了

結果一年後發現,

根本沒有穿過,這種購物法就是浪費

所以在每次消費前,除了要考慮價格

還要考慮自己是不是會常常用得到

否則很多買回來卻沒穿過的衣服

最後因為過氣而丟掉就太浪費了

《讀書心得》

在無憂無慮的孩童、學生時代

每個人都曾有過

「一旦出社會,就要賺大錢」的願望

但出社會後才發現,好像不是這麼一回事

平常薪資光是繳學貸、生活費、房租水電就很吃力

何況有些朋友還會給孝親費

要像父母那樣既能存到錢

在 30 歲前又能夠買到房子車子還有剩

已經不是每個人都能輕易做到的

存錢在現代社會,變成一件相當重要的事

當你已經自己做飯減少外食

隨手關燈、冰箱隨時整理以求省電

卻發現還是沒辦法存到更多的錢

那你可以參考這本書中的方法

推薦這本《第一次有人這樣教我理財》給大家

帶你掌握最新理財資訊👇

本讀書心得由CMoney官方撰寫

未經授權請勿轉載!