我的網誌

我的網誌

(圖/shutterstock)

繁華退盡的金飯碗-金融業

老一輩的人曾說:

「當公務員是鐵飯碗,但在銀行工作則是金飯碗!」

當年國泰金 ( 2882 ) 當股王的時候,

還曾經創下 1975 元的天價呢!

不過後來就每況愈下了...

最慘的是 2009 年初股災時國泰金最低跌到 24 元...

雖然後來景氣回升價格又回到 40 幾元,

但和過去股王的榮景相比,

只能說繁華退盡了!

到底銀行業目前的經營狀況如何?

有哪些金融股是比較相對優質的呢?

讓我們繼續看下去…

(贊助商連結...)

銀行轉型 2.0 版 = 金控

先說明一下「金控」和「銀行」這 2 者之間的關係。

銀行很好理解,

大部分的人都有跟銀行打過交道,

EX:存錢、領錢、匯錢、借錢…等的經驗。

那金控是什麼呢?

金融控股公司底下除了包含銀行之外,

還可以成立保險公司、證券業、期貨業…等。

以國泰金控來舉例,

它包含了國泰世華銀行、國泰人壽,

國泰產險、國泰綜合證券、國泰投信。

銀行轉型金控後,

各個關係企業間可以緊密連結,

突破以往金融分業的藩籬,

透過金融控股公司的交叉行銷、提高競爭力。

因此很多老銀行紛紛進行企業併購,

並轉型為金融控股公司。

銀行業的經營模式

銀行產業和一般產業比較不同的地方,

就在於它的本質是「空」的。

怎麼說呢?

大部分的企業的經營模式是:

很多股東一起出了一筆錢,

買了辦公室、工廠、機器,雇了員工,

然後生產或銷售商品。

但銀行不是這樣的,

原始股東出的錢只占一小部分,

錢都是別人 (存戶) 的,負債比非常高!

銀行的主要收入來源

銀行的主要業務和收入來源有 3 個部分:

1.存款和放款之間的利差

放款業務包含房貸、企業貸款、個人貸款...等。

2.手續費

例如: ATM 手續費、販售金融商品手續費..等。

3.投資收入與其他

銀行也會再去投資其他金融商品,

不過這部分收益比較不穩定,

有時還有虧損的可能性。

其中銀行最主要的收入來源是第 1 個部分—利差。

當我們把錢存到銀行之後,

我們會收到銀行給我們的利息 (比較少) ,

然後銀行再把錢借給其他人或企業 (利息比較高)。

這樣左手進、右手出,用錢賺錢,

銀行就是賺這中間的利息差額。

銀行借錢給其他人或企業,

會依照風險大小、借款額度、和有沒有擔保品…等條件,

收取不同比率的利息。

通常房貸的利息比較低 (目前約 2 % ~ 3 %),

因為有房子作為擔保品。

另外有些企業貸款 (企金) 也會提供擔保品,

這樣利息也會比沒有提供擔保品的同等級企業低;

而沒有擔保品的個人信貸,

信用卡、現金卡 (消金) 的利息是最高的,

註:今年 9 / 1 之後,

法律規定現金卡和信用卡最高利率為 15 %。

目前台灣銀行業的經營困境

1.房貸、和消金業務的難題

目前不管是房貸、企金和消金業務都很難成長,

因為房市這 1 ~ 2 年由高點轉下,

但房價還是很高,

因此成交量下降,也影響到新房貸業務。

消費金融的部分,

今年 9 月起最高利率由 20 %下調到 15 %,

這樣一來銀行的利差也縮水不少。

2.經濟不振、利差縮小

現在 1 年期的定存利率約 1.42 %左右,

所以利差並不大,

這是銀行業經營利潤下降的一大主因。

當一個國家經濟很好、在成長期的時候,

會有大量的資金需求,

因此會帶動利率成長,

也會拉大利差,

借錢的人多、利差又大,銀行自然賺的多。

但是相反的,

經濟如果沒有成長、甚至慢慢衰退,

借錢的人沒有以前踴躍了,

利差就會變小,銀行業的獲利就被擠壓。

3.銀行過多、互相競爭

自從銀行業開放以來,

各銀行品牌就如雨後春筍般林立,

目前國內的本土銀行品牌有 39 家,

這還不算國外來的銀行品牌,

和各地的信用合作社、農會、漁會、郵局…等。

台灣銀行多的結果是餅已經不大了,

還有一堆同行互相削價競爭、搶業務,

金融股無法有大成長,

這是一個蠻大的原因!

金融股介紹

台灣目前上市櫃的金融股有很多,

但有一些並不是以銀行最為主要業務核心,

例如:華票、台壽保、群益證…等。

下表我們只列以銀行、

金控模式營運的金融股:

圖 1 金控股

(資料來源:選股勝利組)

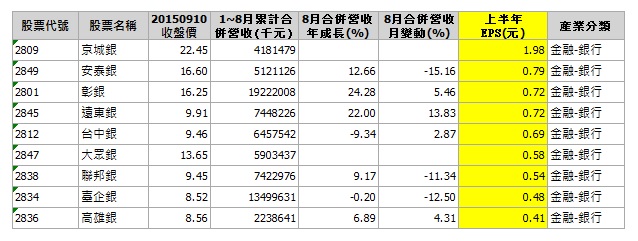

圖 2 銀行股

(資料來源:選股勝利組)

上表的排序是以 EPS 由大到小排列,

不過某支金融股好不好,

可不只是看它賺多少,

也要看其它細部的財報資訊。

如果高獲利,

但卻冒著太大風險的金融股可不一定是好股票。

例如前幾年信用卡、現金卡發得很浮濫,

剛開始發得越多、審核越寬鬆的銀行賺越多,

但不久之後就自食惡果,

引發雙卡危機,

也造成一堆呆帳!

金融股中的績優股:

追求穩定的人首選公股銀行

想要獲利高的人選民營金控

公股銀行穩健保守:

兆豐金、第一金、合庫金、華南金

所以我最喜歡的還是一些公股比例比較高的金控股,

例如說:兆豐金、第一金、合庫金、華南金…等,

這些銀行規模龐大、歷史悠久、行事保守,

雖然不一定賺最多,但也比較不容易倒。

民營金控經營效率好、獲利高:

富邦金、中信金、國泰金、玉山金

不過也有些投資人比較偏愛經營良好的民營金控,

例如:富邦金、中信金、國泰金、玉山金…等,

他們覺得民營金控經營效率比較好,

有成長性和開創性,

也不用像官股銀行一樣配合國家政策貸款、投資特定公司!

結論:我對銀行業的未來的看法

銀行永長存,但台灣銀行缺乏大成長性!

銀行是個古老的行業,

只要人們還有資金需求,

這個產業就會永遠存在!

不過台灣的銀行,

目前並沒有擴大企業經營與獲利的好辦法,

就只能守成而已。

其實守成也沒什麼不好,

能穩定賺錢的公司就 OK,

所以雖然我不是特別喜歡金融股,

但艾蜜莉觀察名單中,

仍列入一些金控股 (EX:兆豐金)。

如果未來小間的銀行願意讓大間的銀行併購、減少數量,

或許對整體產業來說發展會更好,

也有助於打亞洲盃,

進入到新興的東南亞國家和中國大陸市場。

目前這塊業務台灣的銀行業已經慢慢在發展了,

但是結果如何?

是否能順利帶來新一波的成長呢?

我們還要持續觀察下去...

艾蜜莉-翻倍存股法 全圖解分享

7/24(五) 上市!限量發行

別忘了到 四大超商 搶購喔!(聽說,一家只有2本...)

幫自己圓夢、提早 10 年 快樂退休計畫...

>>不花一毛錢,免費使用艾蜜莉定存股理財寶