我的網誌

我的網誌

圖/shutterstock

*Sea limited財報季度、年度表達方式為:FYQ1:1 - 3月、FYQ2:4 - 6月、FYQ3:7 - 9月、FYQ4:10 - 12月,內文省略FY

Sea三大動能強勁,營收爆發性成長,建議逢低買進

Sea主要業務有三:負責遊戲代理及開發的Garena,其中代理的遊戲有無人不曉的《英雄聯盟》及《傳說對決》,亦有自行研發出Free Fire手遊;電子商務業務則是在台灣電商市佔率最高的蝦皮購物;SeaMoney則提供電子錢包功能。受惠於東南亞手機與各國電商滲透率不斷提高,Sea三大業務的用戶數不斷增加,造就其獲利年年翻倍,隨Sea走出東南亞並拓展至中南美洲及歐洲市場,可望延續其強勁成長態勢,預期2021/2022年Sea營收92.5/145.0億美元(YoY+111.4%/+56.8%),毛利率40.2%/42.1%,營益率-13.5%/-8.0%,EPS-2.15/-1.54元。針對還在虧損但有大幅成長性的公司,利用SOTP(Sum-of-the-parts Valuation,分類加總估值法)法評價得出目標價380美元,潛在上漲空間7.3%,投資建議逢低買進。

電玩起家的Sea成為東南亞電商龍頭

Sea Limited (NYSE:SE) ,創立初期名為Garena,一開始定位為線上遊戲代理商,2010年底代理騰訊旗下的開發商Riot Games的《英雄聯盟》後取得業務上的重大突破,於是獲得騰訊線上及手機遊戲的東南亞地區優先發行權,加深Garena在東南亞的遊戲代理商的地位。隨著Garena事業不斷成長,其進一步跨足數位金融,包括2014年推出遊戲支付系統AirPay,2015年在新加坡成立蝦皮(Shopee),2017年改名為Sea Limited並於紐約證交所上市。目前Sea集團由三大事業體組成,包括數位娛樂部門(Garena)、電子商務部門(蝦皮)、金融服務部門(SeaMoney),主要業務地區在東南亞國家,近期開始往中南美洲發展。

Garena是Sea的主要營收來源,亦鞏固其於東南亞的地位

數位娛樂部門(Garena)是最大的遊戲發行商之一,營收來自於1.幫助國際遊戲開發商發行、代理、分銷遊戲,但賺得的部份收入依一定百分比支付授權金及權利金給原開發商,2.自行開發遊戲,並以Freemium(免費增值、提供免費下載但遊戲內特定商品需儲值取得)模式經營。受惠於取得東南亞地區的騰訊遊戲優先購買權,Garena在東南亞的知名度大幅提高,也為之後擴展電商領域奠定基礎。

自行開發的遊戲Free Fire風靡全球,大幅提升Garena獲利結構,未來擴展至高階手機市場

建立起知名度的Garena於2017年趁勢推出自家開發的Free Fire手遊,相較於其他大逃殺類遊戲如Fortnite及PUGB,我們認為Free Fire具有以下三點優勢:

(1)Free fire考量東南亞高階手機滲透率不高而對App做調整,使低階手機用戶也能獲得最佳遊戲體驗。

(2)融合特定國家節慶、明星、歌手、卡通人物等到遊戲中,包括與巴西知名DJ Alok和葡萄牙足球員C羅、動漫《進擊的巨人》跨界聯名推出專屬造型,甚至與Netflix熱門影集《紙房子》推出新遊戲模式,吸引到更多遊戲玩家並提升遊戲體驗及新鮮感。

(3)在Free Fire中增加其他小遊戲和舉辦大型競技比賽增加玩家間的討論度、互動及黏著度,使其成為互動社群平台。

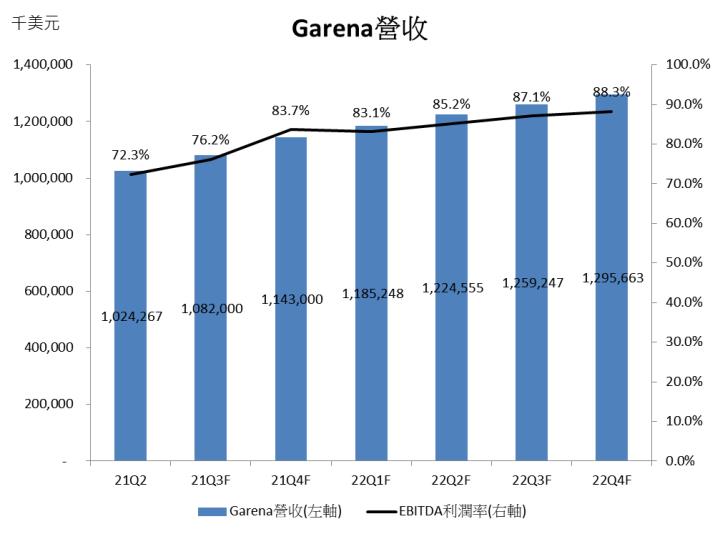

這些特色使Free Fire的玩家不易流失,持續提供Garena穩定的現金流,根據APP市場分析公司App Annie最新數據統計,2Q21 Free Fire在Google Play MAU(平均月活躍用戶數) 排名全球第三、DAU(每日活躍用戶)在高峰時高達 1.5 億人、手遊類 APP 收入於東南亞、中南美洲、印度排名第一,在美國的Google Play手遊類App收入中亦有排名第二的佳績,如此優秀的表現使Garena 2Q21季活躍用戶達7.3億人(QoQ+11.8%、YoY+45.1%),而付費比率亦成長至12.69%,帶動季付費用戶達0.92億人(QoQ+15.3%、YoY+84.4%),營收10.2億美元(QoQ+31.1%、YoY+166.8%)。由於自行開發遊戲不需支付開發商權利金與授權金,加上季付費用戶提升,於是Garena的獲利能維持在高水準並穩定提升,21Q2 EBITDA利潤率為72.3%。(EBITDA為稅前息前折舊攤銷前的獲利,因為各國的利息、稅、折舊方式都不同,為了方便投資人了解公司真實的營運狀況如何,故以 EBITDA 呈現。)

雖然一開始Free Fire鎖定開發中國家玩家,但若參考美國地區近期下載量排名表現可以發現Free Fire同樣也得到美國人的關注,1Q21時Garena也推出Free Fire Max,為Free Fire的高階版本,大幅優化遊戲體驗,瞄準更高端的受眾,我們預期打入高階手機市場將提升其付費比例,預期 2021/2022 年付費比率提升至13.2/14.1%。

亞太區手遊市場快速成長,Garena做為東南亞遊戲商的領先者帶來先行優勢

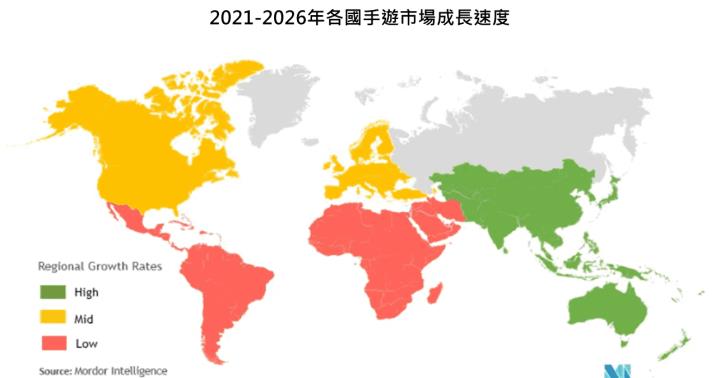

根據研調機構MorderIntelligence,受惠於智慧型手機的滲透率逐漸提高,手遊市場在2021-2026年間將會以12.6%的CAGR(年複合成長率)成長,其中而亞太區將是手遊市場增速最快的地區,提供以東南亞地區為主戰場的Garena有利的環境。其中印度是智慧型手機市場成長最快的國家之一,預期2022年將翻倍成長,而目前印度手遊玩家達到6.28億用戶為全球第五名,隨著Free Fire持續在印度滲透(其目前在印度動作手遊類下載量排名第二),其成長動能將延續,並提高Garena 2021/22 年季活躍用戶至8.2/9.6億人(YoY+34.3%/+17.1%)。Free Fire的成功帶動季活躍用戶及付費比率持續提高,預期推動 Garena 2021/2022年營收40.3/49.6億美元(YoY+99.9%/+23.2%),EBITDA利潤率80.4%/86.0%。

圖:Mordor Intelligence

圖:Mordor Intelligence

以Garena獲利支撐,蝦皮成為增速最快的業務!

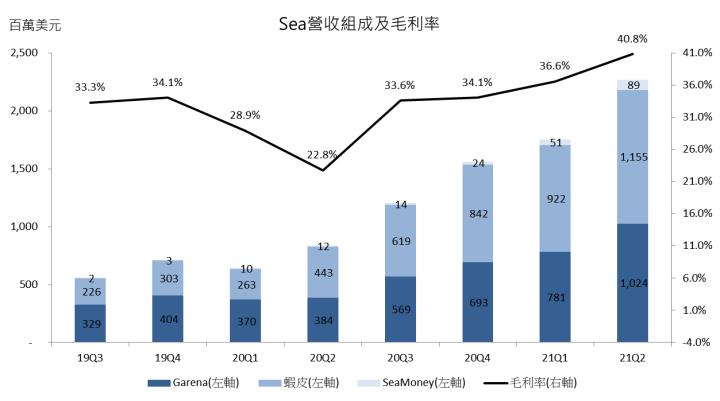

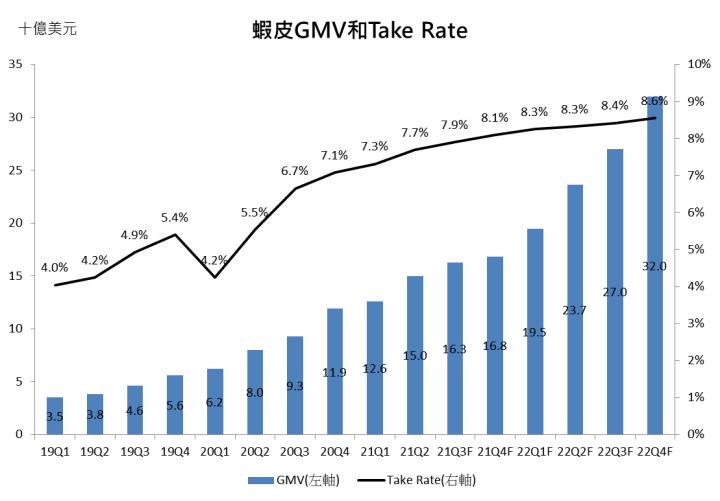

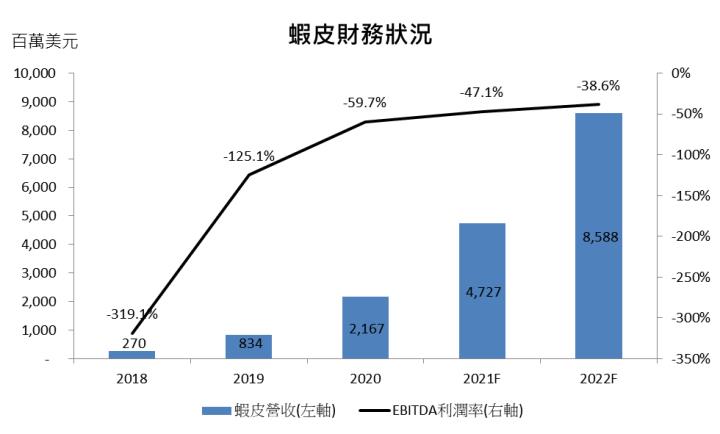

Garena業務穩定後,Sea 正式踏入電商領域,2015年於新加坡和台灣推出蝦皮購物,蝦皮的營收來自於1.向賣家抽取交易手續費,2.商家廣告費用,3.第一方自營銷售 (蝦皮自行進貨並賣出)。根據App Annie統計,蝦皮是Google Play上下載次數最多的應用,也是21Q2 Google Play和iOS應用商店全球購物類別中下載次數第二多的,而觀察月活躍用戶數及總花費時間,蝦皮於東南亞、台灣、印尼地區佔據購物類別的榜首,顯現蝦皮受惠疫情宅經濟下成長動能持續強勁,帶動蝦皮21Q2營收達1,155.2萬美元(QoQ+25.2%、YoY+160.8%),營收優於市場預期係因除了受惠GMV(gross merchandise volume,總交易訂單金額)年增87.5%至15.0億美元外,交易抽成及廣告投放增加亦帶動take rate(實際營收占總交易額中的比例)提高至7.7%,而馬來西亞成為繼台灣後第二個EBITDA轉正的市場,然因擴大印尼投資使整體電商EBITDA利潤率-50.2%劣於市場預期。

蝦皮大規模發放折價券及在地化的行銷策略已陸續於東南亞國家取得市佔

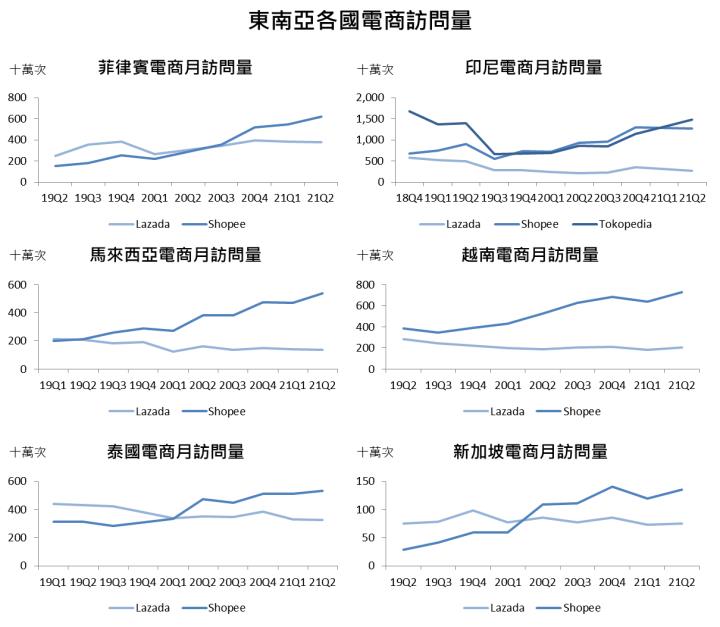

東南亞電商市場競爭激烈,目前較強大的競爭者為軟銀投資的Tokopedia及阿里巴巴投資的Lazada。Lazada 曾是東南亞最大的電子商務平台,服務涵蓋印尼、馬來西亞、菲律賓、泰國、越南、新加坡,並擁有數千個品牌合作夥伴,被譽為東南亞的亞馬遜,2015年被阿里巴巴收購,然而阿里巴巴引進的團隊與原先歐洲人團隊營運理念不同,導致既有人才不斷跳槽, Lazada內部組織運作陷入混亂,發展停滯不前,而蝦皮趁機崛起了,蝦皮砸入大量行銷費用積極投放廣告、補貼運費及取消交易費,還請了不同國家的知名代言人搶占東南亞電商的市占率,使蝦皮與Lazada網站的訪問量之間的差異逐漸縮小,截至21Q2,蝦皮已經於在菲律賓、馬來西亞、越南、泰國及新加坡成爲了訪問量最大的電子商務網站,而Lazada流動率問題至目前仍沒有解決,故我們看好蝦皮能持續掌握機會於東南亞國家提高其市佔率,帶動訪問量持續成長。

然而蝦皮於印尼電商市場的強敵是Tokopedia,其靠著軟銀及阿里巴巴的投資將資金大幅度投入行銷活動,成為印尼最大的電商平台,並有印尼淘寶之稱,蝦皮進入印尼後不斷與Tokopedia爭逐印尼電商霸主的地位,雖然2021年再度由Tokopedia奪下最高月訪問量的頭銜,但蝦皮的日活躍用戶與下載量仍高於Tokopedia,我們認為目前兩家電商尚無任何一方有明顯優勢,未來的競爭仍將越演越烈。

蝦皮已經站穩大部分東南亞國家的電商龍頭地位,根據Google、新加坡淡馬錫控股與風險投資公司Bain聯合發表的e-Conomy SEA 2020預測數據顯示,東南亞2020-25年數位經濟市場規模CAGR達24%,其中以電商市場為主,我們看好蝦皮將持續受惠東南亞電商蓬勃發展之趨勢。

資料來源:東南亞電商比價網站iprice

中南美洲電商市場廣闊,整體市場預期以CAGR 30%大幅成長

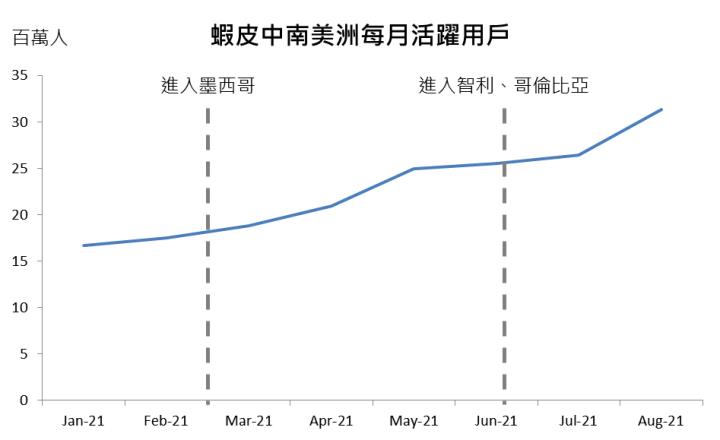

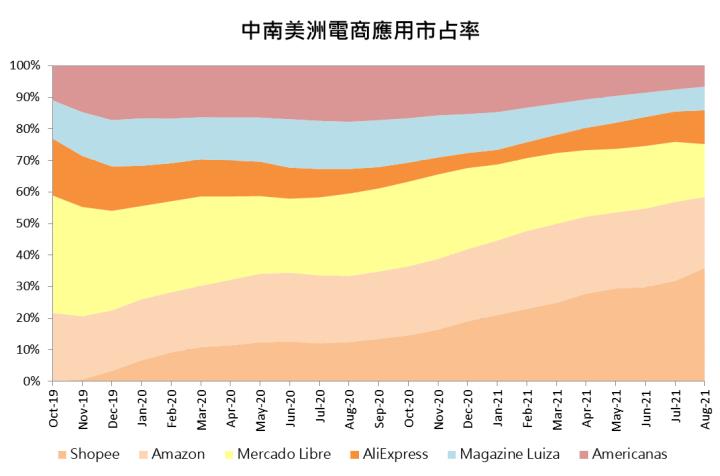

蝦皮自2019年布局中南美洲市場,並以巴西市場為開端,2021年亦進入墨西哥、智利及哥倫比亞市場,雖然目前南美洲地區已有一定規模的競爭對手MercadoLibre(NASDAQ:MELI),但蝦皮複製東南亞成功模式包括利用程式內小遊戲、免運補貼及Garena跨售提升消費者黏著度,目前已快速提升為中南美洲月活躍用戶數(MAU)最高之電商,並超越MercadoLibre成為市佔率最高之店商。調研機構AMI預估拉丁美洲2020-2024年電商CAGR以30%大幅成長,對電商業者來說為一藍海市場,中南美洲未來對於蝦皮的收入貢獻仍成為一大想像空間。

資料來源:調研機構Apptopia

資料來源:調研機構Apptopia

蝦皮首次跨入歐洲電商市場進駐波蘭!將面臨史上最難打的敵人?

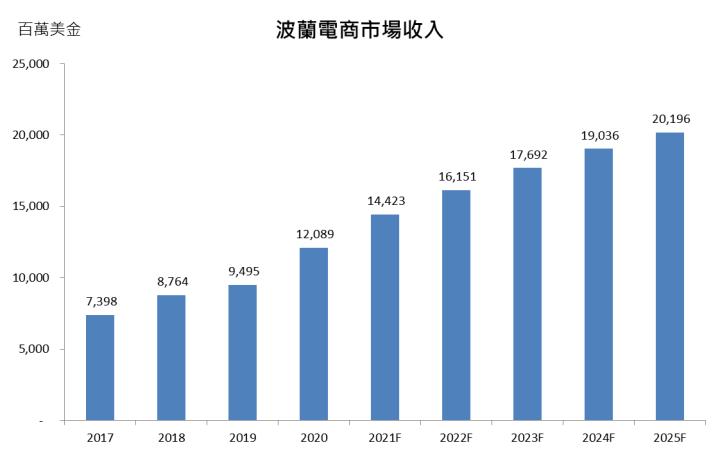

蝦皮近期已於波蘭展開營運,是首次踏入歐洲電商領域。波蘭網路普及率高達84.9%,但電商滲透率僅29%,相對於整個歐盟地區72%的電商滲透率而言,波蘭是非常具有發展潛力的藍海市場。在疫情的推動下,波蘭2020-2021年電商營收大幅成長27.3%/19.3%,預計2021-2025年波蘭電商營收將持續以8.8%的CAGR成長至201.9億美元。由於波蘭是歐洲成長速度最快的市場之一,故許多跨境電商紛紛踏入波蘭市場,包括阿里巴巴集團的速賣通AliExpress及亞馬遜,然而皆不敵已經營22年的波蘭本土電商平台Allegro的競爭,Allegro完善的服務、低廉的售價及準時的物流已經擁有波蘭消費者的信賴,蝦皮是否能複製於東南亞及中南美洲的成功模式,在快速增長的波蘭電商市場分得一杯羹,並取代Allegro,值得我們持續觀察。

蝦皮站穩電商龍頭地位有望拉升take rate帶動營收成長

目前蝦皮已在台灣及馬來西亞地區轉虧為盈,以台灣市場為例,蝦皮早期以大量投放數位廣告、提供免運及免交易手續費等活動來吸引買賣家加入,再加上蝦皮以手機用戶為導向的設計讓台灣PChome難以競爭,因此成功成為台灣C2C市佔最大的平台。當蝦皮成功取得市佔後,開始陸續降低運費補貼和調漲手續費,目前台灣蝦皮成交手續費為2-4%、金流處理費約2-5%、蝦皮商城手續費約4-7%,也提供賣家投放廣告服務來增加take rate。相比於尚未有明顯競爭優勢的地區如印尼,蝦皮對於部份金流服務尚不收取處理費用,而商城服務費約1-5%,仍明顯低於台灣市場,故我們看好隨著蝦皮在東南亞及中南美洲市佔持續擴大,其take rate將持續成長,預期2022年將由目前的7.7%成長至8.6%,帶動營收成長幅度高於GMV成長幅度。

近年蝦皮已於東南亞站穩腳步,我們看好當蝦皮拓展服務至中南美洲及歐洲後將持續提升其GMV及take rate,預期蝦皮2021/2022年營收47.3/85.9億美元(YoY+118.1%/+81.7%),但考量蝦皮進入新市場時將大規模發放折價券且舉辦許多行銷活動,故短期內蝦皮EBITDA利潤率虧損幅度收斂會放緩,預期2021/2022年EBITDA利潤率-47.1%/-38.6%。

近年蝦皮已於東南亞站穩腳步,我們看好當蝦皮拓展服務至中南美洲及歐洲後將持續提升其GMV及take rate,預期蝦皮2021/2022年營收47.3/85.9億美元(YoY+118.1%/+81.7%),但考量蝦皮進入新市場時將大規模發放折價券且舉辦許多行銷活動,故短期內蝦皮EBITDA利潤率虧損幅度收斂會放緩,預期2021/2022年EBITDA利潤率-47.1%/-38.6%。

SeaMoney大幅拓展使用通路,21Q2營收爆增600%!

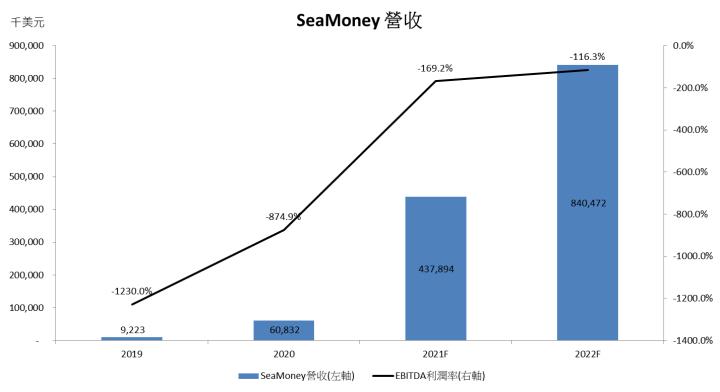

SeaMoney提供電子錢包、小額貸款等多種數位金融業務,當消費者透過SeaMoney結帳購買產品時,將會依交易金額的特定百分比(take rate)向商家收取手續費用。雖然與Garena及蝦皮相比SeaMoney的收入較低,但受惠於其電子錢包使用通路增加下正顯示出巨大的增長潛力, 21Q2電子錢包季付費用戶提升至3,270萬人(QoQ+25.3%、YoY+109.6%),推動總支付額達到41億美元(QoQ+20.6%、YoY+156.3%),其take rate亦成長至2.2%,營收總計8,870萬美元(QoQ+72.9%、YoY+659.0%)。

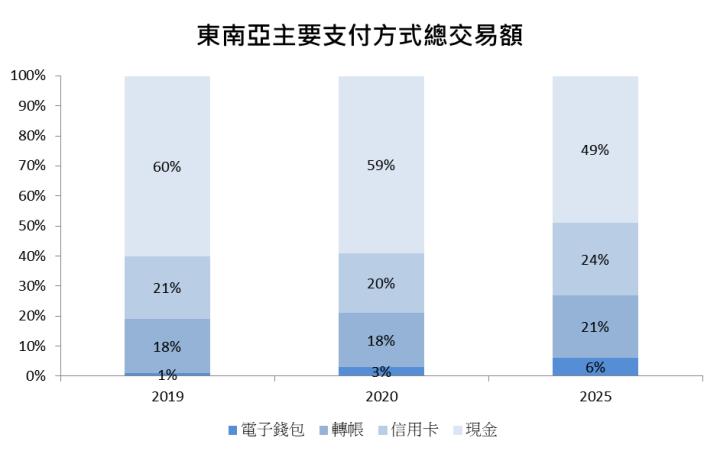

SeaMoney正在迅速擴展平台以外的電子錢包支付通路,例如擴大連鎖超商Indomaret及Puregold、餐飲連鎖店Wendy’s及達美樂等線下使用場景,同時SeaMoney與泰國的MasterCard合作,在20多萬個支援MasterCard的點都可以使用SeaMoney進行支付。此外馬來西亞政府與四家電子錢包推動eBelia計畫,向青年人發放補助,截至6月初在170萬申請人中已有58%選擇SeaMoney領補助,顯現SeaMoney亦於馬來西亞市場逐漸站穩腳步。根據e-Conomy SEA 2020報告,東南亞電子錢包的總交易金額在未來五年將會以36%的CAGR成長,並在2025年達到1.2兆美金。我們看好SeaMoney在東南亞電子錢包交易趨勢成長、蝦皮電商市佔率提升並持續擴大合作通路下將有龐大的增長潛力,預估2021/2022 年SeaMoney付費用戶達5,120/ 7,010萬人(YoY+120.7%/+36.9%),總支付額200.5/340.4億美元(YoY+157.1%/+69.8%),推動營收成長至 4.3/8.4億美元(YoY+619.8%/+91.7%),EBITDA利潤率-169.2%/-116.3%。

資料來源:e-Conomy SEA 2020

三大業務需求強勁,全年樂觀展望,建議逢低買進

Sea持續對每項業務積極耕耘,未來成長空間值得期待,Sea相信Free Fire還在其生命周期的早期階段,在東南亞手機滲透率的提升下有望持續挹注穩定的現金流;蝦皮將持續受惠於東南亞電商滲透率的提升,有望於更多市場實現營利;而SeaMoney利用Garena與蝦皮的規模擴大消費者使用其金融服務。預期2021/2022年Sea營收92.5/145.0億美元(YoY+111.4%/+56.8%),毛利率40.2%/42.1%,營益率-13.5%/-8.0%,EPS-2.15/-1.54元。

針對還在虧損但有大幅成長性的公司,利用SOTP(Sum-of-the-parts Valuation,分類加總估值法)法估值較為合適,將Sea的業務分成Garena、蝦皮,以及SeaMoney。Free Fire的成功帶動季活躍用戶及付費比率持續提高,預期推動 Garena 2021/2022年營收40.3/49.6億美元(YoY+99.9%/+23.2%),EBITDA利潤率80.4%/86.0%,目前產業平均企業價值倍數EV/EBITDA(EV,Enterprise Value、企業價值)為14.71倍,我們給予Garena 15 倍的EV/EVITDA進行估值,以2022年EBITDA計算,其貢獻企業價值約為640.4億美元;蝦皮於東南亞站穩腳步,我們看好當蝦皮拓展服務至中南美洲及歐洲後能將持續提升其GMV,預期蝦皮2021/2022年GMV 607.1/1021.2億美元(YoY+71.5%/+68.2%),電商產業平均EV/GMV為1倍,考量蝦皮未來有許多想像空間,成長動能強勁,我們給予蝦皮1.15倍的EV/GMV進行估值,以2022年GMV計算,其貢獻企業價值約為1021.2億美元;SeaMoney部分在通路及付費用戶增加下,預期 2021/2022 年TPV(Total Payment Volume,總交易額)為200.5/340.4億美元(YoY+157.1%/+69.8%)。考量2021年金融服務產業平均EV/TPV為0.4倍,我們給予SeaMoney 0.5倍的EV/TPV進行估值,以2022年TPV計算,其貢獻企業價值約為170.2億美元。

整體而言,加總三大業務預估貢獻企業價值並調整其現金及債務後,預期2022年Sea的企業價值為1882.9億美元,以在外流通股數5.2億股計算,目標價380美元,潛在上漲空間7.3%,投資建議逢低買進。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。