我的網誌

我的網誌

(圖/shutterstock)

存不到錢,

最大的原因是 "沒有持之以恆"

有人可能會想

「為什麼我的存款已經大於我年收入了,卻還是這麼不安」

這就是因為對存錢的方式不夠正確

存錢會不安有時是沒有目標

但是通常是因為目標太過遠大,不切實際

從小的存錢目標開始

慢慢放大,存錢才會持久!

所以我們的目標一開始可以由小開始

在不造成壓力下慢慢進行

過程可能是無聊枯燥的

但只要努力不懈,我們就能克服這份不安

成功存下人生第一桶金

以下教你5個方法,累積第一桶金!

趕緊來看看吧...

(贊助商連結...)

持之以恆的存錢,只要學會這 5 招!

1. 每個月多存 500 元,

90 天無痛存下 4500 元

第一個月存下 1000 元

第二個月 1500 元

第三個月 2000 元...

以發薪日為基準日,今後的三個月訂下一個大目標

而每一個月又訂下一個小目標

舉例而言,這個月我要存1000元,在下個月多存500元

變成1500元,第三個月進階再存下2000元

這樣這三個月總共就存下4500元!

由小目標開始,成功機率大幅提高!

也不一定要是存錢,也可以是閱讀

重點在於在每次週期中學到了甚麼

遇到了甚麼問題

了解問題的所在,解決問題

最後複製成功的方法到下一次目標

2. 建立節約筆記本

從小地方找回你漏掉的『錢』

記帳幫我們了解

哪些是需要?哪些是想要!

將支出分列為消費、浪費、投資

【消費】指的是生活中必要的支出

例如:伙食費 房租 悠遊卡 油錢

【浪費】是生活中的非必要支出

例如:菸酒 賭博 信用卡循環利率

【投資】雖然生活中不一定需要

但是購買這類產品將對未來有幫助

例如:股票 基金 學費

分出這三類之後

刪除掉浪費的支出

動手記帳,多思考就能讓儲蓄效率提高

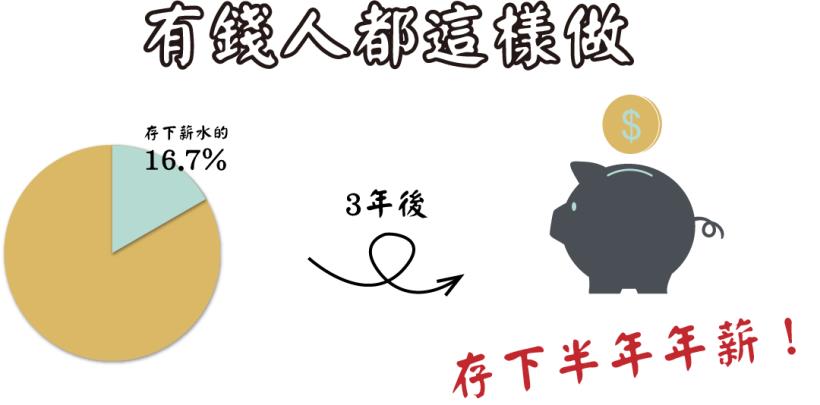

3. 16.7%儲蓄法,每三年,就多存半年薪水!

每個月要求自己要存16.7%的薪水

為什麼呢?因為只要每個月存下16.7%的薪水

長此以往下來,三年後我們將可以存到一半年薪

而當我們擁有人生的第一桶金時

對金錢的觀感將會變得很不一樣

這筆金錢帶來的將不只是財富

而可以給我們創造信心

22K小資族,3 年後無痛存下 13萬元!

而事實上16.7%的薪水並不是很多

舉例而言如果月薪 22000 的話

一個月只要存下少少的 3674元

3 年後,

就能累積存下 132000元!

4. 把信用卡剪掉

18%的循環利率吸食我們的錢包

馬上停用信用卡

從根本上不使用信用卡

即便是公共事業的費用、水費等等也不用信用卡繳費

少了信用卡可能讓我們在消費上變得比較麻煩

但是也幫助我們在消費前多想想

用信用卡可能還會產生循環利息

信用卡的利息支出是相當驚人的

比如我們今年的卡貸有10萬

那每年就會多出1.8萬的利息支出

5. 寫下債務的目的、金額、期間

搞不清楚債務,就不可能存下錢!

很多人不知道自己的債務狀況

明明對財務狀況不了解,還去借錢

這不是很奇怪嗎?

改善儲蓄效率,用數字更了解我們的債務

看看債務的目的是否是必要的,以後是不是可以避免

比如我們明明沒錢可是卻貸款買了台新電視

而從金額上,可以知道未來的利息支出,當這筆債務消失後

不就能將利息支出轉變成儲蓄了

而了解甚麼時候開始,又甚麼時候結束,是為了讓我們知道

這段時間內,可以使用的錢將會減少,是不是有辦法可以提前結束

利用這些方式了解自己的財務狀況,可以更有效率的解決負債

別再說領 22K 存不了錢

16.7%儲蓄法,讓你就多存半年薪水!

如果想理好財

行為就得像一個有錢人!

加入《財富規劃好,人生沒煩惱》

一起參與我們的理財改造計畫!

立即加入>>https://cmy.tw/007UmE

建議你看這本書

本文為 CMoney官方 編輯群整理撰寫之 讀書心得,

部分擷取自書籍內容,詳見原書