我的網誌

我的網誌

圖片來源:Shutterstock

備註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

波音(The Boeing Company, NYSE:BA)

重點摘要:

預計2021年營收715.4億美元,YoY+23.1%,為737MAX停飛後首度回歸年成長,主係737MAX客機通過各國重新認證重返天空、國內航班需求回溫及各國國防支出穩定成長,惟受787客機出貨不如預期抵銷營收成長,營業利益39.81億美元,較同期轉虧為盈,2020年大幅舉債與部分遞延債務,利息費用約為27億美元,稅後EPS可達3.00美元,較同期轉虧為盈。

波音具備技術優勢,市場龍頭地位難以撼動,公司在舉債後現金流充足,可因應營運所需,2021年出貨可明顯回溫,營運有望轉虧為盈,隨疫苗施打普及,疫情逐漸可控,預料後疫情時代航空業的報復性需求將逐漸釋放,有助波音商業飛機將漸返成長軌道。

公司歷史股價營收比區間落於0.75-2.75倍之間,給予6個月目標價281美元(2.25xPS);2022年營收有望回溫到2019年水準,我們預計波音將會恢復商業飛機長期成長性,故給予18個月目標價359元(2.3xPS),投資評等初次給予買進。

波音2021Q2全線回溫,除商業飛機仍小幅虧損,其餘業務表現優於預期

2021Q2波音發表財報,2021Q2營收170億美元,YoY+44%,核心營業利益7.55億美元,較同期轉虧為盈,核心EPS 0.4元,較同期轉虧為盈。公司預估2023-2024年飛機客運量將會回到2019年水準,且回到過去成長幅度,且預計將從國內旅遊最先復甦。

2018年波音停飛前營收比重為商業飛機約57%、國防安全約26%及全球服務約17%;2021Q2波音營收比重商業飛機約35%、國防安全約40%及全球服務約24%,可以看出商業飛機業績仍未回到疫前水準。

商業飛機2021Q2營收60億元,YoY+275%,本季交機79台,前一季交機77台,營業利益率 -7.8%,去年同期-169.1%,雖營業虧損受到737Max 2021H1 售出105台看出有明顯回到市場跡象,加上貨機767/777交貨而有明顯縮小,但787客機出貨仍不佳,2021H1僅售出14台,目前庫存仍有近100台,公司表示787客機月產量將暫時低於5架直到需求恢復,2021年787訂單雖表現不佳,但部分訂單有望遞延至2022年,預計2022年在787客機去庫存化後,因為遞延交貨而有折讓售價的飛機庫存銷售完畢後,價格則隨著折讓程度恢復至20-60%而回到正軌,737客機也將從目前月產量16台,預計2022年初將逐步增產至31架,若737/787主要獲利的兩款客機機型皆能如預期回升,2022年波音客機將會迎來疫情後強力反彈。

國防與太空2021Q2獲得英國空軍14架H-47 ER、德國5架P-8A訂單,營收69億元,YoY+4.5%,營業利益13.9%,去年同期 9.1%,國防太空受惠未來數年國防支出因中美關係緊張仍維持穩定成長。全球服務營收41億元,YoY+17.1%,營業利益率 13.1%,去年同期 -19.3%,可以看出客流量將持續從COVID-19影響回溫,管理層則表示雖然國內逐漸出現復甦現象,但國際旅遊復原仍需時間,故我們預期此業務將會緩慢回升至疫情影響消除殆盡。

最受到關心的自由現金流,公司預計2021H2仍小逆風。展望2022年,預估在國防、全球服務部門的銷售業績持續提升,公司預計2022年將會正式回歸正現金流的狀況。

停飛與疫情衝擊前,波音商業飛機銷售七連霸

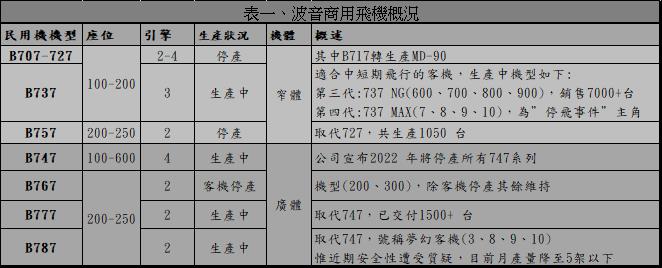

波音為全球最大的航太公司,也是全世界上商業飛機領導廠商,從2012-2018年為連續7年商業飛機全球出貨之冠。波音主要營運部門可分為商業飛機(Commercial Airplanes, BCA)、國防與航太(Defense,Space&Security, BDS)、全球服務(Global Service, BGS)及波音資本(Boeing Capital, BCC)。

商業飛機大致分為窄體與廣體,窄體飛機主要為 737 系列,目前正生產且服務中,但因2019年波音737停飛事件,此系列中第四代飛機737Max 8連續兩起關於航運安全疑慮事件爆發,更引起大多數國家停飛至重新通過安全認證,至今包含飛機大國中國在內雖仍有部分國家尚未復飛,但可以看到有陸續恢復的現象,預計除了中國仍有政治因素干擾外,其餘地區將陸續恢復服務與採購。

至於軍用及航太方面包含支援軍機、飛彈防禦、太空飛行與發射服務等,近年約7成出貨對象為美國國防部。

資料來源:維基百科、CMoney整理

中國商業飛機未來版圖:

1.中國尚未復飛成為波音未來營運最大不確定性

展望未來,根據波音發布2020-2039商業飛機市場預測,未來二十年價值超過數兆美元的商業飛機市場,原先預估將由過去十年幾乎共同瓜分商業飛機市場的波音與空中巴士維持雙頭壟斷,惟2019年737Max連續兩起意外事件發生,嚴重衝擊波音窄體飛機訂單,甚至波音曾一度宣布有考慮停產此系列飛機,自從FAA(美國聯邦航空總署)2020M11允許737Max飛航隨後2021M1 EASA(歐盟航空安全總署)與CAA(英國民航局)解除禁令,為此款飛機解決短期內停止生產的疑慮,且各個國家皆有陸續復飛及波音開始恢復出貨的跡象,惟過去占波音商業飛機訂單1/4的大客戶中國卻遲遲沒有傳出波音復飛的消息,讓人不禁懷疑是否在為中國商飛即將交機的C919鋪路。

2.中國市場若失去波音,亦不至於鬧出機荒

目前最早停飛的中國迄今仍未傳出復飛消息,故外界皆揣測中國波音復飛已經轉為政治問題。

對於中國這個最大商業飛機市場而言,波音是否失去中國未來訂單仍為未來商業飛機業績重大關鍵之一。站在當局角度設想,好不容易有藉口對於其中寡占一方的波音採取停飛措施,對於國內正要興起的C919無非是一大利多,波音停飛後中國窄體飛機採購皆來自空巴,我們認為疫情衝擊下,採購飛機需求銳減,空中巴士供給尚可應付中國需求。在此關鍵時刻,中國商飛有機會藉波音缺席之際嘗試切入國內窄體飛機市場,並於2022年順利交機後,最終達成公司”成熟期”目標每年生產150台飛機,預計未來20年內大約可以供給中國內需市場約1,000-1,500台。

在此假設前提下,根據波音所發布2020-2039商業飛機市場預測,未來20年中國需要約5,900台窄體飛機,若以過去波音與空巴約各50%市佔來看,原先波音市佔約5成,換算約達2,950台,若扣除中國商飛的1,000台後,中國市場供給缺額僅剩下1,950台,倘若波音原先剩餘訂單歸屬空巴,空巴平均月產量上升約8台。粗略來看,似乎中國商業飛機市場失去波音足跡,也不至於鬧出機荒。除了空巴可拉升月產能因應外,目前中國似乎正在打著一副如意算盤,以時間換取空間,希望藉波音飛安停飛事件培植中國商飛的技術能力,進而提高中國商飛的市佔率,長線逐漸讓中國商飛取代掉中國波音的位置。不過,商用飛機高度重視安全性,航空業者多會視飛機耗油量等因素選擇營運成本相對低的是何機種,因此市佔重分配的觀點仍嫌粗淺,尚無法用來判斷波音將會被趕中國市場出局。

3.關鍵零組件是中國製造的軟肋,波音重返最大市場中國勢不可擋

C919雖然打著「中國製造」的名號,但其實這架飛機仍得看美國臉色,其中LEAP-1C發動機便是CFM生產、GE提供航電系統、PH的液壓系統及HON的飛行控制系統等關鍵零組件與系統皆來自美國。基於飛安考量,我們認為中國短期仍無法取代歐美所生產的飛機關鍵零組件。

故我們認為中國若想持續發展本土窄體飛機,並嘗試長期下轉換為100%本土製造,讓波音復飛僅為時間問題,目前中國當局仍試著拖延波音復飛進度,考量美國仍握有C919關鍵零組件出口的話語權,我們臆測若波音無法復飛,可採取對關鍵零組件課稅等措施,故我們認為長期復飛為必然趨勢,但短期仍可對於波音營運與現金流造成一定衝擊,2021M7彭博報導指出大陸有意願對於MAX機種進行復飛測試,預計數月後有望重返中國鋪路,我們預計波音在中國訂單未來數年內將會恢復到過去水準,全球市佔仍有望重返5成以上。

資料來源:公司財報、CMoney整理

備註1:中國商飛交付量僅計入ARJ21

資料來源:維基百科、CMoney整理

備註1:中國商飛與俄國共同合作C929寬體飛機,預計2026年後有望交付首機。

備註2:ARJ21已服役超過五年,但尚未取得西方國家認證。

疫後時代波音商業飛機重返長期成長仍俱時日

TSA(聯邦運輸安全局)7月國慶連假適逢解封,全美各機場安檢達215萬名遊客,持續刷新疫情衝擊以來單日新高,其顯示航空業旅遊需求將明顯回彈。全球疫苗覆蓋率持續升高,預期對Delta變種病毒仍具一定保護力,在疫情可控的情勢下,後續需求有望遵循圖三SARS疫後時代的爆發性成長。由於此次疫情封鎖規格與期限皆不亞與SARS規模,預期報復性需求將隨疫情趨緩而爆出,從而刺激商業飛機需求量。

即便疫情緩解後,航空業存在報復性需求,然根據IATA(國際航空運輸協會)最新數據顯示,2021M5客運航空旅遊需求仍較疫前同期下滑63%,且預計2024年航空業才有望恢復疫前水準,且航空業於復甦初期,受限於金流,且經過疫情帶來的硬著陸,對景氣判斷與資本支出恐偏保守,隨景氣正式轉向成長後,方會提高資本支出,包括採購飛機,故對新飛機的需求恐須花費更長時間才能恢復正常水準。

資料來源:TSA、CMoney整理

資料來源:CAI、維基百科、CMoney整理

波音商業飛機737陸續增加月產量,待787機身問題解決攜手上攻

過去兩季商業飛機業績隨著737客機復飛重啟拉貨而回升至月產量16架,我們認為隨著國內旅遊逐漸復甦,預計到2022年可增加至月產量約30架,惟787客機仍需解決製造與品質問題,保守估計至今仍有約100架庫存,若庫存無法及時銷售,恐持續擴大折價幅度,而導致787客機營收下降。

考量飛機仍有研發費用及產線建置等高額固定成本,如果787客機在未來仍無法順利恢復正常產量,最壞的情況恐與空巴A380機型一般面臨停產。但我們認為787客機體積與經濟效率皆明顯高於A380,因此我們預計將於品質問題獲致解決後,將可逐漸恢復到原生產水準。

預計2021年商業飛機營收約257億美元,YoY+58.99%,獲利方面,雖21Q1虧損幅度較大,但公司致力於控制成本及西雅圖研發中心關閉而有效降低研發費用,預估2021年商業飛機部門營業利益率的負值將可收斂到-6.3%。

波音國防業務受惠於全球國防支出穩定成長,成為替代客機營運第二隻腳

因中美關係持續緊張,SIPRI(斯德哥爾摩國際和平研究所)公告截至2020年美國國防支出已經連續3年正成長,近三年年增幅度依次為約3%、5%、4%,呈現穩定增加。另外,本次管理層在財報也提及國防需求仍非常強勁,2021H1國防業務營收較去年同期約成長11.3%,按照過去經驗在商業飛機銷售較為低迷時美國政府將會採購較多波音軍機已支持波音當期營業收入,故預估下半年業績成長幅度約等於上半年年增幅,故預計2021年國防與太空部門營收292億美元,YoY+11.33%,過去10年國防業務營業利益率約落於9-10.5%間,正如前述,公司致力成本管控,且不再有因大規模裁員衍生龐大的一次性費用,預估2021年國防與太空部門營業利益率約11.8%,將略優於2021H1。

資料來源:U.S DoD、CMoney整理

估值與評價:

預計2021年營收715.4億美元,YoY+23.1%,為737MAX停飛後首度回歸年成長,主係737MAX客機通過各國重新認證重返天空、國內航班需求回溫及各國國防支出穩定成長,惟受787客機出貨不如預期抵銷營收成長,營業利益39.81億美元,較同期轉虧為盈,2020年大幅舉債與部分遞延債務,利息費用約為27億美元,稅後EPS可達3.00美元,較同期轉虧為盈。

波音具備技術優勢,市場龍頭地位難以撼動,公司在舉債後現金流充足,可因應營運所需,2021年出貨可明顯回溫,營運有望轉虧為盈,隨疫苗施打普及,疫情逐漸可控,預料後疫情時代航空業的報復性需求將逐漸釋放,有助波音商業飛機將漸返成長軌道。

公司歷史股價營收比區間落於0.75-2.75倍之間,給予6個月目標價281美元(2.25xPS);2022年營收有望回溫到2019年水準,我們預計波音將會恢復商業飛機長期成長性,故給予18個月目標價359元(2.3xPS),投資評等初次給予買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險