我的網誌

我的網誌

圖/shutterstock

AMD(超微半導體)動能強勁,逐步受客戶採納,建議逢低買進

21Q2 C&G(運算與繪圖事業群)之Ryzen系列處理器受到市場喜愛,營收、出貨量均季成長,企業也逐步採用AMD之高階CPU、GPU,使產品組合優化;EES(企業端、嵌入式暨半客製化事業群)在積極拓展客戶之進展,也在其高階CPU、GPU受雲端業者採納與APU為遊戲機公司使用可見一斑。21H2營收部分,雖PC因缺料成長趨緩,預期維持高檔,但雲端、資料中心繼續拉貨,AMD搶佔Intel伺服器主戰場,且隨新NB、Steam Deck與特斯拉產品推出繼續成長,未來的應用只會多,不會少,公司的產業地位、獲利更將隨之提升。

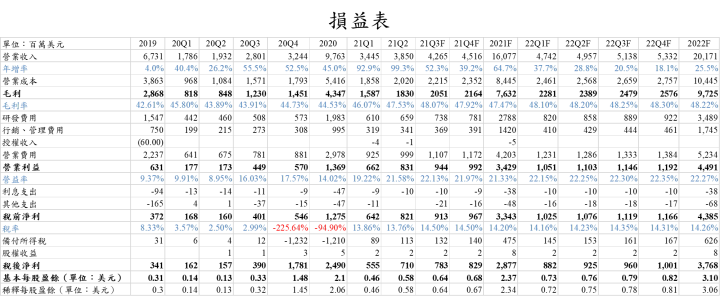

預估2021年營收160.77億美元(YoY +64.7%),EPS為2.37美元;2022年營收201.71億美元(YoY +25.5%),EPS為3.10美元。以預估之2022年EPS,本益比35倍評價,目標價109美元,建議逢低買進。

AMD為CPU、GPU設計廠,主要對手為Intel與NVIDIA

AMD致力於研發與銷售中央處理器(CPU)、圖形處理器(顯卡晶片,GPU),成立於1969年,總部位於美國加州,成立背景與Intel相似,初期與Intel合作,但後來分道揚鑣。AMD原先為一IDM廠,主力為製造CPU。2006年併購GPU廠ATI,整合CPU與GPU業務後,將其晶圓製造部門分拆,成為一間獨立公司GlobalFoundries(GF),自此正式成為一間IC設計公司。AMD初期將晶圓製造外包給GF,然因2019年GF放棄10nm以下的先進製程後,AMD即將最新處理器外包給台積電代工。在CPU市場中,主要競爭對手為Intel,GPU主要競爭對手為NVIDIA。

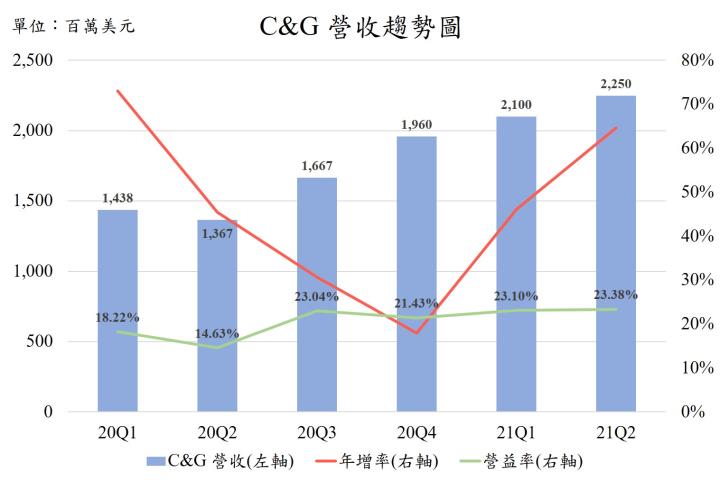

C&G需求帶動CPU營收雙位數年增,高階佔比提高使營收、營益率攀升

21Q2 C&G桌上型Ryzen系列處理器擁有高需求,尤其高階款式Ryzen 9出貨量年增一倍,筆記型CPU營收已連續七季成長,積極搶攻市佔。AMD成功取得Fortune 500之大企業訂單,ASP(平均售價)同時有所提升,使Ryzen Pro系列CPU營收年增一倍。GPU ASP受惠資料中心加速採用,RDNA 2高階產品出貨增加,而營收呈現季增、年增。因高階產品佔比提升,帶動產品組合優化,且21Q2受電競、企業高階需求支持,營收達22.5億美元(QoQ +7.1%、YoY +64.6%),營益率較21Q1提升0.28%至23.38%。

資料來源:AMD

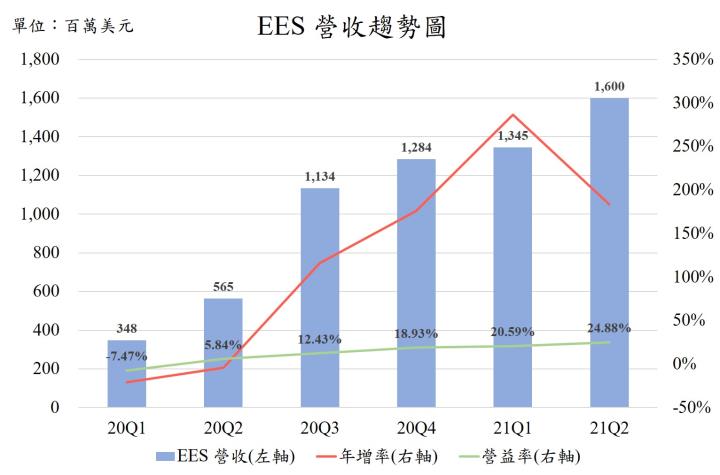

EES在雲端伺服器、半客製化產品均在大企業應用中展翅高飛

21Q2 EES主要受到伺服器處理器EPYC之銷售,以及半客製化兩大事業帶動,出貨量、ASP均較21Q1高,伺服器更連續五季成長,其中Zen 2微架構的EPYC主力處理器Rome呈現季增,2020年底推出的Zen 3 Milan更受市場青睞季成長,搭配高CP值,出貨持續看好。AMD強調雲端企業需求加速,包括AWS(亞馬遜網路服務)、Microsoft Azure(微軟雲端運算服務)、Google Tau VM(Google雲端虛擬機器)等均為客戶。半客製化之產品為已確定與Valve合作推出的Steam Deck,其採用Zen 2 + RDNA 2的APU處理器,以及現有PS4/5、XBOX等遊戲機。嵌入式產品在六月宣布與特斯拉合作,Model S與Model X將會搭載Ryzen APU,已陸續出貨,各項動能續強。EES營收大幅成長至16億美元(QoQ +19%、YoY +183.2%),主要來自於雲端客戶帶動,比企業端之增速高,營益率激增4.29%至24.88%。

資料來源:AMD

AMD 21Q2 不畏缺料,營運強勁跳升,偏重電競與雲端伺服器,EPS躍升至0.58美元

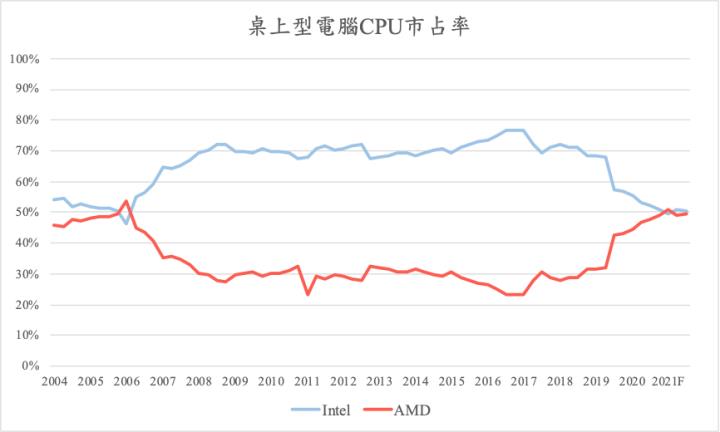

AMD表示其21Q2所有業務均呈現強勁成長,雖市場零組件缺料,但AMD在供應鏈強力支援下,缺料問題不大,且供需失衡情況持續改善。不僅DT、NB的CPU Ryzen、GPU Radeon的銷售量與ASP,在市況良好與高階產品佔比提高下成長,市佔率提高,桌機CPU市佔率與Intel更是迅速拉近到不相上下;雲端與客製化產品也取得Amazon、Microsoft等科技公司青睞,亮點多元。AMD 21Q2營收合計38.5億美元(QoQ +11.8%、YoY +99.3%),毛利率47.53%,稅後淨利7.1億美元,EPS為0.58美元(QoQ +26.1%、YoY +346.2%)。

資料來源:Passmark

21Q3起,預期伺服器增幅將會是重點,PC CPU營收略低於季節性表現

AMD指出2021年PC部分的營收,因供給端吃緊,提升幅度有限,不會有如往年淡旺季表現。在經歷21H1爆發性成長後,21H2之PC營收會維持21H1高檔水準。因此AMD 21H2營運表現將聚焦於獲利能力更好的雲端資料中心CPU、GPU、電競NB新品推出以及維持強勁成長的遊戲機產品。

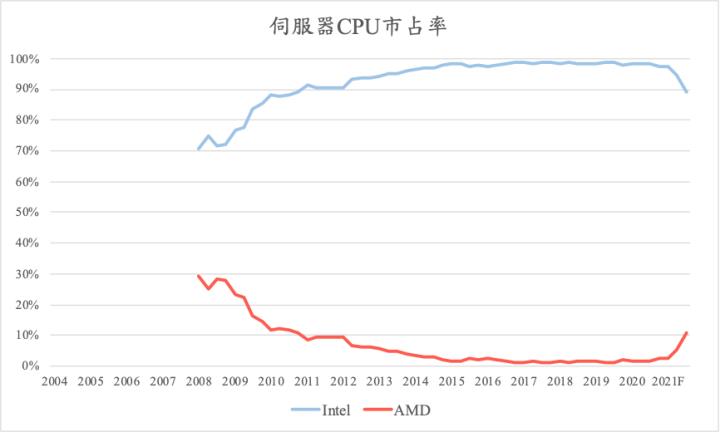

隨著Zen 3 Milan伺服器CPU的推出受到雲端、大型企業客戶的喜愛,搶攻市佔率,AMD資料中心營收佔比將會因此提升,營益率也會因產品組合改善而續揚,其中雲端又比企業來的強勁,未來被更多廠商所採納是值得期待的。

預估AMD 21Q3營收更進一步增長至42.65億美元(QoQ +10.8%、YoY +52.3%),毛利率與營益率隨高階產品出貨佔比增加,分別提升至48.07%與22.13%,稅後淨利7.83億美元,EPS 0.64美元(QoQ +9.5%、YoY +98.5%)。

2021年全公司營運強勁,高階應用層面廣,Xilinx賽靈思併購可期

預期雲端、資料中心伺服器市場將供不應求至2022年,Zen 3 EPYC將繼續被採納,動能強勁,將彌補PC成長趨緩的部分。半客製化部分,訂單看到21Q4,隨著Valve推出Steam Deck、特斯拉開始搭載Ryzen + Radeon的APU等出貨增加,將有望繼續推升營收、毛利率與營益率。個人電腦DT/NB部分,雖預估21H2較為平淡,但營收仍可以維持高檔的水準,供應鏈問題將持續改善,推出的電競新品,並提供Fidelity FX超分辨率技術,大幅改善遊戲體驗,有望使電競市場增添色彩。

另外,併購Xilinx(賽靈思)之計畫已獲得歐盟以及英國的核可,有望在2021年底前完成所有併購程序。Xilinx業務的挹注將使AMD進入FPGA的市場,並具有足夠能力為通訊與電信市場提供解決方案。

預估2021年營收160.77億美元(YoY +64.7%),毛利率與營益率分別為47.47%、21.33%,稅後淨利28.77億美元(YoY +15.5%),EPS為2.37美元。2022年營收201.71億美元(YoY +25.5%)毛利率與營益率分別為48.22%、22.27%,稅後淨利37.68億美元(YoY +31%),EPS為3.10美元。

AMD產品CP值高,積極搶攻市佔,供應鏈穩定,財測不斷上調,建議逢低買進

AMD使用台積電較先進且穩定的製程,積極推出比Intel效能更卓越的處理器,且售價更具吸引力,因此與Intel市佔率迅速拉近。執行長蘇姿丰(Lisa Su)在法說會與Computex 2021會議上拿出先進工藝設計、軟硬體優化技術以及許多與頂尖企業合作的產品,令人驚艷;零組件吃緊的現象也在AMD營運表現上較不顯著,因而擁有較佳之成長性。

AMD在21Q2法說會第三次提高2021年營收成長率預估,由前次的年增50%提升至60%,可見市況十分良好,並且顯示AMD逐步獲得客戶喜愛,在高階產品佔比提高後,AMD將以毛利率50%作為長期目標。以預估2022年之EPS 3.10美元,本益比35倍評價,目標價109美元,建議逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險