我的網誌

我的網誌

圖片來源:shutterstock

專注於高毛利率的微型線性滑軌,直得與日廠並列全球前三大

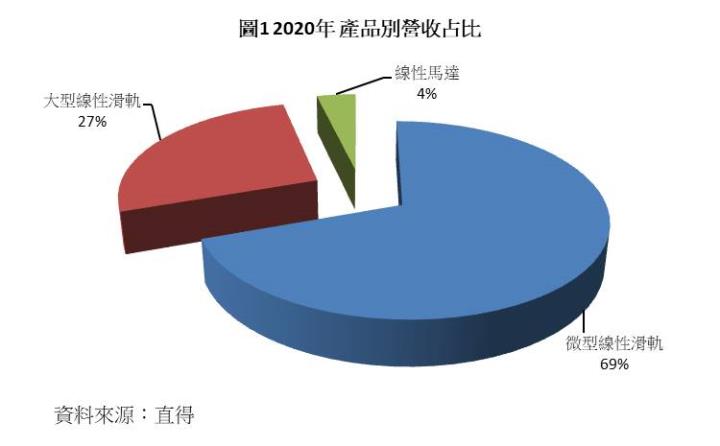

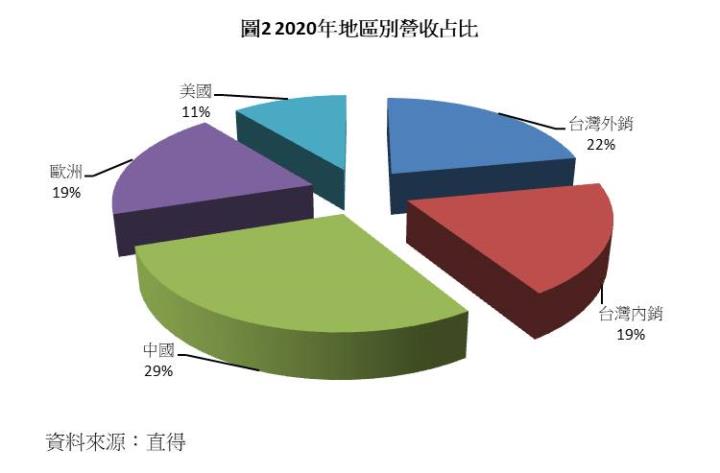

直得科技(1597)主要從事線性滑軌的生產,以自有品牌cpc行銷全球。直得在微型線性滑軌領域具技術領先,目前與日本的THK、IKO並稱為全球前三大微型線性滑軌製造商。直得主要產品包含微型線性滑軌、大型線性滑軌、線性馬達等(圖1),應用領域包含電子、工具機、半導體、生醫、面板、航太等產業;銷售區域以亞洲為主,歐洲與美國合計占約30%(圖2)。目前直得有三座生產基地,包含台南仁德廠、南科廠,以及目前興建中的樹谷廠二期。直得的主要產品微型線性滑軌具製作難度高、精度高等特性,其毛利率46-55%遠高於標準型線性滑軌的30-39%,這使的直得的毛利率高於其他台系傳動元件廠(圖3)。

雖面臨新冠疫情、傳動元件市場2020Q1低迷的干擾,直得2020年獲利仍保持雙位數成長

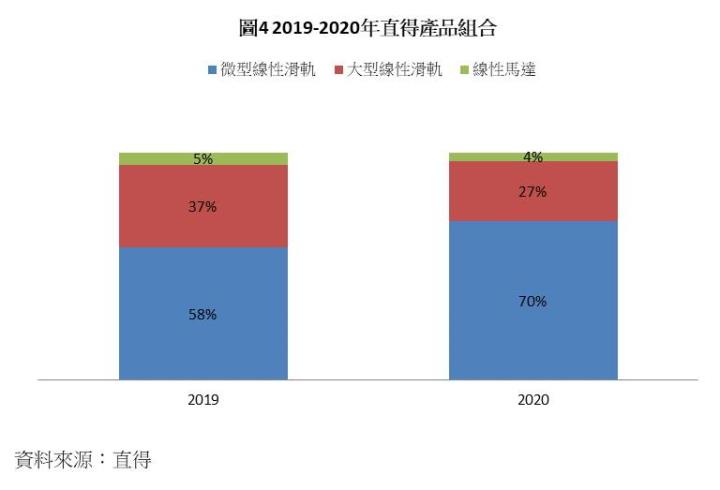

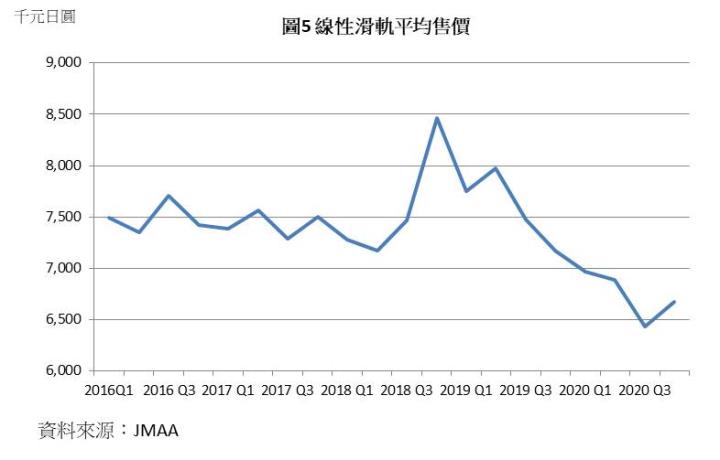

直得2020年營收不畏疫情干擾,仍逆勢成長至13.8億元,YoY +6.3%,雖2020Q1因疫情嚴峻,使直得單季營收不到3億元,不過在半導體、5G、醫療、工具機等產業的需求復甦下,2020Q2後營收迅速站回3.5億元。其中部分客戶下單量倍增,如新加玻半導體客戶2019年幾乎沒有訂單,2020年10月後開始下單並貢獻營收9,580萬元,較2019年成長2.8倍;營業利益達2.8億元,YoY +14.4%,其中儘管產品組合優化,高毛利率的微型線性滑軌出貨占比提升12個百分點(圖4),但仍不敵線性滑軌平均售價因供過於求而出現雪崩式下滑,使毛利率較2019年下跌3.8個百分點至41.0%。不過在營業費用控制得宜下,營業利益仍逆勢成長;稅後淨利2.0億元,YoY +16.3%,儘管直得擁有大量美元資產,但在避險得宜下,直得2020年的匯兌損失僅1,216萬元;EPS 2.51元。

2021Q1儘管面臨缺工問題,產業強勁需求仍推升直得營收YoY +44.1%

直得2021Q1營收達4.2億元,QoQ +18.7%,YoY +44.1%,營收成長動能強勁主要來自半導體、5G產業需求,加上2021Q1調漲產品價格5%,漲價效益於2021Q1季底逐漸浮現。雖目前直得因訂單暴增而面臨後段組裝人力不足的情況,產能利用率僅60-70%,若未來能補足人力,產能利用率有機會拉升至80-90%,進一步擴大營收規模;預估營業利益9,673萬元,QoQ -4.5%,YoY +17.8%,預估毛利率在營收規模提升後,可較2020Q4成長3.2個百分點至42.2%,然因2020Q4營業費用僅15.7%,遠低於過去3年的18-25%的水準,因此儘管毛利率提升,預估營業利益率仍較2020Q4微幅下滑0.2個百分點至23.1%;預估稅後淨利5,801萬元,QoQ +1.1%,YoY +19.0%,稅後淨利中預估包含約300萬元的匯兌損失;預估EPS達0.85元,有望創2018年後的新高。

2021Q2市場強勁需求+漲價效益助攻,直得單季EPS有望再度重返1元大關

展望2021Q2,預估直得營收有望達4.7億元,QoQ +12.2%,YoY +20.0%,2021Q2缺工的問題可能出現緩解,將使產能利用率能進一步提升。加上半導體、5G的需求預期將維持強勁,工具機、產業機械將谷底反彈,有望支撐著線性滑軌的需求。此外,2021Q1的產品漲價,將陸續向客戶協商,漲價效益預計在2021Q2更為明顯;預估營業利益 1.2億元,QoQ +28.9%,YoY +61.2%,其中毛利率預估將較2021Q1增長3個百分點至45.2%,毛利率重返45%不僅受惠產能利用率提升,產品漲價所產生的效益也有一定的貢獻;預估稅後淨利9,105萬元,QoQ +32.0%,YoY +67.9%;預估EPS達1.12元,自2018年以來再度突破1元大關。

負面因子持續干擾,但產業上升趨勢中,直得2021年營收、獲利仍有望成長超過30%

展望2021年,直得營收有望達18.1億元,YoY +30.8%,營收成長逾30%主要受惠自動化產業的上升趨勢,不過由於缺工干擾、線性滑軌價格約較2018年低約10-15%,因此預測營收仍無法超越2018年高點20.8億元;預估營業利益4.7億元,YoY +70.2%,營業利益大幅成長主要受惠毛利率較2019年攀升3.5個百分點至44.5%,產能利用率是毛利率上升的關鍵,儘管缺工因素干擾,但產業的強勁需求仍有望帶動產能利用率高於2020年。此外2021Q1的漲價效益已陸續浮現,未來是否還有第二波漲價,需要觀察原物料價格、人力狀況而定;預估稅後淨利4.6億元,YoY +69.5%;預估EPS達 4.24元(表1),上櫃轉上市首年便創下佳績。

布局樹谷二期新廠,若景氣維持高檔下,直得將擁有充沛的產能大啖商機

展望後市,直得於樹谷二期新廠預計在2021Q3完工、2021Q4試產,目前尚未決定要擴多少產能,擴充的規模將視景氣、接單狀況而定。不過以市場最樂觀的預測推估,在擴產規模最大化且全產全銷下,產能有機會倍增。在工具機景氣迎來上升段有機會延續至2022年的情況下,樹谷二期廠的擴廠對未來營收、獲利的貢獻,將極具想像空間。

台廠中較積極布局2大趨勢性產品,效益有望在未來逐步浮現

此外,直得積極布局工具機未來發展的2大方向—線性馬達、力矩馬達。台廠中除了龍頭上銀與其子公司大銀外,就屬直得較積極布局這兩大產品。線性馬達利用電流與磁場相互作用而產生推力,搭配驅動器可實現奈米級定位精度的控制。而半導體前段製程設備有望成為線性馬達的主要成長動能,相比精度僅達微米級的滾珠螺桿與運作時可能產生雜質的氣動元件,線性馬達將會是半導體前段製程設備的首選,未來隨著半導體製程的發展,線性馬達出貨量也有望明顯提升。

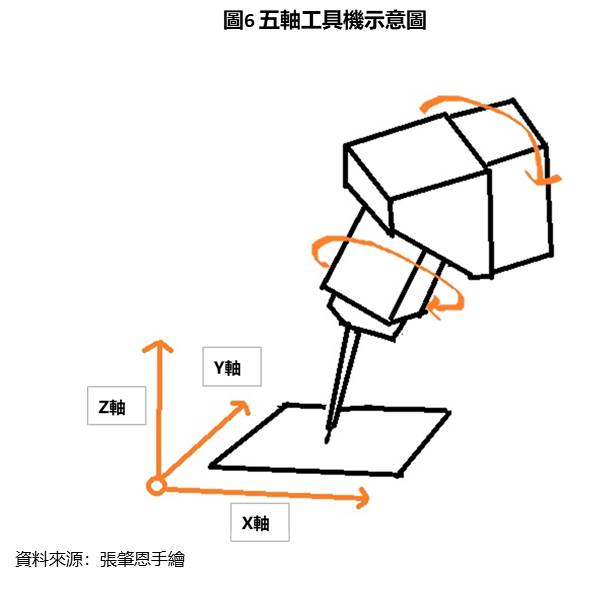

力矩馬達採用直接驅動無需減速機構,搭配驅動器可發揮極佳的加速度及運動的平穩性,多運用在四軸、五軸等高階工具機,目前亞洲僅少數廠商有能力做力矩馬達。目前高階的四軸、五軸工具機在歐洲已相對廣泛的使用,但在亞洲仍以二軸、三軸的工具機(能在X、Y、Z三軸上平面位移)為主,預期未來隨著精密度、穩定度要求提高,四軸、五軸工具機(除了能在X、Y、Z三軸上平面位移,在其中一或二軸上加入旋轉的功能,如圖6)的滲透率將顯著提升,帶動力矩馬達出貨量增加,目前市場預估力矩馬達要被更廣泛的使用尚需2-3年時間,不過未來具想像空間。

集基本面、技術面、籌碼面優勢於一身,直得深具投資價值

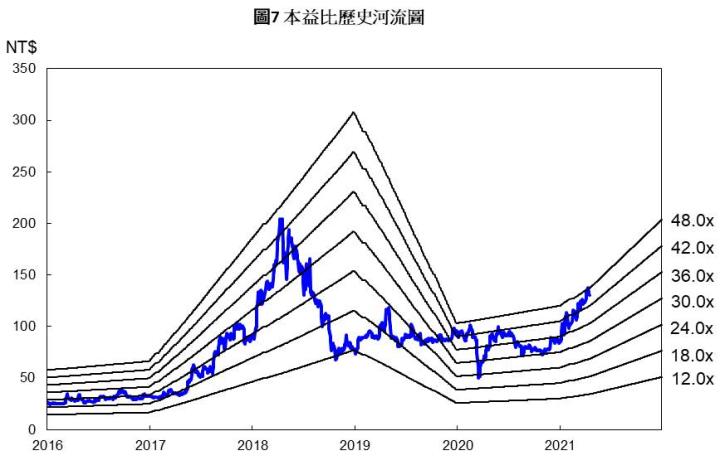

直得4月21日的股價為127元,以預估的2021年EPS值來算,目前的本益比30倍,位於歷史區間12-45倍的中上緣(圖7),考量到直得2021年的EPS有望朝2018年高點5.82元看齊,且2021年自動化產業上升段相當強勁,直得評價仍有上升的空間。以技術線型來看(圖8),直得屬於強勢的多頭排列,月、季、半年線均呈現上揚趨勢,且呈現短期、中期、長期均線依序排列。雖目前直得短期修正回檔至月線,但今年以來直得回檔觸碰月線,即回到上漲趨勢。且依籌碼面來看,直得籌碼有集中的趨勢,大戶持股比例持續增加,散戶持股比例持續下降。不論基本、技術、籌碼面來看,直得皆具潛在投資機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。