我的網誌

我的網誌

(圖片來源:shutterstock)

大尺寸面板報價 4 月漲幅達 3%~8% 創 2020 年中以來單月新高

大尺寸面板廠群創(3481)、友達(2409)近期股價再創波段新高

市調機構 TrendForce 旗下的 WitsView 於 2021.04.20 公告 4 月下旬最新面板報價,其中 55 吋 TV 面板均價 215 美元(近 2 週及 4 月以來漲幅分別為 4.4%、6.4%);27 吋 Monitor 面板均價 89.7 美元(近 2 週及 4 月以來漲幅分別為 2.3%、3.5%);14 吋 NB 面板均價 39.7 美元(近 2 週及 4 月以來漲幅分別為 4.7%、7.6%),整體大尺寸面板報價 4 月份漲幅達 3%~8%,單月漲幅創 2020 年中旬以來最大,也因此帶動大尺寸面板廠群創(3481)、友達(2409)近期股價再創波段新高。

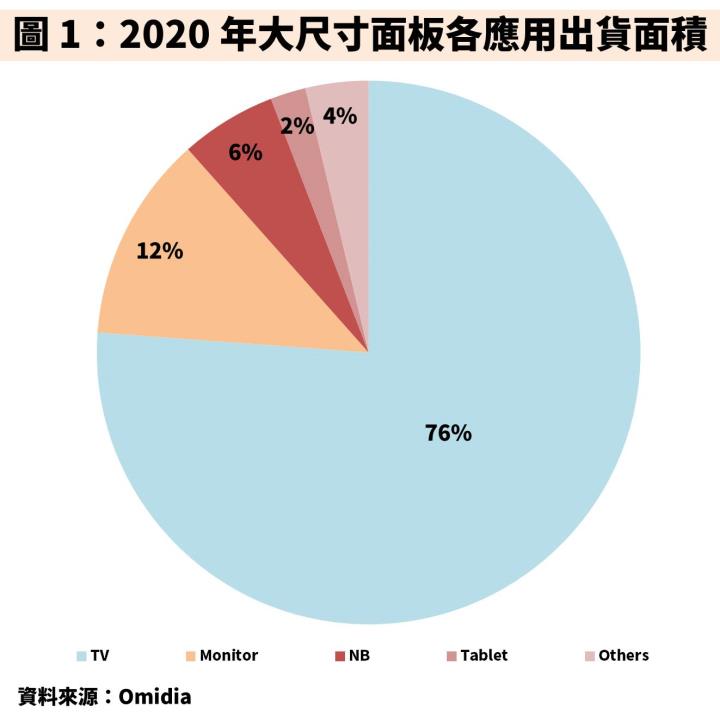

面板需求端:TV 出貨面積佔 76% 為主,其它則為 IT 面板

根據市調機構 Omidia 統計 2020 年大尺寸面板各應用出貨面積(圖1),其中 TV 出貨面積比重達 76%,顯見 TV 市場為大尺寸面板最主要的終端應用領域,而其他應用分別包含 Monitor、NB、Tablet 等可以統稱為 IT 面板,因此在關注大尺寸面板需求時可以 TV 及 IT 面板等 2 大類別的需求動向為主。

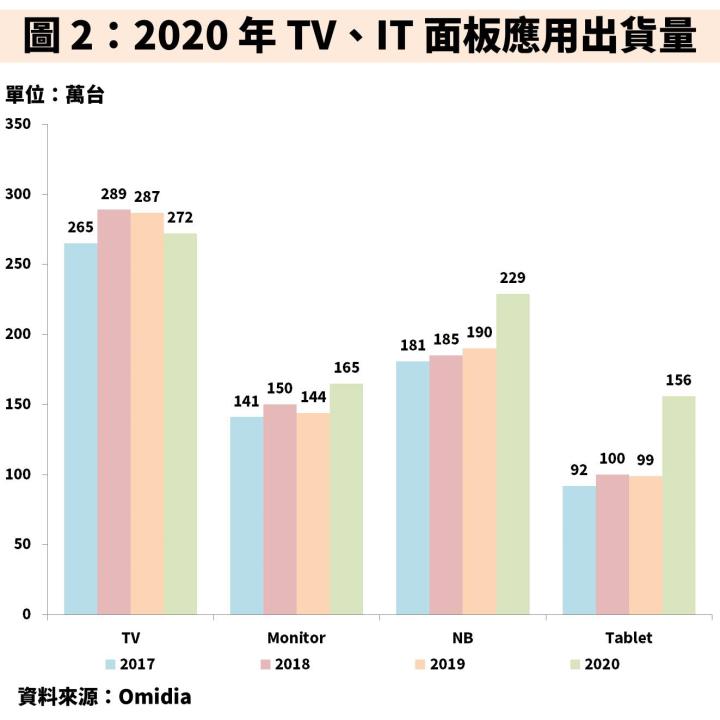

2020 年疫情衍生宅經濟趨勢,帶旺 IT 面板需求爆發呈雙位數成長

回顧 2020 年,在年初爆發新冠肺炎疫情後,因全球實施封城措施限制民眾出入境,衍生出以 IT 類產品為主的宅經濟需求爆發。由圖 2 可見在全球經濟活動受疫情重創的同時,2020 年不論是 Monitor、NB、Tablet 出貨量仍逆勢達雙位數的成長幅度,甚至是 Tablet 更有高達 50% 以上的成長率,惟 TV 出貨量因面板廠將產能轉作生產 IT 面板而受壓抑。

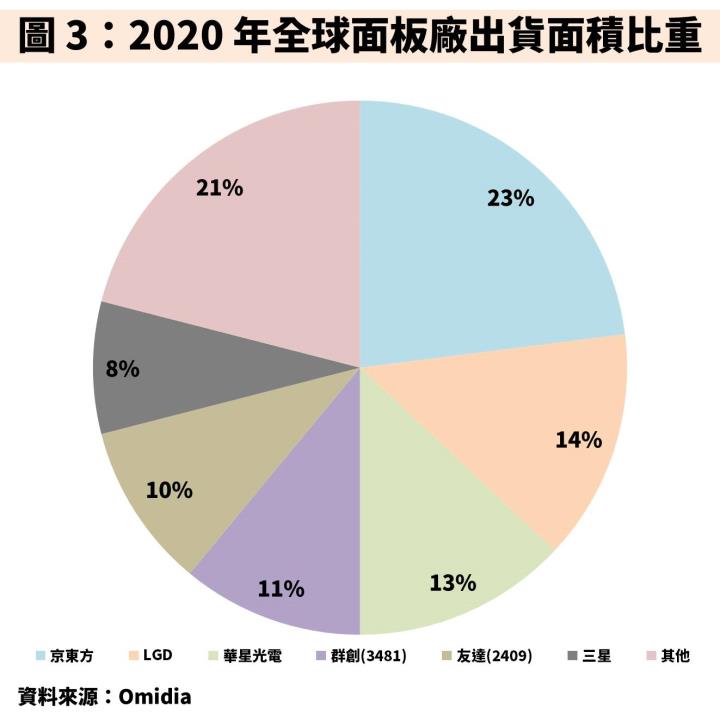

面板供給端:中國面板廠已達進口替代目標且政策轉往半導體,產能擴張縮減

從供給面分析,全球面板廠主要包含代表中國的京東方、華星光電;代表韓國的 LGD、三星,以及台灣的群創(3481)、友達(2409)。過去中國為了擺脫長期依賴台、韓、日進口面板的現象,從 2011 年起透過政府補助扶持中國面板廠,只要產能越高就補助越多,開啟了中國面板廠猛建廠房的時代,目標以擴大產能市佔率並壓低面板價格逼迫競爭對手退出市場,直到 2020 年中國面板廠的產能市佔率合計已經達到 50% 以上。

隨著中國政府達到面板的進口替代目標,加上 2018 年中美貿易戰爆發後使中國積極轉往發展半導體,產生補助資金的排擠效應,中國面板產能的擴張從 2020 年開始大幅減少,中國面板廠也不用再壓低價格爭奪市佔率,面板產業就此出現結構性改變,搭配 2020 年爆發的宅經濟需求迎來本波面板景氣榮景的開端。

2021 年面板需求:宅經濟需求延續使訂單能見度延長至 2022 上半年

展望 2021 年面板產業,需求端仍然延續 2020 年所爆發的宅經濟趨勢帶動 IT 面板需求維持強勁,而 TV 面板則因 2020 上半年爆發新冠肺炎使 TV 品牌廠保持觀望態度,直到 2020 下半年經濟稍微回穩才開始加速回補庫存,至今 TV 品牌廠的庫存水位仍低。在 2021 年初群創(3481)、友達(2409)的法說會上,雙方管理層皆表示訂單能見度已經看到 2021 上半年,直到 2021.04.21 舉辦的「2021 Touch Taiwan 智慧顯示展覽會」中,群創(3481)管理層更表示訂單能見度已經延長到 2022 上半年,顯現目前面板訂單需求仍維持強勁。

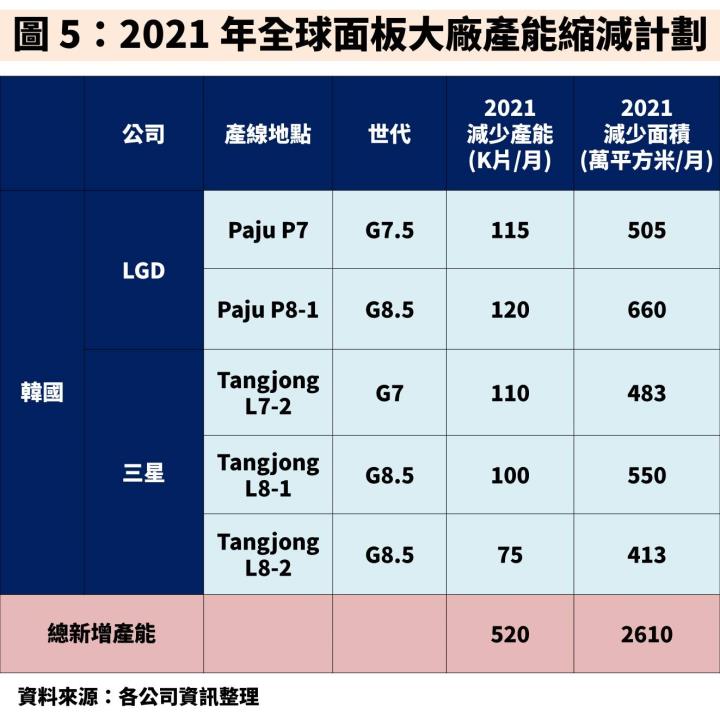

2021 年面板供給:玻璃基板、驅動 IC 持續缺料,縮減面板實際新增產能

從供給端來看,雖然中國面板廠近期產能增速放緩,但仍然有主要的 4 家面板廠持續開出新產能,包含京東方、華星光電、惠科、彩虹光電等,另外位於日本的夏普也有擴產計劃,合計 5 家面板廠在 2021 年將新增約 2,880 萬平方米的產能。不過在產能增加的同時,韓國面板廠雖然因面板報價從 2020 年中旬一路飆漲以來,將原先計劃要在 2020 年底關閉 LCD 面板廠的時程延後至 2021 年陸續關廠,但整體關廠計劃維持不變,合計 2 家韓國面板廠在 2021 年將減少約 2,610 萬平方米的產能,約當於其他面板廠所新增的產能。從各廠商產能規劃的進度切分至季度來看,雖然 21Q2 起至 2021 年底這段期間有約 1,500 萬平方米的淨增加產能,但以全球約 3 億平方米的總產能計算僅約增加 5% 產能。

而扮演面板上游主要原料之一的玻璃基板,因日本電氣硝子(NEG)在 2020.12 位於高槻市的玻璃工廠因意外停電,2021.01 同樣是日系的旭硝子(AGC)韓國龜尾廠也發生熔爐爆炸事件,導致廠房內的玻璃熔爐需要進行修復,預估在 21Q2 底修復完成,代表玻璃基板缺料狀況最快至 21Q3 才會緩解,合計約影響全球玻璃基板供應量的 2%~3%。另外在全球半導體缺料情況下,因過去成熟製程產能並未大幅擴廠,使得同樣是面板上游原料的驅動 IC 因毛利率較低而拿不到足夠晶圓代工產能,成為本波面板上游最缺料的元兇之一,目前市場預估最快至 21Q4 才會緩解。整體來看,雖然全球各大面板廠在 2021 年新增約 5% 產能,然受面板上游包含玻璃基板、驅動 IC 缺料影響下,面板實際新增產能小於 5%。

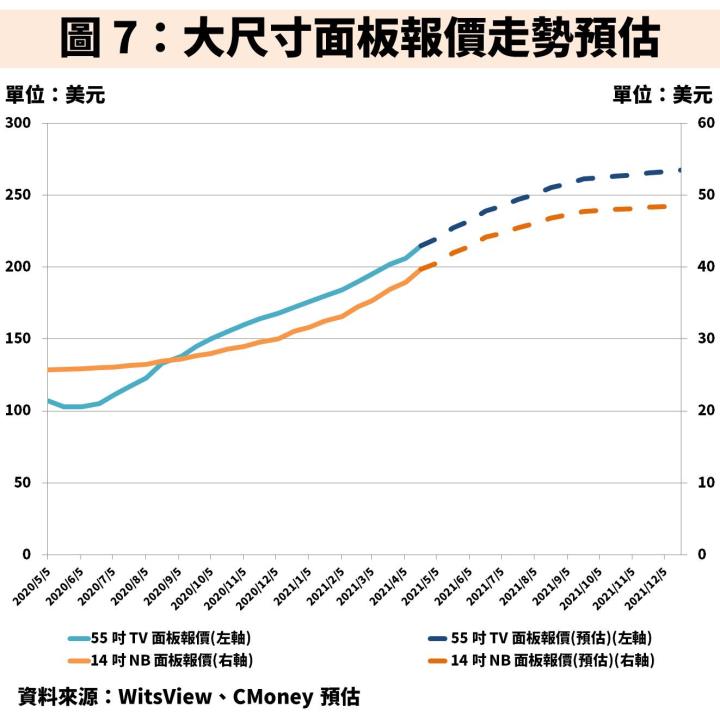

大尺寸面板報價預估:有望續揚至 21Q3,21Q4 則維持高檔水準

在大尺寸面板報價方面,受惠於整體面板訂單能見度已經可以看到 2022 上半年,供給端因面板上游原料包含玻璃基板、驅動 IC 持續缺料影響下,面板實際新增產能對整體供需影響不大,帶動面板產業在 2021 全年仍呈現供需吃緊態勢,帶動面板報價持續上揚。其中 2021 上半年因玻璃基板、驅動 IC 同時大缺料,預估大尺寸面板報價將連續 2 個季度呈現 15%~20% 的漲幅;21Q3 因玻璃基板缺料逐漸緩解但驅動 IC 仍缺而有 5%~10% 的漲幅;21Q4 則預估驅動 IC 缺料才剛逐漸緩解可望使面板報價維持在高檔水準。

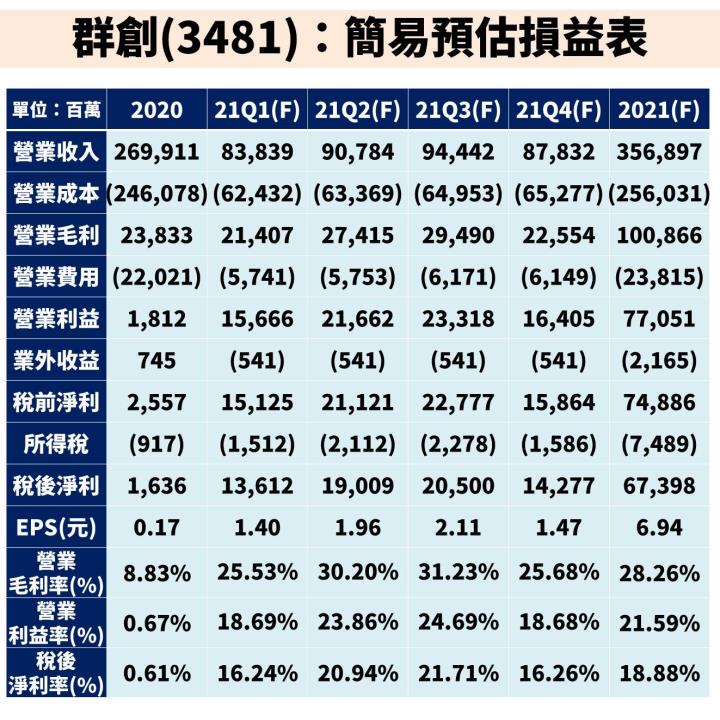

預估群創(3481) 2021 年 EPS 達 6.94 元,每股淨值為 30.82 元

綜合上述,預估群創(3481) 2021 年在面板量價齊揚下,帶動營收達 3,569 億元(YoY+32.23%);毛利率方面則有望呈現季季增的表現至 21Q3 高峰的 31.23%,21Q4 則因相對淡季影響下使出貨量呈現季減而導致毛利率滑落;營業利益 770.5 億(YoY+4153%);歸屬母公司稅後淨利達 6,740 億(YoY+4019%);EPS 達 6.94 元;每股淨值為 30.82 元。

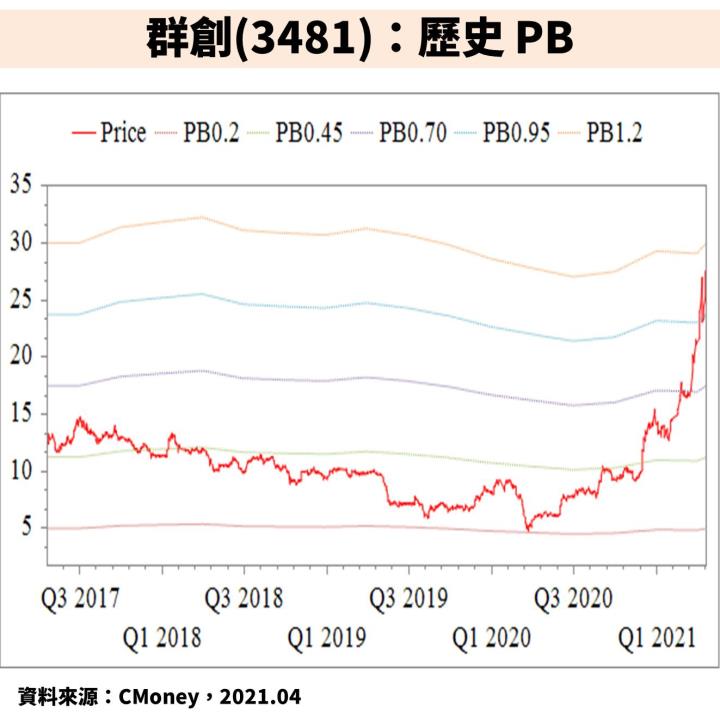

面板景氣循環為近 10 年高峰,群創(3481) PB有望朝向 1.2 倍歷史高峰邁進

從評價面來看,群創(3481)在 2021.04.21 股價為 27.55 元,以 2021 年預估每股淨值計算目前股價淨值比(PB) 為 0.89 倍,位於過去 PB 0.20~0.60 倍的上緣,但考量本波面板景氣循環為近 10 年來最佳榮景,且面板產業因中國面板產能市佔率達 50% 以上而出現結構性改善,PB 有望朝向 1.2 倍的歷史高峰邁進。

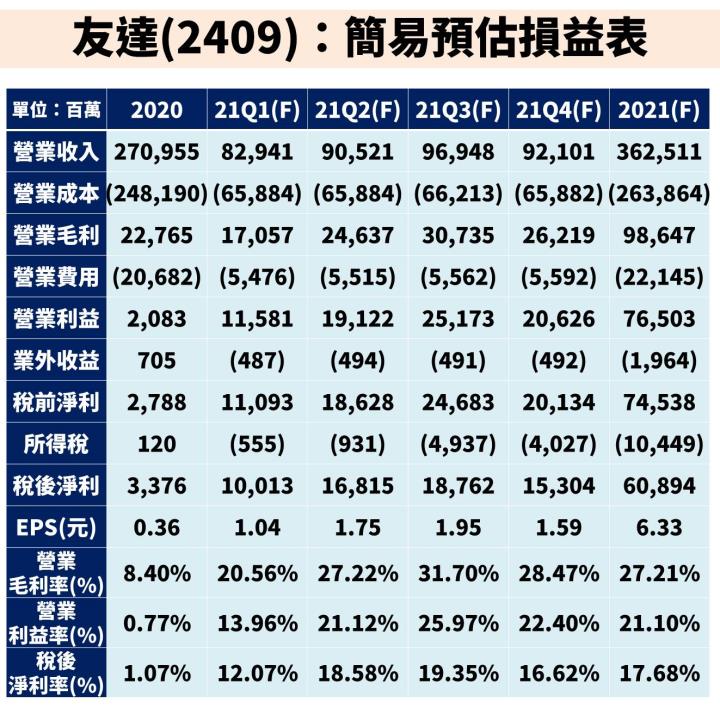

預估友達(2409) 2021 年 EPS 達 6.33 元,每股淨值為 25.57 元

針對同族群友達(2409),預估 2021 年在面板量價齊揚下,帶動營收達 3,625 億元(YoY+33.8%);毛利率方面則有望呈現季季增的表現至 21Q3 高峰的 31.70%,21Q4 則因相對淡季影響下使出貨量呈現季減而導致毛利率滑落;營業利益 765 億(YoY+3573%);歸屬母公司稅後淨利達 6,089.4 億(YoY+1704%);EPS 達 6.33 元;每股淨值為 25.57 元。

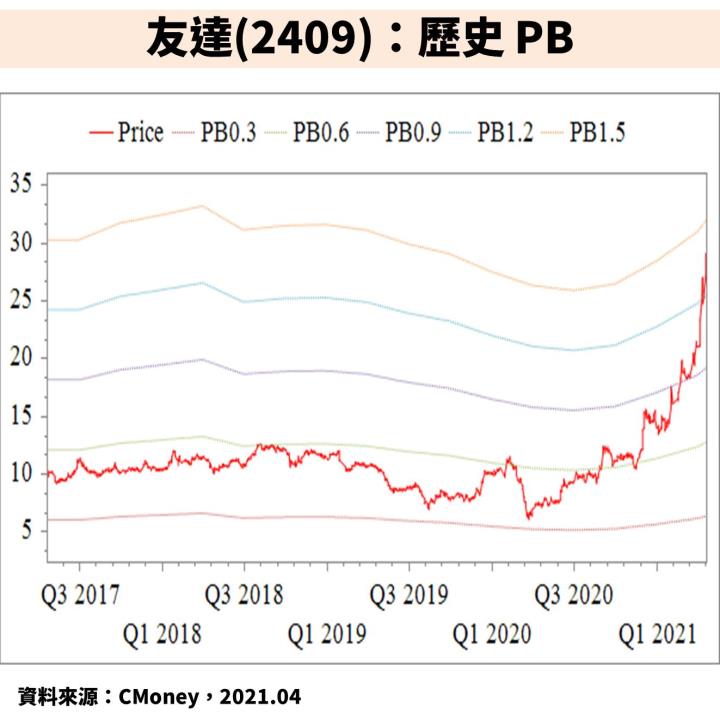

面板景氣循環為近 10 年高峰,友達(2409) PB有望朝向 1.3 倍歷史高峰邁進

從評價面來看,友達(2409)在 2021.04.21 股價為 29.10 元,以 2021 年預估每股淨值計算目前股價淨值比(PB) 為 1.14 倍,位於過去 PB 0.30~0.60 倍的上緣,但考量本波面板景氣循環為近 10 年來最佳榮景,且面板產業因中國面板產能市佔率達 50% 以上而出現結構性改善,PB 有望朝向 1.3 倍的歷史高峰邁進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。