我的網誌

我的網誌

圖片來源:shutterstock

台電、中華電的供應商,老牌電線電纜近年積極布局再生能源、創投

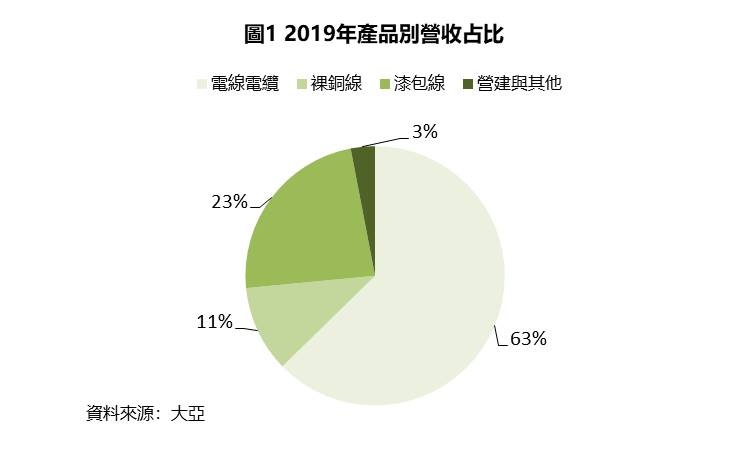

老牌電線電纜廠大亞(1609)為國內最早通過台電最高電壓345KV認證的廠商。市場以台灣為主,超過95%的營收來自台灣,主要客戶包含台電、中華電。電線電纜為相當成熟的產業,成長性有限,因此大亞近年積極布局太陽能電廠、風力發電所需的電纜,並成立大亞創投轉投資具潛力的公司。

銅價雙位數飆漲,大亞享低價庫存,2020Q4營業利益YoY +822.8%

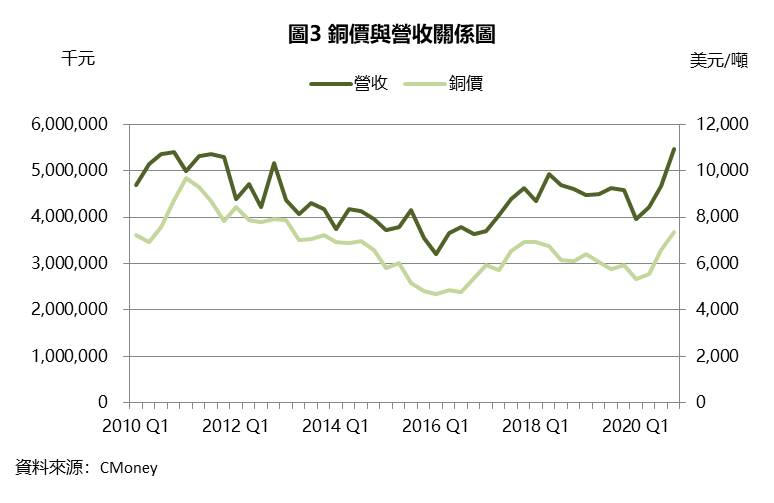

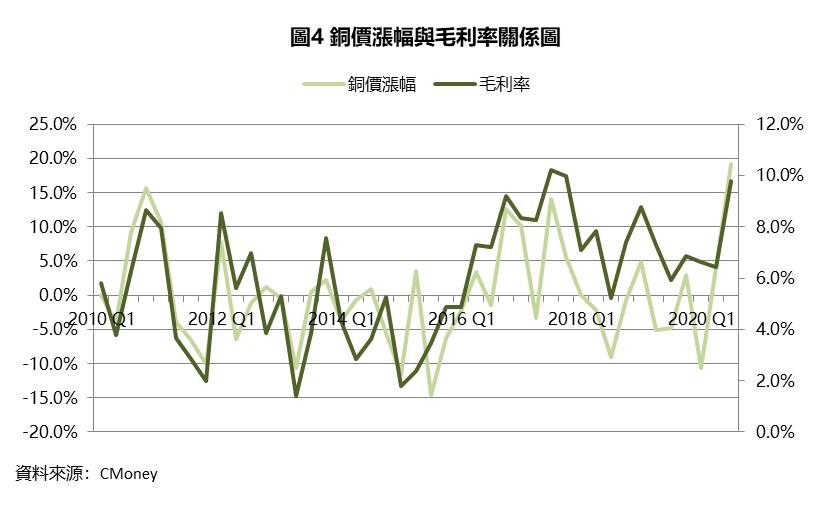

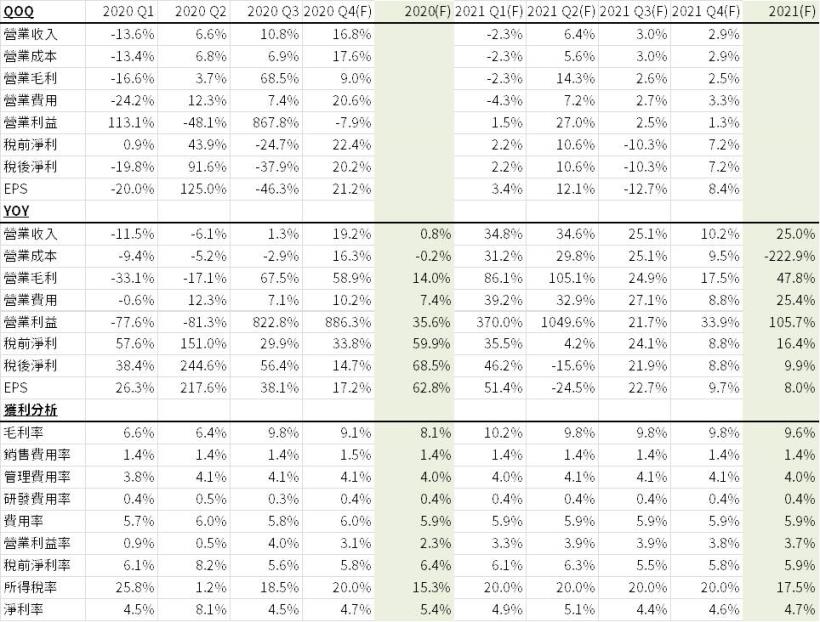

大亞2020Q4營收達54.6億元,QoQ +16.8%,YoY +19.2%,大亞營收QoQ、YoY雙增的主要原因為LME銅價持續飆漲(圖2),而電線電纜產業產品報價為銅價加上製造費用,因此銅價飆漲會使產品報價走揚,進而帶動營收成長(圖3);預估營業利益1.7億元,QoQ -7.9%,YoY +886.3%,營業利益年增接近10倍的原因為毛利率與銅價漲幅呈現高度相關(圖4),銅價2020Q4平均價格7,370美元/噸,較2020Q3平均價格6595美元/噸上漲11.8%,使得擁有約2-3個月庫存的大亞,持續享有低價庫存利益,毛利率有望較去年同期成長2.2個百分點至9.1%。而2020Q4營收季增、營業利益季減的原因為2020Q3銅價較2020Q2銅價成長19.2%,使2020Q3享有的低價庫存更顯著,因此2020Q3毛利率9.8%較2020Q4高出0.7個百分點;預估稅後淨利為3.0億元,QoQ +20.2%,YoY +14.7%,因大亞與大亞創投持有大量上市櫃股票(台汽電約1.3萬張、寶瑞藥業約2,300張、穎崴科技約1,600張)、未上市櫃股票(傑聖科技約6,200張、Golden Crown Green Energy約4,800張、iStaging Corp約4,700張),依上市櫃公司12月31日收盤價與過往數據推估,大亞於2020Q4約可認列1.6億元的其他利益;預估EPS達0.35元,為近5年同期新高。

2020全年大亞營收達183.1億元,YoY +0.8%,雖2020H1受疫情影響營運,但2020H2迅速走出疫情陰霾,加上銅價節節攀升,帶動營收逆勢成長;預估營業利益4.2億元,YoY +35.6%,營業利益雙位數成長主要受惠,低價庫存使2020年毛利率年增0.9個百分點達8.1%;預估稅後淨利9.9億元,YoY +68.5%,稅後淨利因創投事業顯著成長、手中持股飆漲、台幣升值,認列大量的業外收益;預估EPS達1.40元,創近10年新高。

經濟復甦+乾淨能源助攻,銅價雖無強勁成長動能,但有望維持高檔

銅價對於電線電纜營運影響甚大,展望2021年銅價,以供給面來說,未來三年內主要礦業公司於各地的擴產規模有限,預計2021-2023年供給將分別增加91.7萬噸、50.8萬噸、72.6萬噸,銅礦總供給量達2,468萬噸、2,538萬噸、2,621萬噸,主要增產地區來自智利、祕魯、非洲,主要增產的公司包含BHP Group、Anglo American plc、紫金礦業。

需求面來說,全球景氣復甦下,銅礦基本需求有望維持強勢,此外綠能、新能源車將會是使銅需求有顯著成長的原因。根據Wood Mackenzie、Forecast International的研究顯示,風電、太陽能安裝瓦數將於2021-2023年持續增長(圖5)、安信證券估算每1GW的太陽能需要0.5萬噸的銅、陸上風電需要0.4萬噸的銅、海上風電需要1萬噸的銅,因此推估再生能源將使2021-2023年的銅需求持續攀升。新能源車來說,根據朋程(8255)法說會提供的資料,未來三年新能源車的銷量可達710萬輛、900萬輛、1,170萬輛,安信證券估算純電動車、混合動力每輛的銅用量達83.2公斤、60.3公斤,遠高於每輛傳統燃油車的用銅量23公斤。考量再生能源、新能源車的成長後,2021-2023年銅的需求約達2,490萬噸、2,591萬噸、2,709萬噸。

綜合供給、需求面來看,銅的供需因經濟復甦,加上再生能源、新能源車的高速成長下將呈現供不應求的狀況,且缺口持續擴大(圖6)。若未來礦業公司沒有大舉增產,銅價將有望維持高檔,甚至朝2011年的高點10,100美元/噸挑戰,但因為目前銅價已經高達9,000美元/噸,應不太可能有機會能複製2020年疫情後動輒1倍的漲幅。

銅價近一季飆漲20%,有望推升2021Q1毛利率達10.2%,創近10年新高

展望2021Q1,預估大亞營收為53.4億元,QoQ -2.3%,YoY+34.8%,營收較前一季微幅下滑的原因是第一季為傳統淡季,加上工作天數較少,雖銅價持續上漲、且台南學甲太陽能電廠於2月啟用,仍無法完全抵消淡季的影響;營業利益預估可達1.8億元,QoQ +1.5%,YoY +370.0%,營業利益季增的原因為第一季銅價較前一季約上漲19.7%,預估能使毛利率較2020Q4提升1.1個百分點達10.2%;稅後淨利預估達2.6億元,QoQ+2.2%,YoY +46.2%,美國新政府財長葉倫表示,不會繼續追求弱勢美元政策,因此推測美元低點已到,擁有大量美元負債的大亞恐無法繼續享有匯兌利益;EPS預計達0.36元。

強勢銅價+太陽能電廠助攻,2021年營收、EPS有望挑戰近10年新高

展望2021年,預估大亞營收可達228.8億元,YoY +25.0%,主要受惠本業電線電纜報價因銅價而維持高檔,於2021Q1啟用的台南學甲太陽能電廠,發電量達76MW,預計2021年約可貢獻營收4.4億元;營業利益預估可達8.5億元,YoY +105.7%,主因是毛利率有望增加1.5個百分點至9.6%,除了受惠銅價預期持續上漲外,毛利率較高的太陽能電廠挹注也是原因之一,預期台南學甲太陽能電廠2021年約可貢獻獲利1.2億元;稅後淨利10.8億元,YoY +9.9%,稅後淨利成長幅度收斂的原因包括,2020年創投事業爆發、持股飆漲、認列大量匯兌利益,使業外收益顯著成長,2021年預計創投事業、持股恢復過往水準,每季約可認列1.7億元的其他利益,加上美元恐難持續貶值,預期將無法認列鉅額的匯兌利益;預估EPS有望創近10年新高達1.51元,其中0.2元來自太陽能電廠貢獻。(表1)

雖具銅價概念股、太陽能等題材,但目前股價淨值比偏高

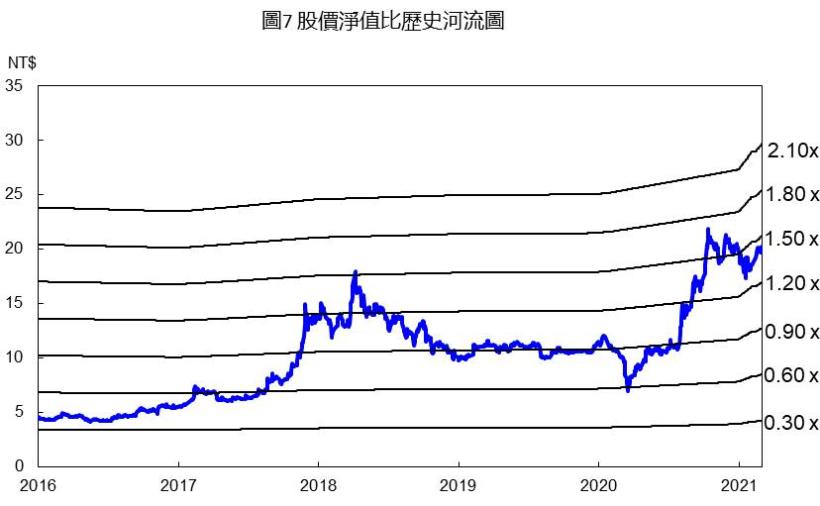

大亞3月4日的收盤價為20.05元,預估2021年淨值約為14.12元,以2021年的淨值來看,大亞目前的股價淨值比為1.4倍,位於過去5年的股價淨值比歷史區間0.6-1.5倍的上緣,雖大亞具有銅價概念股的題材,且2021年太陽能電廠啟用將挹注穩定收益,但目前評價偏高,投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。