我的網誌

我的網誌

【研究報告】欣銓 (3264) 主要產品線皆正向成長,2021年獲利再拚新高

【公司簡介與重點】

公司簡介:

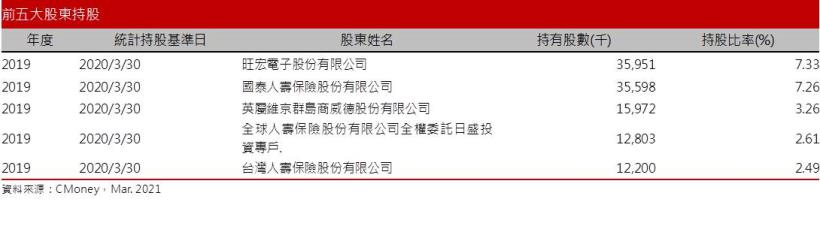

欣銓為半導體測試廠商,以晶圓測試業務為主,在晶圓測試方面名列台灣前三大,旺宏(2337)為主要法人股東,持股7.33%。

公司在台灣的3座生產工廠均位於新竹湖口,並於中國南京、韓國及新加坡設廠,看好5G通訊市場,公司更於2017/8完成無線射頻(RF)測試大廠全智科技收購案,提供更完整的RF測試服務,產品也由消費性IC等傳統PC相關客戶,增加到車用防撞、安控、電源、通訊IC等四大產業。

資料來源:欣銓

2020年產品營收比重分別為:晶圓測試(Wafer Probing)71.6%、成品測試(Final Test)27.8%。應用方面,比重分別為:通訊/連接 25.5%、 ATV/Security(車用/安控))16.8%、通用MCU(微處理器)15.8%、RF IC(射頻晶片)15.3%、Stortage(儲存)10.1%、Memory(記憶體)6.2%、PC 6.1%、Others 4.2%。

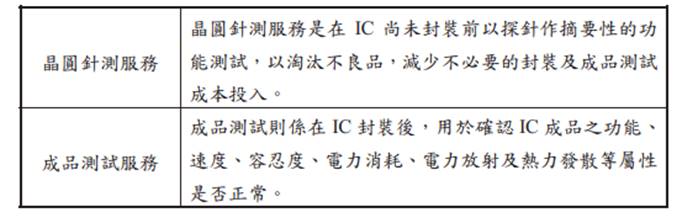

欣銓業務項目:

資料來源:欣銓

中型IC測試績優廠,前五大車用IC IDM場都是客戶:

IC測試位處半導體產業下游,是整個製程最後的守門員,可分兩階段:切割、封裝前的測試為IC晶圓測試,與封裝後的測試為IC成品測試,主要確認IC成品的功能及屬性,確保IC出貨前的品質。

資料來源:欣銓

IC測試廠商的規模大小及知名度會影響其的客戶結構,規模較大的IC設計廠都只願意和具有一定規模且知名的IC測試廠合作,且一但合作後就不輕易更變換,合作黏著度高。

欣銓為中型績優測試廠,最大客戶是TI(德州儀器),全球前五大車用IC的IDM大廠NXP(恩智浦)、Renesas(瑞薩)、Infineon(英飛凌)、TI與STMicro均為重要客戶,此外,也服務聯電(2330)、Global Fondries、旺宏、華邦電(2344)、聯發科(2454)、Marvell、Sandisk等。至於IC測試的同業則包括力成(6239)、久元(6261)、日月光(3711)、福懋科(8131)、京元電(2449)、矽格(6257)、南茂(8150)、華東(8110)、華泰(2329)、菱生(2369)、台星科(3265)等。

受益WFH、美中貿易衝突,2020年營收獲利創高:

受惠於半導體需求升溫,欣銓20Q4營收27.97億元,QoQ+10.80%,YoY+30.59%,毛利率37.49%,營業淨利6.95億元,OPM24.86%,其中來自業外的收益759.30萬,稅後淨利5.49億元,稅後EPS為1.16元。

受惠美中貿易戰帶動轉單效益,加上新冠肺炎疫情帶動居家辦公(WFH)等遠距需求,推升NB相關銷售,5G及WiFi 6帶動聯網裝置的需求有利於子公司全智科,2020年營收96.75億元,YoY+20.18%,稅後淨利17.82億元,YoY +60.64%,其中來自業外的收益1,965.80萬,包含處分機台、子公司投資收益、國外政府補貼等,稅後EPS 3.78元(YOY+60.2%)。

半導體景氣續強,21H1逐季成長:

半導體景氣續強,受惠IDM廠訂單回流,欣銓1月營收9.19億元,雖呈現月減,仍維持2020年旺季水位,YoY+39.78%。目前各產品線包括手機、通訊、RF IC需求均佳且車用回溫,訂單能見度已至21Q2。

2020年欣銓資本支出47.65億元,其中鼎興廠二期預計將於21Q2底陸續完工,預計可增加總產能25%,而公司仍看好產業趨勢,維持2021年約50億元的高資本支出。

在測試需求續旺,隨著封測大廠調升上半年封測價格,後續欣銓可望跟進,預期21Q2隨新廠產能開出,21H1年營運可望逐季成長。

IDM大廠委外趨勢,車用封測訂單已至21Q3:

車用產品認證時間長,技術門檻也很高,因此車廠一旦決定供應商後就部會輕易更換,產品生命週期較一般消費性商品長。欣銓很早就切入車用電子測試領域,與車用電子IDM、Fabless大廠合作密切,近年更取得車用測試製程認證。

隨車輛智慧化程度提高,將驅動車用半導體的高度成長,20Q4起車用市場回溫,車用晶片需求轉強,國際IDM廠積極爭取晶圓代工及封測廠產能,受惠NXP、Infineon、TI等擴大委外代工及晶圓代工廠增加車用晶片產能,車用相關營收占比有明顯提升,目前接單暢旺,且這部分的訂單已見到21Q3。長線來看,隨著電動車及車用電子滲透率提高,欣銓車用電子測試占比可望提升,將可提供長線穩定營收來源。

主要產品線皆正向成長,2021年獲利再拚新高:

欣銓預期新冠肺炎疫情會繼續加速數位轉型,遠距商機尚在,5G與WiFi 6滲透率提升將帶動連網普及,數據流量提升帶動記憶體需求,車市回溫與電動車商機也促發車用晶片成長動能,對半導體測試需求更為殷切,且目前欣銓鼎興廠二期廠房工程已完工,預計於21Q2進入量產,總產能預期增加25%。新增的產能將可因應目前緊俏的供需狀態,為欣銓營運再添動力。

在主要產品線均可正向成長,搭配新廠效益下,21H1營運有望逐季成長,且全年稼動率維持高檔水準,預估2021年營收114.45億元,YoY+18.3%,稅後EPS為4.58元。

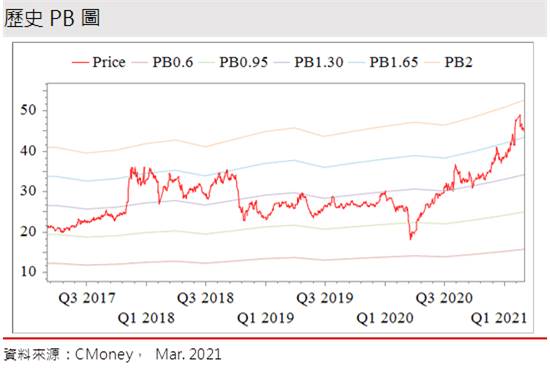

評價與結論:

欣銓股本為49.03億元,已連續17年發放現金股利。20Q4每股淨值26.34元,股價淨值比相較於歷史處於高。在主要產品線均可正向成長,搭配新廠效益下,21H1營運有望逐季成長,且全年稼動率維持高檔水準,預估2021年EPS為4.58元,2021年股價本益比(PER)處於中軸附近水位。2020年現金股利為2.00元,現金股利殖利率為4.55%,屬中殖利率個股(3%-4.5%)。

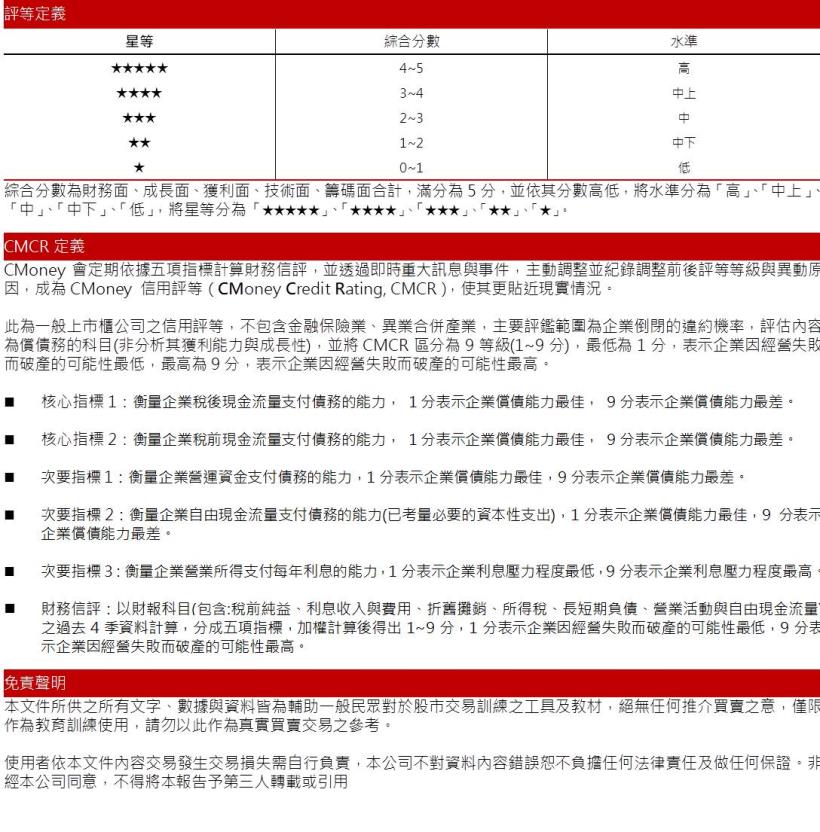

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.34分,成長面0.71分,獲利面0.79分,技術面0.29分,籌碼面0.49分,綜合評比為2.61分,屬於中水準。

就股價面來看,半導體晶圓代工與封測供需吃緊,推升欣銓股價一度走高到2月,股價在農曆年後開紅盤日創高後便面臨外資與投信的連續賣壓,股價呈現明顯修正,並回防季線區。雖目前季線仍持續上揚,半導體市況佳,然而利多已預先反應於股價上,近期法人仍傾向減持。就當前籌碼狀態來看,股價仍有回測季線下的風險,但當拉回到殖利率高於5%之際,預期因殖利率考量的買盤將陸續進場,應可造成支撐,故建議逢回可於2021年PER 8.7倍時進場布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。