我的網誌

我的網誌

圖/Shutterstock

Tesla供應鏈中,最為人熟知的包含減速齒輪供應商和大(1536)、連接器廠貿聯-KY(3665)、電池管理系統供應商台達電(2308)、自動停車系統供應商同致(3552),除了大家所熟知的上述公司外,其實還有許多台系Tesla供應商不為人知,如2021年1月營收創歷史次高的,Tesla繼電器基座供應商和勤(1586)。

專注於精密零件沖壓,擁有汽車、硬碟兩大部門

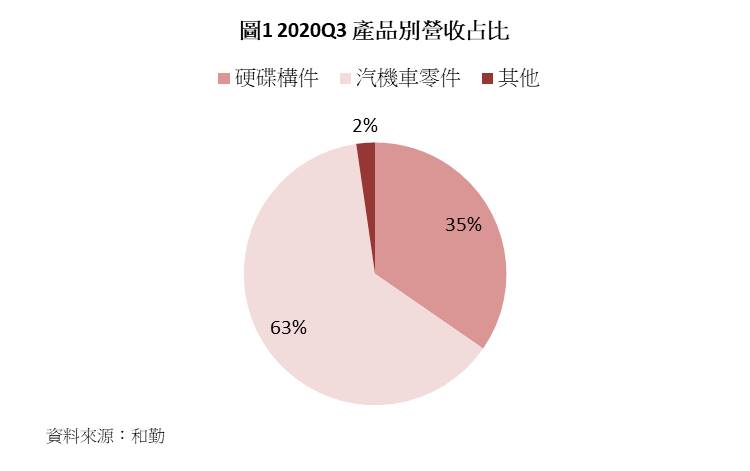

和勤屬於金屬沖壓產業,核心技術為精密零件沖壓,能生產出較傳統沖壓更為精密的零組件,在中國一般沖壓廠超過10萬家,但精密沖壓廠不到100家,精密沖壓進入門檻較一般沖壓高。和勤主要事業體可分成硬碟構件與車用零組件(圖1),硬碟構件主要客戶MMI位於新加玻,產品則以3.5吋企業用高階硬碟為主;車用零組件主要客戶多位於中國,其中包含:VW集團、丹佛斯集團、麥格納集團、格特拉克集團、Tesla,車用零組件產品則包含變速箱、煞車、車門鎖、液壓零件。此外,和勤為Tesla繼電器基座的主力供應商,繼電器具備接收電子訊號來控制其他電子機器的功能。

中國車市復甦、Tesla拉貨動能強勁,2020Q3獲利較2019Q3成長超過100倍

和勤2020Q3營收6.3億元,QoQ +12.0%,YoY +22.2%,主要受惠中國車市復甦、Tesla拉貨動能強勁,大型伺服器、高階硬碟構件需求維持高檔;營業利益8,088萬元,QoQ +33.9%,YoY +2,238.1%,營業利益倍增受益於,毛利率因5G、物聯網發展,帶動毛利率較高的高階硬碟出貨增加,優化產品組合,加上2019Q3基期極低,因此較2019Q3增加9.6個百分點至22.2%;稅後淨利3,873萬元,QoQ -11.7%,YoY +2,582.2%,稅後淨利季減的原因為美金貶值,2020Q3有高達1,265萬元的匯兌損失(圖2),侵蝕近15%的稅後淨利;EPS 0.48元,為近5年同期新高。

2020Q4營收創上櫃以來單季新高,EPS有望創歷史單季新高

和勤2020Q4營收創上櫃以來單季新高 7.0億元(圖3),QoQ +11.9%,YoY +12.4%,中國車市2020Q4再創佳績,乘用車銷量達678.2萬輛,QoQ +26.7%,YoY +12.1%,帶動和勤拉貨動能;營業利益預期可達 8,736萬元,QoQ +8.0%,YoY +53.7%,毛利率有機會維持20%以上的高水準,主要受惠高毛利的新產品量產,產品組合持續優化;稅後淨利預估為4,439萬元,QoQ +14.6%,YoY +131.5%,在本業營運持續成長下,儘管預估匯兌損失恐高達1,341萬元,稅後淨利仍較2019Q4倍增;預估EPS 0.53元,有機會歷史創單季新高。

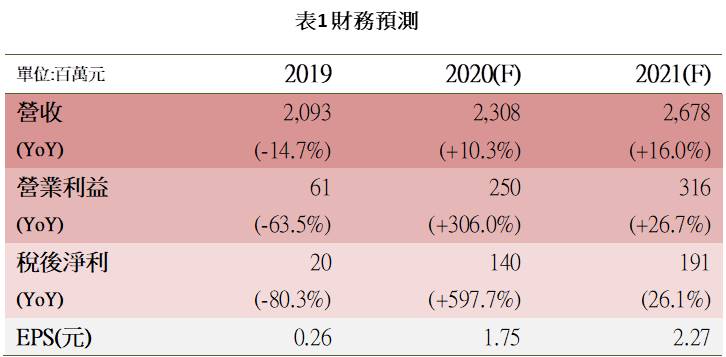

和勤2020年營收23.1億元,YoY +10.3%,儘管2020H1營運受疫情影響,2020H2隨中國疫情得到控制,車市復甦下,全年營收仍逆勢成長;營業利益預估為2.5億元,YoY +306.0%,毛利率預估將較2019年增加7.4個百分點至22.2%,毛利率成長除受惠產品組合轉佳外,2019年因產線整改,毛利率僅14.8%低於歷史水準16-20%;稅後淨利有望達1.4億元,YoY +597.7%,在本業不畏疫情逆勢成長下,儘管匯兌損失恐達2,433萬元,稅後淨利仍有望跳躍式成長;預估EPS 1.75元,為近10年新高。

硬碟部門獲得新客戶、切入新產品,2021年將持續專注高毛利率產品

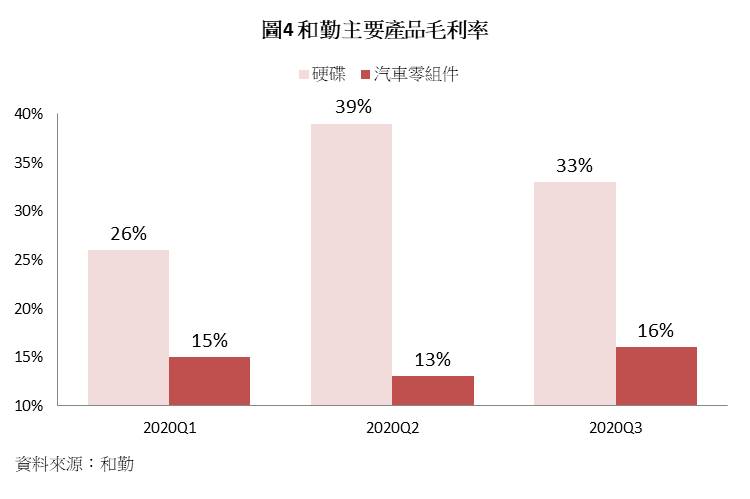

近年來因快閃記憶體(NAND Flash)成本持續下滑,使傳統硬碟(HDD)市佔率逐漸遭固態硬碟(SSD)侵蝕,因此和勤轉而深耕毛利率較高的企業用高階硬碟,目前和勤超過70%的硬碟產品為高階硬碟,因此2020Q1-Q3硬碟部門的毛利率為26-39%,遠高於汽車產品的毛利率13-16%(圖4)。不過因為硬碟產品以美元計價,毛利率隨匯率波動較大,使逐季毛利變化超過10%的情況發生。展望2021年,硬碟部門在導入新客戶後,加上預計切入均熱片相關的新產品,市場預期和勤有機會靠著固有的精密沖壓技術與經驗,拿下國際大廠均熱片的訂單。2021年雖整體硬碟市場是衰退的,但硬碟部門營收有望靠著新客戶、新產品微幅成長。此外,原位於中國的的HDD產線,將移回台灣,預期將有效降低物流運輸成本,未來中國產線將以汽車零組件為主,台灣則以HDD為主。

汽車部門搭上新能源車熱潮+車市復甦,2021年營收有望成長20%

車用產品2021年有望成長20%,主要成長動將來自Tesla、車市復甦、原有訂單擴大。根據興業證券指出2021年Tesla上海超級工廠的產能有機會倍增至52.3萬輛,加上市場預期2021年上海超級工廠新增20-24.5萬輛產能的Model Y車型,其零組件也有望由和勤拿下,將帶動繼電器基座出貨量大幅成長。而根據中國汽車協會研究,2021年中國車市將維持高檔,乘用車銷量將成長7%至2,063.8萬輛,將使和勤的客戶拉獲動能充沛。此外,供貨給麥格納的車門鎖產品出貨量有望成長5倍,市場預估將使和勤營收成長1-2%。除Tesla外,和勤也與其他中系電動車廠洽談,未來營收具想像空間。

2021Q1營運預期將維持高檔,EPS有機會續創歷史同期新高達0.60元

展望2021Q1,市場預期和勤營收達6.3億元,QoQ -9.9%,YoY +51.0%,2021Q1營收季減的原因包含第四季為產業傳統旺季,加上第一季因農曆年使工作天數下降;預估營業利益8,002萬元,QoQ -8.4%,YoY +282.6%,營業利益較2020年同期倍增,主因為2020Q1為中國疫情最嚴峻時刻使基期極低;預估稅後淨利可達5,072萬元,QoQ +14.3%,YoY +291.1%,稅後淨利季增的主要原因為美元走勢逐步築底,且財長葉倫表示不會繼續追求弱勢美元,因此和勤2021Q1的匯兌損失應可大幅收斂;預估EPS達0.60元,有望創歷史同期新高。

2021年營運動能強勁,考量可轉債影響後,EPS仍有望再創新高

展望2021年,市場預期和勤營收可達26.8億元,YoY +16.0%,創上櫃以來新高;主要受惠汽車部門因新能源車熱潮、車市復甦有望大幅成長,加上硬碟部門持續深耕高毛利率產品穩健中成長;營業利益有望達3.2億元,YoY +26.7%,毛利率預估較2020年提升3.0個百分點達25.8%,主要受益產品組合優化、產線調整使部分生產成本降低、美元有望止穩有利於硬碟部門毛利率。預估營業費用率微幅增加2.0個百分點,主要是申請中國高新企業,不過申請成功後將使稅率降低約10%至25%;稅後淨利1.9億元,YoY +36.1%,稅後淨利因本業大幅好轉,加上財長葉倫表示,不再持續追求弱勢美元政策,預估2021年縱有匯兌損益,應較2020年匯兌損失2,433萬元大幅減少;EPS有望續創歷史新高達 2.27元,考量到和勤有發行可轉債,假設若可轉債全部轉換,在外流通股數膨脹約7%,將使EPS下降0.14元至2.13元。

2020、2021年營運明顯好轉,股價淨值比有向上空間

和勤近年獲利狀況不穩,且偶爾虧損,因此採用股價淨值比評價。和勤2021年的每股淨值約為20.13元,以2021年2月25日的股價計算,目前股價淨值比約為2.3倍,位於歷史區間1.3-2.5倍的上緣,考量和勤營運轉好、未來營運展望樂觀後,目前評價仍偏高。過往和勤營運好轉時,股價淨值比將顯著提高,以2018年為例,和勤該年度營運好轉,EPS自2017年的0.42元上升至1.29元,使2018年的股價淨值比明顯較營運狀況較差的2016、2017年度倍增,因此推測和勤營運展望樂觀下,2021年的股價淨值比仍有向上空間,但目前評價偏高,操作建議為股價拉回時,再逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。