我的網誌

我的網誌【研究報告】天鈺 (4961) 集團奧援產能充足、受惠漲價趨勢

【公司簡介與重點】

鴻海集團的驅動IC小金雞:

天鈺為為鴻海(2317)旗下面板驅動IC(DDIC)及PMIC(電源管理IC)廠商,是少數同時擁有DDIC與PMIC的IC設計公司,至2020/11鴻海集團共持股約三成,為主要股東。天鈺以小尺吋LCD驅動IC起家,2006年合併鴻海集團轉投資的IC設計公司宏鑫,合併後拓展至到大尺吋LCD驅動IC。總部設於新竹科學園區,並在台北內湖、上海、深圳、山東煙台設有辦公室。

20Q3營收占比為: DDIC 84.19%、PMIC 15.00%、其他0.81%。主要投片在:Sharp的晶圓廠、旺宏(2337)、合肥晶合、聯電(2303)、世界先進(5347)。前三大客戶為群創(3481)、瑞達輝及SHARP,預估泛鴻海(包括群創、SHARP、SDP、深超等)的營收貢獻度超過40%,其他重要客戶尚有面板廠彩晶(6116)、京東方、熊貓、龍騰、天馬及電子紙大廠元太(8069)等。

公司在LCD驅動IC產品上的競爭對手有聯詠(3034)、奇景、瑞鼎(3592)、矽創(8016)、奕力、Samsung、Sharp等;至於PMIC產品的競爭對手則包括沛亨(6291)、致新(8081)、茂達(6138)、類比科(3438)、通嘉(3588)、TI、Maxim、Intersil、LTC等。

天鈺主要產品與重要用途

資料來源:天鈺

主要產品之產製過程

資料來源:天鈺

2020年營收刷歷史新高:

韓廠相繼退出LCD市場,2020年新冠肺炎肆虐,禁足令除了開啟遠距教學與在家工作(WFH)的生活模式外,也刺激了家庭娛樂需求,2020年北美、歐洲與中國電視銷售優預期,電視整機廠開始在2020/07回補庫存,面板需求回溫,20H2起8吋晶圓產能供給吃緊,各項產品持續面臨缺貨漲價,且客戶積極拉貨下,推高天鈺營收,累計2020年全年合併營收達108.85億元,創下歷史新高,YoY+18.4%,預期2020年EPS達3.86元,較2019年倍增。

半導體供需失衡持續:

就需求面來看,新冠疫情帶動WFH與宅經濟需求,NB、平板、電視等產品熱銷,包括DDIC、PMIC等在內的需求隨之大增。20H2起中國品牌為搶奪華為空出的市占而積極拉貨,且廠商的拉高庫存水位已成常態。展望後續,研調機構TrendForce預期疫情可望緩解下,2021年各項終端產品,包含伺服器、智慧手機、筆電等出貨量皆會較2020年成長。其中,全球智慧手機產業可隨日趨穩定的生活型態而回溫,透過週期性的換機需求,以及新興市場的需求支撐,預估2021年生產總量將成長至13.6億支,年成長9%。而拓墣產業研究院預期2020年大尺寸驅動IC年成長為2.3%,2021年大尺寸驅動IC仍會年增2.6%。

雖需求續增,但近年晶圓代工廠擴產有限,導致產能供不應求,尤其是8吋晶圓,部分代工廠自2021年初調漲代工10%,同時,封測價格也面臨調漲壓力,業界預期此波缺貨潮至少要到21H1方有舒緩機會。

在半導體產能緊繃之際,又逢車市回溫,車用晶片嚴重供不應求,車廠透過各項管道向晶圓代工廠求援,包括歐盟、德、日等國均向台灣政府求援,目前台積電已回應將調配產能因應。此舉又讓市場擔憂驅動IC產能恐遭受排擠,加重市場供不應求的現況。

集團奧援產能充足、受惠漲價趨勢:

天鈺產品以8吋為主,主要投片在集團內的Sharp晶圓代工廠,而PMIC主要在旺宏(2337)投片、12吋小尺吋面板DDIC主要在合肥晶合投片,加上新增韓系代工廠,2021年產能持續擴張,投片成本相較於同業有優勢。

全球晶圓產能大缺貨,有多家驅動IC大廠為因應晶圓代工、封測成本提升,已經宣布將反映成本,天鈺因有Sharp晶圓廠奧援,產品可支應市場需求,更有機會受惠這波漲價趨勢,推動業績成長。另外近期市場傳出車用晶片排擠DDI產能,目前天鈺仍未收到系晶圓代工廠削減產能的通知。

新產品推升營運,2021年獲利倍數成長:

天鈺2021年1月營業收入13.92億元,稅前淨利2.81億元,稅後純益2.42億元,EPS 1.3元。展望後續,WFH需求持續,2021年既有產品維持榮景,並持續有彩色電子書、彩色電子標籤、Mini LED、TDDI、AMOLED,WiFi 6路由器的PMIC等都是帶動2021年主要成長動能,預估營收將有望逐季成長。

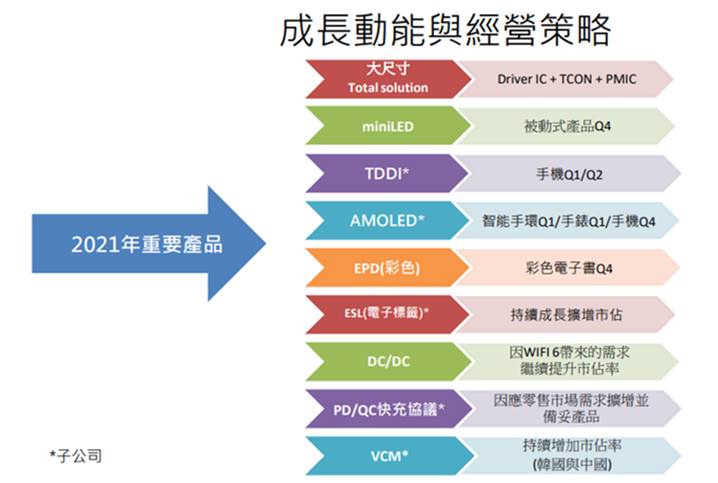

天鈺成長動能與經營策略

資料來源:天鈺

目前晶圓代工廠產能緊俏,因此面板廠偏好能提供整體解決方案的供應商,避免因個別IC缺料導致產線停工,目前公司是少數能提供針對大尺吋面板,結合DDIC+TCON(時序控制晶片)+PMIC整體解決方案的公司,目前市場對此需求強勁,加以漲價題材發酵,挹注營收動能。

天鈺AMOLED驅動IC產品目前已經成功獲得穿戴客戶驗證,最快有機會在21H1打入穿戴手環及智慧手表市場。天鈺的TDDI已於20Q4量產,供應中國手機客戶,預期TDDI產能增加將推升小尺寸產線營收。另在車用DDI方面,主要合作車廠為中國客戶,在車用晶片缺貨下,客戶採用新供應商產品的機率高,且集團持續往車用發展,天鈺將有望隨集團拓展車用DDI市占率。

天鈺的EPD(電子紙顯示器,Electronic Paper Displays)主要透過元太供應AMAZON的Kindle,佔營收約3%。元太下一代彩色電子書ACeP翻頁速度較快且為全彩版本,因此天鈺配合元太發展的電子紙驅動IC預計在21Q4量產,期待打入教育市場。在電子標籤部分,預估2021年電子標籤(ESL)市場約2億片/年,目前已經發展到3-4色。天鈺推出彩色版本,整體市占有望持續提升,推估2021年電子紙及電子標籤產線營收將翻倍成長。

此外,由於WiFi 6對PMIC的使用量大增數倍,且2021年天鈺除在WiFi 6路由器的PMIC積極提升市佔率外,亦有機會切入電視、快充等領域,預期PMIC業績將明顯放大。至於Mini LED被動式產品、手機產品則有機會於21Q4出貨,在新舊產品接續放量下,預估2021年營收將逐季成長,由此預期2021年營收將達154.43億元,YoY+41.88%,EPS數倍成長至9.27元。

評價與結論:

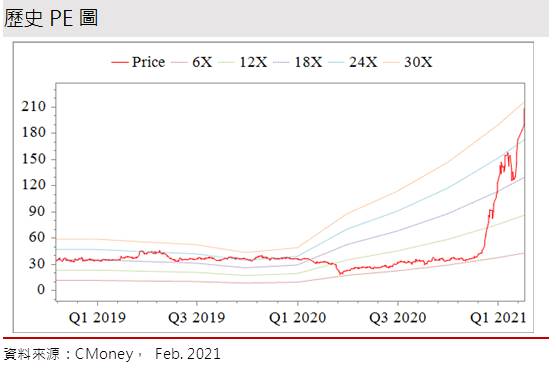

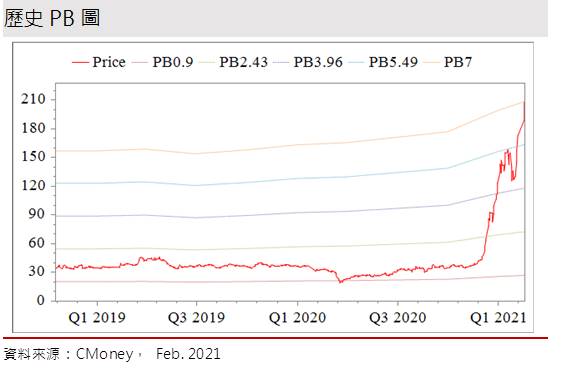

天鈺股本為16.66億元,預估2020、2021年EPS為3.86、9.27元,並已連續7年發放現金股利。20Q3每股淨值25.47元,股價淨值比相較於歷史處於高。以2021年EPS估算,本益比(PER)相對處於高位,與同業相較也是偏高。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.45分,成長面0.82分,獲利面0.45分,技術面0.99分,籌碼面0.77分,綜合評比為3.48分,屬於中上水準。

就股價趨勢來看,迄今各均線維持多頭排列不變,尤其是2月起在投信買盤推進下,股價呈現旱地拔蔥之勢,以相當陡峭角度頂過200元大關,然短線技術指標已有過熱跡象,整數關卡稍見內外資調節,加以目前融資使用率高達5成,浮額漸增,增加追高風險。考量2021年在彩色電子書、彩色電子標籤、Mini LED、TDDI、AMOLED,WiFi 6路由器的PMIC等新舊產品接續將可帶動2021年營收逐季成長與獲利數倍增加下,建議待股價拉回至2021年PER 17倍以下時再逢低介入,不建議追高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。