發表

發表

我的網誌

我的網誌【研究報告】天下晶圓荒! 智原(3035)坐擁晶圓山莊,營運某在驚!

【公司簡介與重點】

聯電集團的矽智財大廠:

智原為聯電(2303)集團旗下的IC設計服務公司,聯電持股比重13.77%,主要提供特定用途的積體電路(ASIC)設計服務及矽智財(SIP)。公司名列全球前15大SIP矽智財供應商、全球前50大ASIC設計服務供應商,在業界是少數具備ASIC/SoC(系統單晶片)設計服務能力,並擁有數千自有IP(矽智財,intellectual property core)資料庫的廠商,與世界級的半導體供應商皆建立良好的合作關係。

終端客戶應用包含5G通訊、智慧電網、大型數據中心、AI(人工智慧)等,客戶以大中華區為主,2019年區域市場別:中國42%、臺灣27%、日本15%、美國7%、歐洲4%、韓國2%。

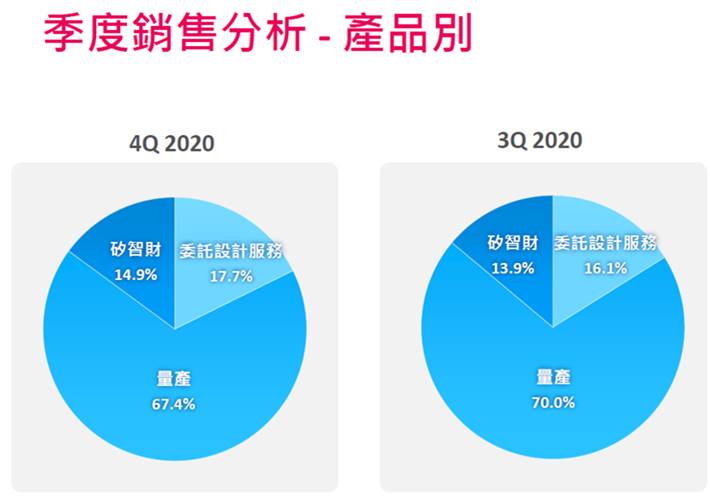

20Q4產品營收比重:NRE(委託設計)佔17.7%、ASIC佔67.4%、IP(矽智財)則佔14.9%。至於產品貢獻為通訊應用30.2%、產業用28.3%、多媒體/消費性電子/電腦週邊佔14.1% 、AIOT 27.3%、其他則為0.1%。

資料來源:智原

智原優勢-成熟製程,使用自有IP比重高:

資料來源:智原

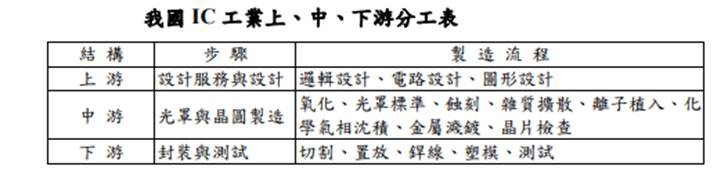

SIP是為可重複使用而且具有特殊功能的電路設計圖,是IC設計所使用的智慧財產權。隨著IC模組化設計漸趨複雜,研發難度與時間隨之增加,而SIP將特定電路模組化,提供設計工程師使用搭配,可節省設計時間,更能降低開發失敗的風險。另一方面,如果IC都採相同的IP,功能相仿的產品難以達成差異化,且缺乏競爭力,因此為廠商量身打造IP的商機應運而生。

SIP可提供客戶(主要為IC設計及系統廠商)方便且快速地解決方案,智原矽智財可授權交由客戶自行整合使用,或作為ASIC專案設計之選購元件。

NRE是受客戶委託開發設計ASIC產品。智原提供設計產品時所需的電路設計元件資料庫及各種SIP,製作產品的光罩組電路圖,並委託代工廠生產光罩、晶圓、切割和封裝,再交給公司工程人員做產品測試,至於交給客戶的產品為試產樣品。

受客戶委託所量產ASIC產品,均為先前已與客戶有過NRE合作,當客戶驗收過試產樣品無誤後,請智原代為量產,智原交給客戶的為量產的ASIC產品,最終會以晶圓或經封裝測試過的IC。

目前擁有技術許可及設計IP的主要大廠包括ARM、Rambus、MIPS、Synopsys、Virage Logic,國內則有創意(3443)、力旺(3529)、世芯-KY(3661)、M31-KY(6643)。

智原最大優勢在成熟製程,使用自有IP比重高,毛利率居同業之冠,公司的IP資料庫包括標準元件庫、記憶體編譯器、處理器核心、混合信號IP、SoC周邊控制IP;完整的高速介面IP解決方案則包含控制器,及實體層PHY。

公司在成熟製程依賴聯電,14nm以下節點製程,因為聯電未推進,故先進製程是與三星合作,預期未來在平台完整建置完成後,將有強勁的接單力道。

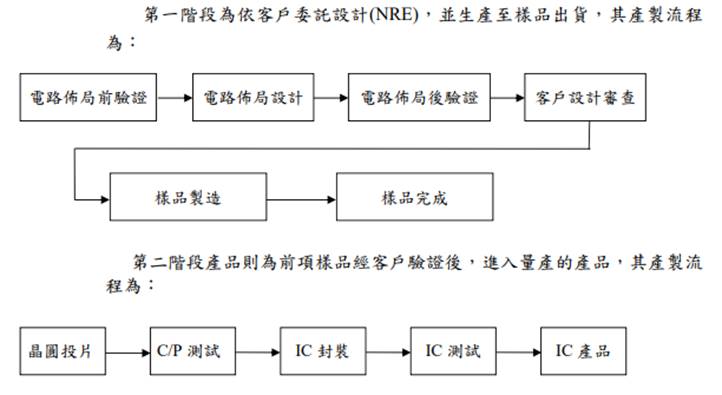

智原主要產品之產製過程

資料來源:智原

疫情影響NRE營收認列,2020獲利衰退:

智原2019年營收53.06億元,YoY+8.19%,稅後淨利3.48億元 YoY+32.16%,其中來自業外的收益1,855.50萬,稅後EPS 1.40元。

進入2020年,新冠疫情衝擊全球經濟,所幸在過去累積的晶片設計案陸續轉入量產帶來穩定營收。12月合併營收4.73億元,YoY+1.27%,20Q4營收14.3億元,QoQ-4.2%,EPS 0.09元。由於中國客戶在貿易戰2020年9月大限前拉貨完畢,20Q4量產業務下滑,營運略低於市場預期。

累計2020年營收54.98億元(YoY+3.62%),獲利方面,即便20Q2有處份Fresco貢獻EPS 0.5-0.6元,但因疫情影響NRE營收認列遞延,獲利仍衰退,稅後EPS為1.08元。

穩定接案、先進製程比重提升,奠定長期營運動能:

公司近年NRE案件數量大增,過去3年每年接40-50個新案,累計2015-2020年底接案(Design win)超過235個。目前約有221案子,其中,一半以上為40/28nm(奈米)製程,1/3已量產,30%已設計定案等待量產,目前仍以每季新增10個案子的速度累積。應用領域有90%集中在自動化(Automation)、智慧電錶(Smartmeter)、影音應用(Audio/Video)、數據通信(Datacom)、通訊(Communication)與AIoT等。且40nm以下先進製程的接案量從50%增加至60%,金額和毛利率都較大,預估ASP(平均售價)可提高兩位數以上,在平均訂單金額持續提升,為智原奠定長期營運成長動能。

NRE收入重回成長,21Q1淡季不淡:

2020年因疫情所致,公司約有1~2億元的NRE遞延至2021年,預料將集中上半年認列。

展望21Q1,量產客戶需求穩定,且新案件進展順利,NRE收入將重回成長軌道,公司預期營收將可季增高個位數,讓淡季不淡。

IP、NRE與ASIC量產接續回升,營收逐季成長:

2021年新開案進度加速,預期NRE自動化、AIoT相關陸續設計定案,加以案件遞延至2021年入帳,公司預期NRE將年成長50%。至於IP主要成長來自28nm IP平台建置完成,預計權利金貢獻度將大幅提升,加以晶圓漲價效應,預期IP將有雙位數成長,有望挑戰13年新高。至於量產將是接續21H2動能,主要來自自動化、影音多媒體、Datacom等,預期有倍數成長空間。整體來看,2021年營收有望逐季成長。

富爸爸奧援,晶圓荒免驚:

全球晶圓產能緊張,智原有集團富爸爸的奧援,可取得聯電晶圓代工產能支援,預計所受的影響相較同業低,有望支撐2021年營運。由於現階段8吋晶圓短缺較嚴重,故智原已逐漸轉到12吋。

智原挾聯電富爸爸奧援,可免除晶圓產能吃緊造成出貨不足的窘境,2021年IP、NRE與量產業績回復成長,預計營運將逐季成長,由此預期的2021年67.38億元,YoY+20.13%,EPS 1.96元,營運可望走出谷底。

評價與結論:

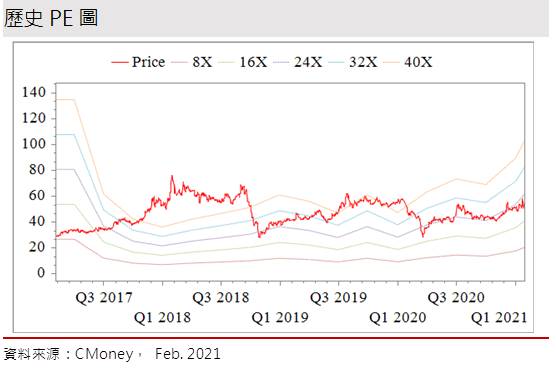

智原股本為24.86億元,2020年EPS為1.08元,預期2021年NRE接案量回溫,及ASIC量產出貨回升,營運表現將優於2020年,預估2021年EPS 1.96元,營運將可季季高。公司已連續18年發放現金股利,20Q3每股淨值22.56元,股價淨值比相較於歷史處於均值。以2021年EPS來看,本益比(PER)4相較於歷史處於均值。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.60分,成長面0.30分,獲利面0.49分,技術面0.62分,籌碼面0.61分,綜合評比為2.62分,屬於中水準。

再以股價面來看,智原2020年因NRE入帳遞延,獲利呈現衰退,影響2021年的股價表現,股價不振頗久的時間,20Q4股價40.6元附近見到波段低位後呈現緩步翻揚。觀察2020年末至2021年外資籌碼頗為反覆,投信則站在逢低承接一方,未有大幅追價。然而上升角度仍相對平緩,股價見到59.7元近高價位後旋即拉回短均之下震盪,顯見60元整數關卡壓力沉重。考量逐漸走過營運谷底,2021年營運可望逐季走高,建議可待股價拉回至2021年PER 25倍以下再逢低布局,區間因應。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。