我的網誌

我的網誌

【研究報告】冠德(2520)交屋認列+三大建案完工,2021營收確定大爆發!現金殖利率可望達6%!

公司簡介

冠德(2520)成立於1979年,為國內中大型建商,主要的推案地點集中於台北市和新北市,除了銷售住宅之外,也參與都更和捷運聯合開發等。依照部門別來看,2019年營收比重:建設52.95%、營造38.04%、百貨9.01%。主要轉投資事業包括根基營造(2546,持股34.18%,合併報表)和環球購物中心(持股84.02%)。

在營建業當中,可以細分為上游的建設業和下游的營造業。建設業主要業務為先尋找適合開發之土地物件並取得土地(包括參與都更或公共工程之競標),決定物件形式後(大樓或是透天等),發包建築師設計建築規劃,建案完成之後規劃行銷和售後服務等相關事宜。會計科目採「全部完工法」。

而營造業則是待建築師建築規劃設計完成後,再依照規劃從事營造工程。由於營造業屬於特許行業,因此建設業不得從事營造工程,所以多數大型建設公司通常都有自己的營造子公司。冠德的營造子公司根基營造(2546)除了是甲級造廠資格之外(2019年全國甲級營造廠占比僅25.53%),也有取得ISO9001和ISO45001等認證,對於承攬民間興建住宅和參與公共工程標案皆更具競爭力。會計科目採「完工比例法」。

2020成屋去化順利 + 新建案完工交屋,EPS有望達7元

冠德2020前三季營收137.72億(YoY+50.63%)、稅後淨利14.96億(YoY+118.4%)。其中,建設部門2020前三季營收61.87億(YoY+50.83%)、營造部門營收66.58億(YoY+64.4%)。

冠德微山丘於18Q3完工,總銷金額62億元,銷售率75%,2020前三季貢獻營收約17億元;冠德青璞匯B棟於20Q1開始銷售共654戶,總銷金額70~80億元,銷售率100%,其中274戶已經於2019年前過戶認列,剩餘380戶陸續認列,2020前三季貢獻營收約30億元;冠德信義於18Q3完工,總銷金額200億元,20H1成交兩戶,貢獻營收約7億元。雖然20Q1~20Q3並無新建案完工,但受惠低利率環境造成房市正向發展,微山丘、青璞匯、冠德信義等成屋持續銷售,因此建設部門營收大幅成長。

營造部門的部分,除了內部訂單之外,外部訂單受惠於台商回流建廠,包括台積電(2330)南科和中科的新建工程以及美光在桃園的新建工程等,再加上政府工程,包括2019年取得4項標案總計合約金額143.95億,為近五年新高,營造部門營收因此大幅上升。

冠德20Q4營收134.09億(YoY+116.84%),主要受惠有三項新建案完工交屋,分別是冠德泰極、冠德泰景、冠德創新殿。冠德泰極於20Q3完工,共279戶總銷70億元,銷售率55%;冠德泰景於20Q4完工,共99戶總銷20億元,銷售率98%;冠德創新殿於20Q4完工,共229戶住家和71戶辦公室總銷80億元,銷售率95%。合計已銷售金額達130~135億元,將陸續於20Q4至2021年認列,再加上青璞匯成屋完銷,認列約15億元,因此20Q4營收大幅成長,導致2020年營收271.82億元(YoY+77.35%)也大幅成長。

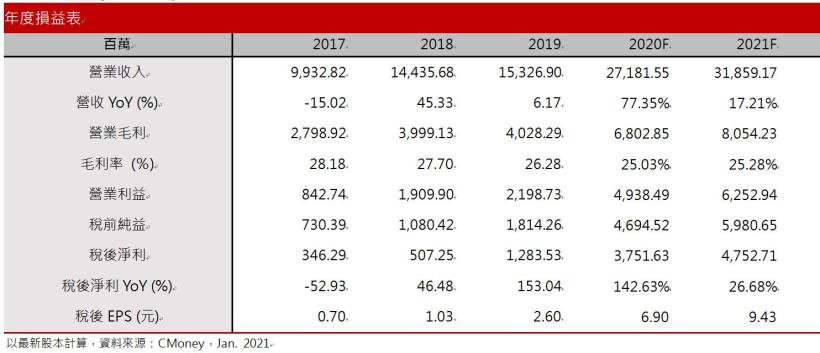

預估2020營收271.82億(YoY+77.35%);營業利益49.38億(YoY+124.61%);稅後淨利37.52億(YoY+142.63%);EPS 6.9元(YoY+165.24%)。

打房政策不影響房市剛性需求

央行於2020/12初祭出房市的信用管制措施,需求部分主要針對法人買房以及自然人購置3戶以上者 ; 供給部分主要針對購地貸款和餘屋貸款的限制,避免建商囤屋和囤地。央行此次打房政策僅針對非自住或非換屋的需求,並未影響剛性買盤。而台灣上一波房地產多頭2013~2014年時的主力總價為每戶1600~1700萬,至2019年下降為每戶1300萬,主力坪數也從每戶69坪下降至每戶35坪,以投機為主的大坪數高總價豪宅需求低迷,顯示需求從投機性買盤轉為自住剛性需求,再加上台商回流持續帶動資金匯入房市,以及短期間利率上漲機率較低,因此首購和換屋等自住剛性需求受影響較低、廠辦和商辦則是不受影響。

2021/1的全台六都建物買賣移轉棟數月減8%,主要反映央行的信用管制措施政策發酵,市場觀望氣氛轉濃,然而由於1月的工作天數較2020/12少13%,顯示由於低利率和資金充沛的環境影響,市場的剛性需求依然強勁。

2020交屋認列 + 2021三建案完工,業績大爆發

冠德2021預計有三項建案完工,分別是台中捷運G8、冠德天晴、敦北地上權案。台中捷運G8預計於21Q1完工,總銷18億元,目前尚未開始販售;冠德天晴預計於21Q3完工,總銷金額12億元共121戶,銷售率85%;敦北地上權已經100%售予玉山商銀,總銷60.9億。

預估21H1主要營收貢獻為冠德創新殿以及泰極、泰景持續的成屋銷售以及交屋認列,預估成屋將貢獻2021年營收約100億元。而21H2則為台中捷運G8、冠德天晴、敦北地上權案三項為主,全年將無交屋淡季。預估台中捷運G8將貢獻2021年營收14億元、天晴將貢獻10.2億元、敦北地上權將貢獻60.9億元。

營造部門的部分,近年來台商回流的主因是,中美貿易戰造成中國對美關稅上升,再加上中國爆發新冠疫情,台灣防疫相對成功,在拜登當選美國總統後表示,目前不會撤銷對中國出口產品至美國的關稅政策,台商回流的趨勢未變。而2019四項得標案加上2020年交通部鐵道局得標案的工程進度皆橫跨2021年,總金額為197.36億元,由於營造業採完工比例認列制,因此預估政府公共工程2021年將認列53.42億元。

根據中華民國統計資訊網統計,2020年的營造工程物價指數微幅上升1.41%,其中,材料類僅上升0.78%,勞務類則是上升2.49%。勞務指數上升較大主因是新冠疫情導致缺工,預期2021年在新冠疫苗迅速研發之下,勞務指數有望趨緩。然在國際原物料走勢維持高檔的情況下,預計材料類指數會上升,年增有望達2%。勞務指數趨緩有利毛利率走升,而材料類指數上升將造成毛利率下降,此消彼長之下預期毛利率有望持穩。

預估2021營收318.59億(YoY+17.21%);營業利益62.53億(YoY+26.62%);稅後淨利47.53億(YoY+26.68%);EPS 9.43元(YoY+36.8%)。

結論

冠德股本50.38億元,20Q3每股淨值26.53元,2021/2/1股價淨值比1.26倍,位於近五年歷史區間0.67-1.54倍中上緣。財務結構方面,冠德營運現金流和淨現金流逐年攀升,3Q20淨現金流21.83億元、近四季自由現金流為 50.08億元、利息保障倍數為6.66倍,顯示短期資金償還無虞。然負債比率來到74.67%,相較同業偏高,但預期在房市剛性需求支撐下,尚不至於出現資金周轉不靈的情況。

展望2021年冠德的獲利因素有(1)在房市剛性需求支撐之下,冠德創新殿、泰極、泰景成屋持續銷售及認列,預估貢獻營收100億元。(2)台中捷運G8、冠德天晴、敦北地上權案三建案完工,預估貢獻營收85億元。(3)台商持續回流,再加上政府公共工程預估貢獻營收53.42億元,營造部門有望持續成長。

綜合上述,隨著冠德2019年獲利逐步成長之下,2020年配發1.5元現金股利,為近五年來新高,而以2020~2021預估的獲利來推算,預期現金股利可達2元。目前股價維持偏弱走勢,法人籌碼偏空,尤其外資續賣,恐不利短線,然以當前股價與預期配息的角度來看,現金殖利率可望達6%,股價跌深後投資建值將浮現,考量逢低將有殖利率的投資價值,建議可待股價落底現象浮現且法人籌碼不再減持後,再逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。